预见2023:《2023年中国数字人产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:科大讯飞(002230)、蓝色光标(300058)、歌力思(603808)、芒果超媒(300413)、博瑞传播(600880)、虹软科技(688088)、腾讯(00700)、百度(BIDU)等

本文核心数据:数字人产业用户调研数据;数字人行业市场规模和前景

产业概况

1、定义

根据深圳市人工智能产业协会2021年12月30日发布的团体标准《支持语音和视觉交互的虚拟数字人技术规范》中规定,数字人(又称为虚拟数字人)是基于计算机视觉和语音合成等技术,进行形象、声音、动作等的模型训练后,可以生成虚拟人像并与使用者交互的产品。

2、产业链剖析

当前虚拟数字人理论和技术日益成熟,应用范围不断扩大,产业正在逐步形成、不断丰富,相应的商业模式也在持续演进和多元化。虚拟数字人的产业链从上到下可以分为相关软硬件支撑、数字人产品生产运营和下游应用场景。上游硬件领域主要包括显示设备、芯片、交互相关期间和算力承载设备等;中游主要为数字人产品生产运营,下游应用领域主要包括ToB、ToC、ToG等应用场景。

产业发展历程

从数字人投融资领域涉及到的产品创新矩阵来看,不同阶段数字人领域均有创新性产品出现,其中2021年为数字人产品创新最活跃时期。

产业发展现状

1、产品特征:包括三大特征

社会学中人类身体研究分为两条主要路径:自然主义身体观和社会建构论身体观。自然主义身体观重点强调人类的躯体属性“肉身",而社会建构论身体观则重点强调人类的社会属性“社身”,从功能角度分析,两种身体观都关注了人类的工具属性“具身”。

数字人产品以此为基础,“肉身”即为人物从设计到面向大众所囊括的技术(如建模、渲染等技术),“具身”即为数字人产品在人类社会的功能性(如陪伴、服务等功能),“社身”即为数字人产品在人类社会中的社会属性(如社会价值、宣传等)。

2、市场供给

——供给企业:市场主体包括互联网企业和科技企业

企业是最主要的市场主体,企业进入行业的方式包括自建研发部门入局、与其他公司合作、股权投资等,不同类型的企业入场方式有所不同。中国数字人行业企业入场方式如下:

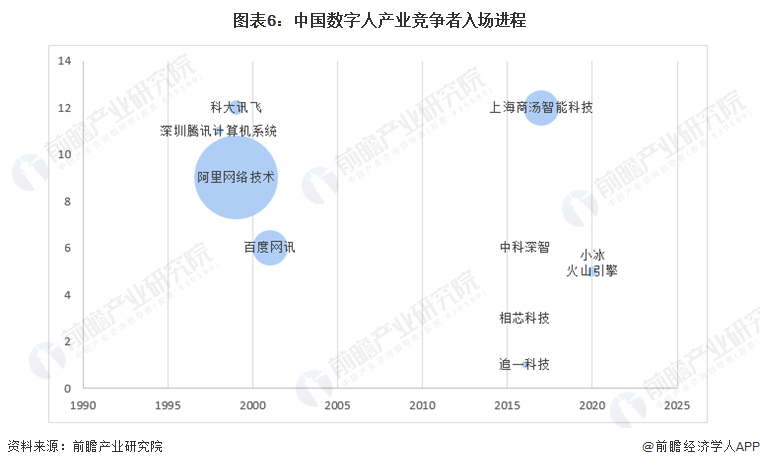

根据数字人产业代表企业入场进程,大致可以划分为两类,入场进程较早的有科大讯飞、腾讯、阿里、百度等互联网大厂,该类企业大致是早期进入互联网、通信技术行业,随着企业发展到一定规模后布局进入数字人产业;晚期进入行业的企业主要有商汤智能科技、火山引擎、中科深智、小冰等,该类企业入场主要随着数字人行业兴起的趋势,业务相对聚焦,规模相对较小,主要围绕AI、数字人相关技术展开生产经营。

注:上图横轴代表成立年份;纵轴代表成立月份;气泡大小表示注册资本。

——本土供给能力:行业上游供给能力处于中等水平

总体来看,中国数字人产业上游本土供应中,芯片供给能力存在明显短板,其他软硬件供给能力处于中等水平,其中显示设备、AI智能技术供应能力属于中等偏上水平,整体数字人行业上游供给能力属于中等水平。

注:☆半星,满星5颗★

3、市场需求

——用户花费:用户对虚拟偶像花费相对一般

用户在数字人领域花费主要集中在虚拟偶像领域,花费主要包括花费时间的情况和花费金钱的情况。根据iiMedia调研数据,2021年中国网民为虚拟偶像日均花费时间主要集中在3小时以内,在花费金额中,大多数网民为虚拟偶像的月均花费在1000元以内。

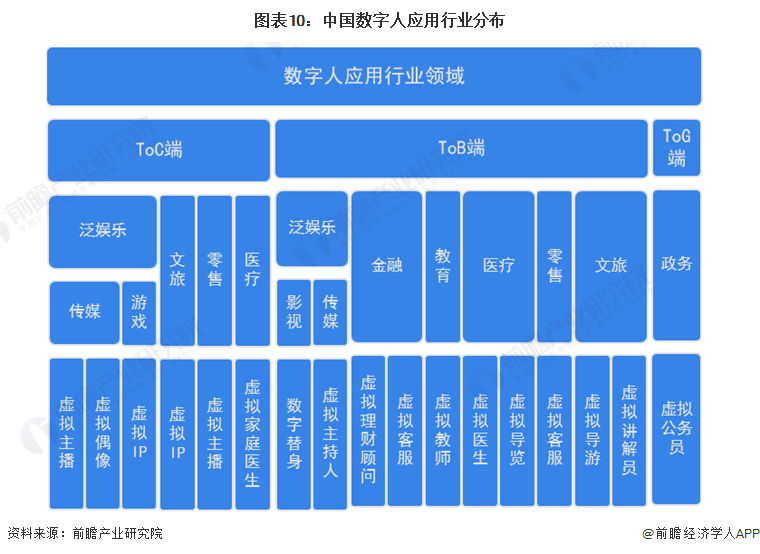

——应用场景:按面向人群分为三大类型

中国数字人在行业应用中面向toC端、toB端和toG端均推出了不同类型的行业产品,包括但不限于传媒、游戏、文旅、医疗、零售、金融等行业领域,产品业态主要有虚拟主播、虚拟主持人、虚拟助手的等等。

4、市场体量:2021年市场规模超60亿元

虚拟人形象在产品设计方面有较强的可塑性,结合人工智能技术等前沿科技,能够让虚拟主播、数字员工、虚拟偶像等新业态满足用户的多样化需求,产生巨大市场机会,推动虚拟人产业的高速发展。

Iimedia在分析数字人行业市场规模时将统计了数字人带动市场规模和数字人核心产业市场规模,根据其统计数据,中国数字人产业市场规模增速较快,时至2021年中国数字人核心市场规模达到62.2亿元,同比增长82.94%,虚拟人带动市场规模超千亿。

产业竞争格局

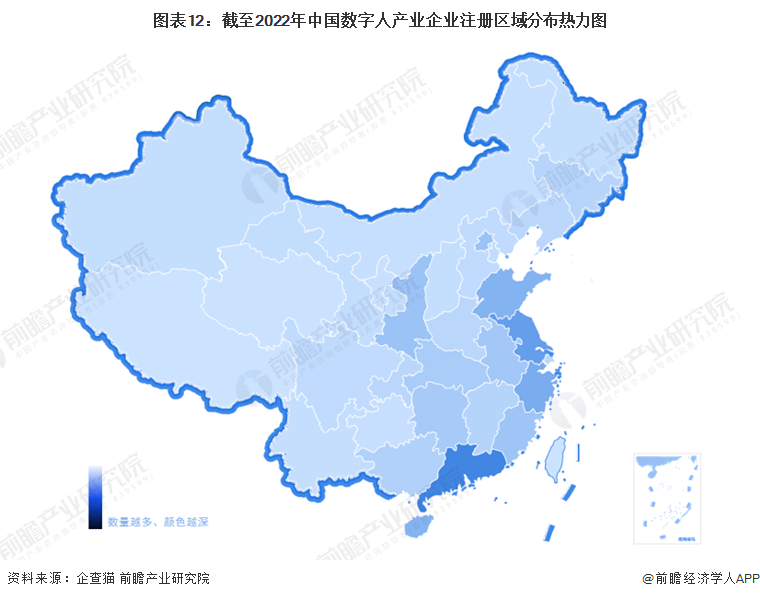

1、区域竞争格局:广东省注册企业数量最多

截至2022年11月24日,中国数字人相关企业注册区域主要集中在广东省,注册企业累计超1500家,其次为江苏省,注册企业仅超400家。

注:截至2022年11月24日。

2、企业竞争格局:获权证企业数量相对较少

2022年6月21日,由中国信通院云计算与大数据研究所、内容科技产业推进方阵、中国通信标准化协会TC602联合主办的“2022内容科技成果发布会”在线举行。会上公布了2022年首批内容科技产品评测结果。腾讯、火山引擎、百度、阿里等成为信通院首批通过数字人系统基础能力评测8家企业。

数字人系统基础能力评测是依据中国信通院和国内头部互联网公司、重点行业企业共同研究制定的《数字人系统基础能力要求及评估方法》标准开展。中国信通院的数字人系统基础能力评测具有高行业认可度和唯一性,该评测依据中国信通院联合国内头部互联网公司、重点行业企业共同研究制定的《数字人系统基础能力要求及评估方法》标准开展,在行业上具有标杆性质,在全国具有领先性和代表性。

数字人系统基础能力评测共设有48个测试项,27项必选,21项可选,分别从基础技术能力、基础工程化能力、基础安全保障能力三大维度对参评数字人进行全面评估,包含语音技术能力、交互技术能力、标准资源配置、内容追溯能力、内容风险控制等在内的多项指标。

产业发展前景及趋势

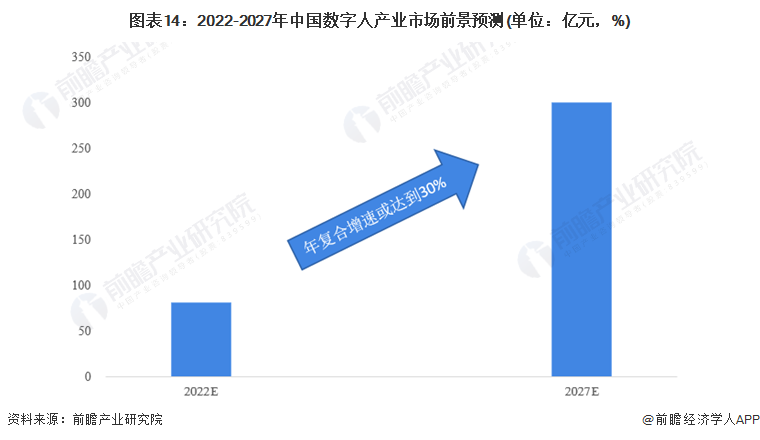

1、发展前景:2027年市场体量达300亿元

后疫情时代社交距离加大,人们身体移动轨迹受到限制,在各类活动中打破时空界限与血肉束缚,实现赛博“在场”成为人们生活的常态:虚拟发布会、峰会论坛、网上购物、直播短视频、在线教育、远程医疗、“宅经济”、“二次元文化”等带来的虚拟消费习惯使得“非接触经济”全面提速,虚拟现实日益成为人的一种生存境遇和发展条件。虚拟偶像、数字化身正在元宇宙概念的浪潮下走进大众视野。

2021年,有20家以上的数字人企业获得新一轮的融资,且都在数千万元人民币以上的规模。2022年开年以来,数字人更是几乎成为Al第一热门赛道,在诸多应用场景大放光彩。未来随着数字人设计技术的不断精良,元宇宙带动下的资本投入不断增加,中国数字人行业市场规模或将持续增长。

现阶段数字人行业处于成长初期,行业增速较快,但未来随着入局企业数量增大,技术革新不断发展,产业整体技术壁垒降低,行业市场体量增速或会下降。基于此,前瞻预计2027年市场体量或达到300亿元,2022-2027年行业整体年复合增速或达到30%。

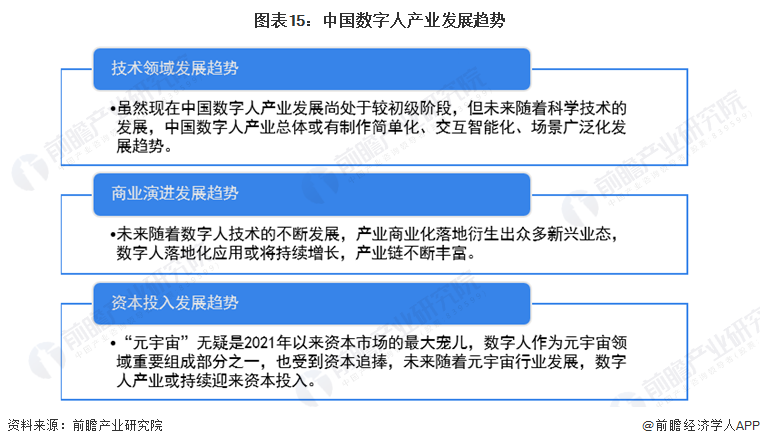

2、发展趋势:在技术、商业演进、资本投入领域有不同趋势

中国数字人产业未来发展在技术、商业演进、资本投入等不同领域均有不同类型的发展趋势,相关发展趋势分析如下:

更多本行业研究分析详见前瞻产业研究院《中国数字人产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对数字人产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来数字人产业发展轨迹及实践经验,对数字人产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT