预见2023:《2023年中国汽车改装行业全景图谱》(附市场规模、竞争格局和发展前景等)

汽车改装行业主要上市公司:路畅科技(002813.SZ)、中国汽研(601965.SH)等

本文核心数据:中国汽车改装行业政策情况、中国汽车改装行业供需情况与价格指数、中国汽车改装企业区域竞争

行业概况

1、定义

汽车改装指的是在汽车制造厂家原生产的车上进行外部造型、内部造型以及机械性能的改动,主要包括车身改装、动力改装、汽车安全性能的改装及对汽车智能方面的改装,以此达到提高汽车性能、美化汽车外观的效果。

从汽车改装的对象角度进行分类,可分为街车改装和赛车改装,具体分析如下:

2、行业链剖析:上游为零部件与材料供应商,下游为私人车主、经销商、二手车等

我国汽车改装行业上游主要包括汽车改装物资原料的生产与供应、硬件设备支持和科技服务平台;中游部分主要包括汽车改装行业中四大类产品;下游部分主要包括在不同应用场景中汽车改装体系的发展。

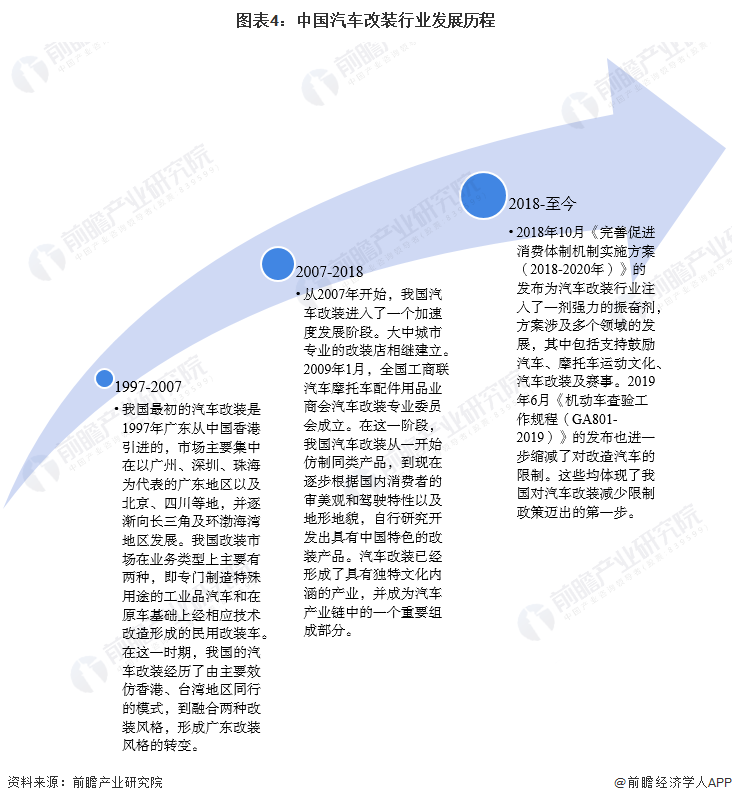

行业发展历程:行业处于萌芽期

与国外相比,我国汽车改装行业的发展历史较短,只有二十多年的历程,大概可以分成三个阶段:1997-2007年、2007-2017年和2018年以后这三个阶段。2018年10月《完善促进消费体制机制实施方案(2018-2020年)》的发布为汽车改装行业注入了一剂强心针,方案涉及多个领域的发展,其中包括支持鼓励汽车、摩托车运动文化、汽车改装及赛事。2019年6月《机动车查验工作规程(GA801-2019)》的发布也进一步缩减了对改造汽车的限制。这些均体现了我国对汽车改装减少限制政策迈出的第一步。

行业政策背景:积极发展汽车赛事、文化、改装等相关产业

汽车改装行业作为市场导向型行业,在政策规范指导下有序发展。我国汽车改装行业市场性标准持续拓展,但相关的政策法规和标准仍需要逐步完善,推动行业规范化发展,进而提升行业整体的竞争力,引导行业内企业持续健康发展。同时,汽车改装行业相关法律法规正在持续修订完善,为我国汽车改装行业技术研发和市场规范发展提供法律支持。

行业发展现状

1、发展模式:三大模式并存

从现阶段来看,中国汽车改装行业大致存在三种发展模式:第一种是主机厂提供整车,社会改装厂进行改装;第二种是主机厂与改装厂联合开发;第三种是主机厂提供全套汽车改装。现阶段这三种模式都是并存的。

2、供给:AIT参展商数量每年增长30%

中国汽车改装行业的发展仍属于初创期,行业标准不统一,但展览会是反映一个行业发展的晴雨表,从展会的参展商和观众的多个维度可以直观反应行业变化。近年来随着行业的发展,中国国际汽车升级套件暨改装车展(AIT)的参展商数量每年增长30%,2021年共有来自国内外超过600家改装品牌和7大整车厂的参与,展出改装案例车和网红车突破3000辆;主营汽车改装的专业门店采购商数量增长近130%;具体改装产品如外观件、轮胎轮毂、功能油品的增速超过200%,性能改装产品如排气、避震、刹车、包围件、发动机周边产品增速超56%。

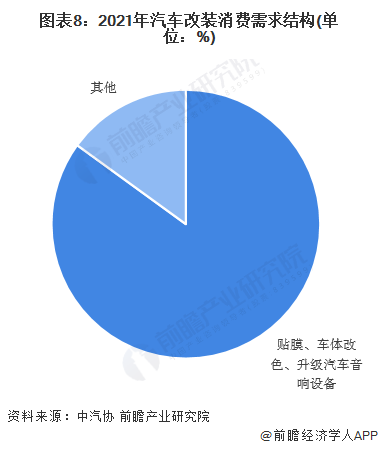

3、需求:贴膜、车体改色、升级汽车音响设备改装占比85%

总体来说,汽车改装可以概括为三种需求:一是为了外观更好看,更个性,二是为了让行车更安全,三是为了让速度更快。根据中国汽车工业协会的调查数据,贴膜、车体改色、升级汽车音响设备等这方面的改装项目,占到了整个汽改市场的85%。

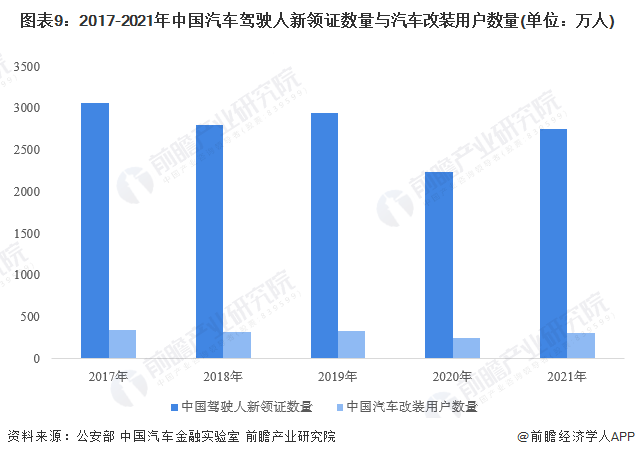

4、用户规模:我国汽车改装用户超300万人

中国汽车改装行业的用户规模可从中国驾驶人新领证数量上来分析。随着中国新领证驾驶人规模增加,消费者对汽车动力性、安全性和舒适性等消费需求越来越多,对在用汽车的消费升级、改装需求也是越来越多,中国汽车改装行业的用户规模也随之上升。

根据中国公安部数据,2021年,中国驾驶人新领证数量达2750万人。根据中国汽车金融实验室的数据,有11.23%的车主做过汽车改装,剩下88.77%的车主没有做过汽车改装。由此测算,2021年中国汽车改装行业用户规模约为309万人,同比增长23.12%。

5、消费群体:90后注重外观和速度,70后注重安全性能

我国汽车改装的消费群体正在逐渐分为三大群体。90后更加追求外观的漂亮和更快的速度。年轻的车主经常给自己的车子贴上车贴,加上大包围,改上更为彪悍的排气系统,加装尾翼。而目的很简单,就是为了让自己的汽车不像原厂车型那样的千篇一律。相较之下,70后们则更注重安全性的提升,他们的汽车改装要求,多是为汽车升级。如轮胎要更好的、轮圈要更扎实的、刹车系统要更灵敏的、座椅要更舒适的,一切都围绕着安全性的提升而展开。

6、消费规模:花费金额在1万元以下的汽车改装消费者占比最多

随着汽车改装行业的发展,改装项目的日益繁多,汽车改装的消费水平也日益上涨。根据中国汽车金融实验室的数据,2021年,花费金额在1万元以下的汽车改装消费者占比最多,达52%,花费金额1万元-2万元(含1万元)占比接近28%,花费金额在2万元-5万元(含2万元)之间的占比达15%.

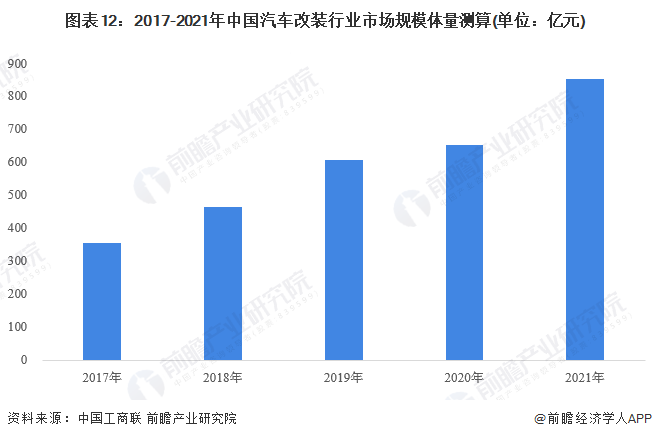

7、市场规模:2021年市场规模约852亿元

中国汽车改装行业的发展仍属于初创期,行业标准不统一,当前改装门店技术水平参差不齐,但近年来随着行业的发展,越来越多改装品牌和大整车厂参与展出改装案例车和网红车。整体来看,自2019年9月公安部发布的《机动车查验工作规程》扩大了汽车改装范围,汽车改装厂商积极对产品服务进行更新突破。

而中国汽车改装产品核心诉求主要分布在外观改装、底盘改装、动力改装和智能化改装四大诉求上。随着汽车智能化、网联化、电动化及共享化的新四化迅速发展,消费者对汽车动力性、安全性和舒适性等消费需求越来越多,对在用汽车的消费升级、改装需求也是越来越多,高端化、品牌化、品质化、个性化、定制化是逐步成为汽车改装市场的主流方向。在逐步得到释放的汽车消费市场“个性化需求”的驱动下,未来我国汽车个性定制改装市场潜力巨大。根据中国工商联数据,2021年我国汽车改装市场规模约852亿元,同比增长30.67%。

行业竞争格局

1、区域竞争:中国汽车改装企业主要分布在广东和山东

从汽车改装企业注册地分布来看,目前中国汽车改装注册企业主要分布广东和山东。截至2022年12月,广东省共有相关汽车改装企业注册数达881家,占比14%,山东省共有汽车改装企业注册数632家,占比10%。

2、企业竞争:国贵科技、卡妙思、曼狄卡为第一梯队

由于我国汽车改装行业发展不成熟,企业规模较小,上市公司较少,整车厂对改装的关注度不足,还未针对可能出现的改装做好整车技术和产品方面的支持,也未和专业改装厂商形成稳定合作关系,因此以各厂商的汽车改装产品与服务布局来分析我国汽车改装行业的竞争格局。

整体来看,除了几家专注于国际一线汽车改装品牌的经销商外,多数汽车改装企业重点布局于汽车外观、底盘和动力改装市场,技术难度相对较低,品牌优势和客户资源主要靠时间和口碑积累;而少数企业如卡妙思则开始自研汽车智能改装和新材料改装领域,国贵科技加大对赛车改装市场的投入,不断更新赛用汽车改装产品。目前来看,国贵科技、卡妙思、曼狄卡为中国汽车改装第一梯队的企业;中国汽研、路畅科技、雅泛迪属于第二梯队;而汇利堡、零创汽车、丰途汽车、车蚂蚁等企业位列第三梯队。

注:最高为★★★★★,最低为★★★☆,☆代表半星,用星级表示企业综合实力。

行业发展前景及趋势预测

1、行业发展趋势:高端化、品牌化、品质化、个性化、定制化

随着新冠疫情受控,中国步入后疫情时代,我国乘用车销量逐步回升,以及赛车行业向产业化趋势过渡,赛车改装规模将随着赛事的风靡而不断增加,中国赛车改装市场也将逐步扩大。而在其他乘用车及商用车改装市场,随着汽车产业与电子信息技术的不断发展,以及人们对驾驶的安全性、舒适性和娱乐性的追求,加之国家也逐渐缩减对汽车改装的限制,汽车改装行业标准逐渐完善,汽车改装技术的应用领域及应用比例将日益扩大。高端化、品牌化、品质化、个性化、定制化是逐步成为汽车改装市场的主流方向。

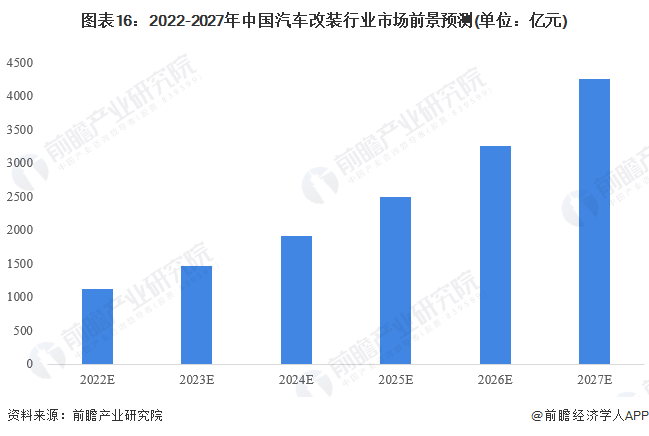

2、市场规模预测:预计2027年突破4000亿元

随着汽车智能化、网联化、电动化及共享化的新四化迅速发展,消费者对汽车动力性、安全性和舒适性等消费需求越来越多,对汽车的消费升级、改装需求也是越来越多,预计2027年中国汽车改装市场规模有望突破4000亿元,2022-2027年复合增长率约为30%。随着汽车改装行业标准与法规的不断完善,我国汽车改装市场将迎来难得的历史机遇期,未来将会是一个万亿级的市场。

以上数据参考前瞻行业研究院《中国汽车改装行业市场调研与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车改装行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车改装行业行业发展轨迹及实践经验,对汽车改装...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT