【投资视角】启示2023:中国增强现实(AR)行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

增强现实(AR)行业主要上市公司:百度集团-SW(09888.HK)、阿里巴巴-SW(09988.HK)、腾讯控股(00700.HK)、联创电子(002036.SZ)、中光学(002189.SZ)、福晶科技(002222.SZ)、歌尔股份(002241.SZ)、水晶光电(002273.SZ)、道明光学(002632.SZ)等

本文核心数据:中国增强现实(AR)企业投融资事件、中国增强现实(AR)企业兼并重组事件、中国增强现实(AR)产业基金投资

增强现实(AR)行业投融资金额在2021年达峰值

根据IT桔子统计,以“AR增强现实”为关键词搜索,从2015年开始,中国增强现实行业投融资开始爆发,增强现实风口正式确立,资本迅速涌入。2012-2021年,中国增强现实行业的投融资金额波动上升,并于2021年达到峰值18.65亿元。而投资事件数量在2012-2016年快速上升,至2016年达峰值59件后,2017-2021年大幅下降,2021年,中国增强现实行业投融资数量为10起。

2022年,增强现实行业投融资数量为12起,投融资金额为16.8亿元。

从单笔融资金额来看,2012-2021年,增强现实行业单笔融资金额走势总体向上,说明行业投融资进入后半场,独角兽企业开始出现,行业竞争层次分化明显,随着资本集中涌向几家具有明显技术优势的企业,未来几年增强现实行业内部企业之间的差距将会拉大,行业竞争格局将会更加明晰。2021年,中国增强现实行业单笔融资金额达峰值1.87亿元;2022年,中国增强现实行业单笔融资金额为1.40亿元。

增强现实(AR)行业投融资集中于天使轮

从增强现实(AR)行业的投资轮次分析,2012-2022年,我国增强现实(AR)行业的融资轮次主要分布在天使轮和A轮,分别发生了86起、45起融资事件;同时,集中在B轮以前的融资事件数量达185件,在全部融资事件中占比接近85%。

增强现实(AR)行业投融资集中在北京和上海

从融资区域分布来看,2012-2022年,我国增强现实(AR)行业融资事件主要分布在经济发达省份,其中北京市、上海市、广东省分别发生融资事件数量87起、45起、33起,居全国前3位。

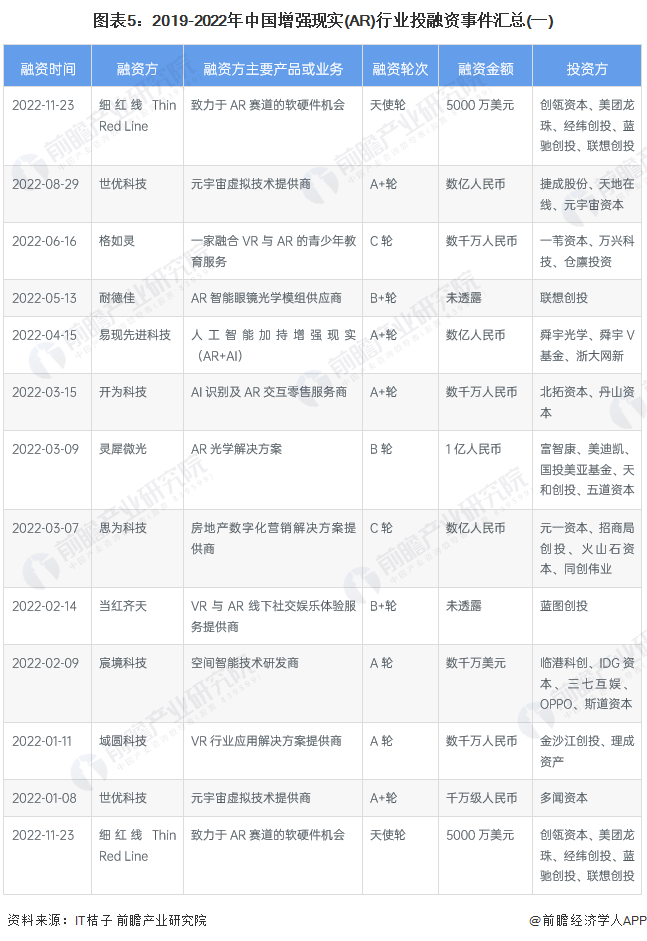

增强现实(AR)行业投融资集中于AR硬件生产商

根据IT桔子统计,2019-2022年,增强现实行业投融资事件数量达到46起,总融资金额接近52亿元。其中,金额最大的一笔为亮风台的C+轮融资,规模达到2.7亿人民币,投后估值达到38亿元人民币,此次投资方为CPE源峰基金、晶凯资本、源星资本等。从融资方主要产品或业务来看,2019-2022年我国增强现实(AR)行业投融资集中于AR硬件生产商与AR光学技术研发商。

增强现实(AR)行业的投资者以第三方投资机构为主

从2017-2022年的融资事件来看,我国增强现实(AR)行业的投资主体主要是第三方投资机构,例如高瓴投资、同创伟业等私募基金管理机构,以及经纬创投、蓝驰创投等风投机构;其次是民营企业与企业投资资本,例如舜宇光学、OPPO、腾讯、三七互娱、字节跳动、大疆等。

增强现实(AR)企业横向收购扩大规模

从中国增强现实(AR)产业企业的并购动向中可以看出,企业并购主要目的在于优化自身产品领域,以及涉及新的细分领域,扩展自身产品线。截至2023年初,中国增强现实(AR)产业主要以横向整合为主,例如创维数字、阿里巴巴、盟云移软积极进行横向收购,以丰富产品矩阵。

增强现实(AR)行业投融资及兼并重组总结

以上数据参考前瞻行业研究院《中国增强现实(AR)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对增强现实行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来增强现实行业发展轨迹及实践经验,对增强现实行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT