预见2023:《2023年中国IGBT芯片行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:宏微科技(688711);斯达半导(603290);华润微(688396);时代电气(688187);士兰微(600460);比亚迪(002594)等

本文核心数据:IGBT芯片市场规模,产量,需求量,价格走势

行业概况

1、定义

IGBT(Insulated Gate Bipolar Transistor),绝缘栅双极型晶体管,是由(Bipolar Junction Transistor,BJT)双极型三极管和绝缘栅型场效应管(Metal Oxide Semiconductor,MOS)组成的复合全控型电压驱动式功率半导体器件,兼有(Metal-Oxide-Semiconductor Field-Effect Transistor,MOSFET)金氧半场效晶体管的高输入阻抗和电力晶体管(Giant Transistor,GTR)的低导通压降两方面的优点。GTR饱和压降低,载流密度大,但驱动电流较大;MOSFET驱动功率很小,开关速度快,但导通压降大,载流密度小。IGBT综合了以上两种器件的优点,驱动功率小而饱和压降低。

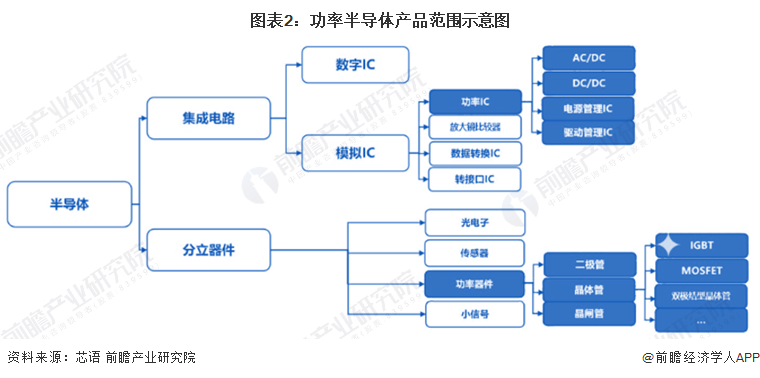

功率半导体按器件集成度可以分为功率分立器件和功率IC两大类。本文所指IGBT芯片是指具有独立功能的,用于实现功率转换的芯片产品,是IGBT分立器件的核心组成部分,经封装后成为IGBT单管、IGBT模组等。

2、产业链剖析:不同业务模式企业主要参与环节各异

IGBT芯片产业链上游主要是原材料,包括晶圆、硅片、光刻胶等;产业链中游主要为IGBT芯片的设计及制造,在此环节,根据企业业务模式的不同,IDM模式下的企业参与设计和制造全流程,fabless模式下的企业主要参与设计环节,通过代工方式减少设备投入风险,因此该类企业的芯片制造环节主要交由专业半导体、芯片制造企业进行生产。产业链下游,经过封装和测试的IGBT模块、单管等产品广泛应用于消费电子、家电、工控、轨交等领域。

IGBT芯片产业链上游主要为原材料供应商和设备供应商,如中环股份、SK海力士、环球晶圆等;产业链中游主要是IGBT芯片设计、制造企业,包括中车时代电气、士兰微等;国外厂商主要有英飞凌、三菱电机等;下游主要为IGBT单管、模块制造商,包括宏微科技、斯达半导体等。

行业发展历程:技术迭代速度加快

上世纪80年代起,IGBT开启工业化应用,目前已经涌现出了七代不同的IGBT技术方案,但这些方案主要由英飞凌、三菱电机等海外知名厂商主导,中国本土厂商进场较晚,叠加贸易摩擦,导致中国IGBT产品严重滞后于国际巨头IGBT产品。

中国IGBT产品目前仍以1、2、3、4代为主,与国际巨头英飞凌、三菱电机等差距在10年以上,而步入第5代后,预计差距将缩短为10年,第6、7代产品差距将在5年以内。

行业政策背景:政策加持,推动技术攻关

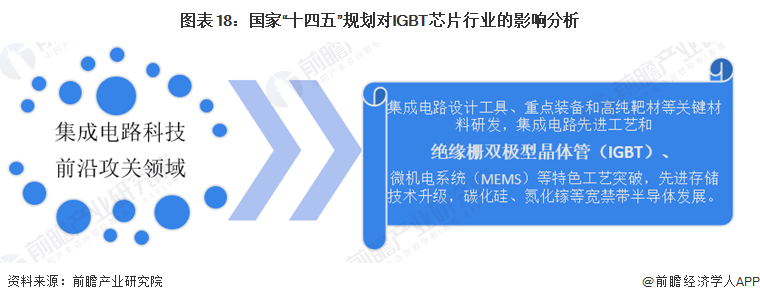

中国IGBT芯片相关政策规划较为丰富,在众多国家顶层政策规划文件中均有所涉及。如2021年11月发布的《“十四五”国家信息化规划》中明确指出,加快集成电路关键技术攻关。推动计算芯片、存储芯片等创新,加快集成电路设计工具、重点装备和高纯靶材等关键材料研发,推动绝缘栅双极型晶体管(IGBT)、微机电系统(MEMS)等特色工艺突破。

行业发展现状

1、市场供不应求,国产化率有待提升

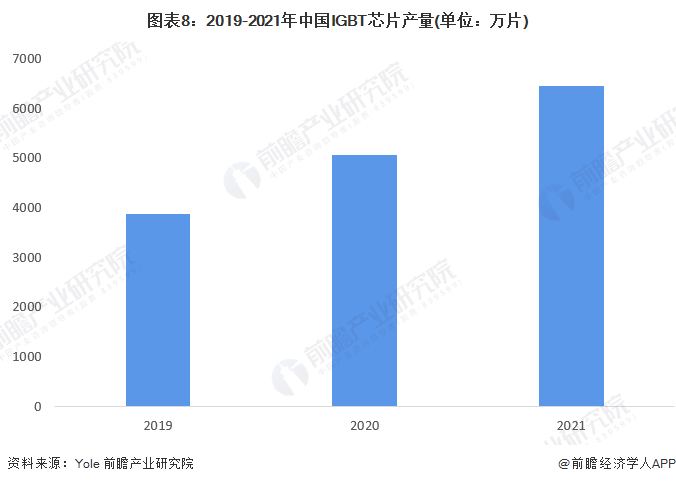

根据Yole的数据显示,2019-2021年我国IGBT行业的产量分别为1550万只、2020万只、2580万只。考虑到IGBT行业主要产品是模块,而模块主要采用多个IGBT芯片并联方式,模块内IGBT芯片用量主要与整体电流、电压规格相关;且我国IGBT厂商部分芯片采购于英飞凌等国际巨头,并非完全自产自销,综上,若以1:2.5的比例测算,2021年我国IGBT芯片产量约为6450万片。

·

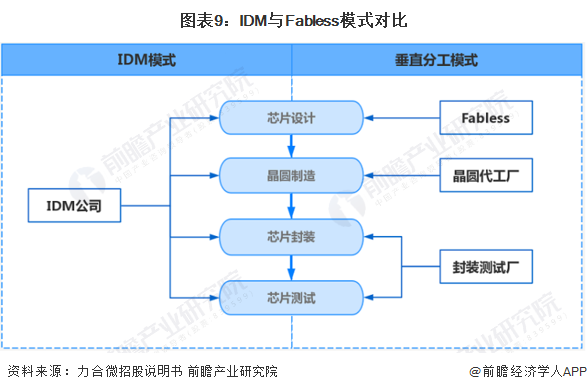

2、国内主流Fabless业务模式

IGBT行业有两种主流经营模式,分别是IDM模式和垂直分工模式。

IDM模式(Integrated Device Manufacture,垂直整合制造),是指包含电路设计、晶圆制造、封装测试以及投向消费市场全环节业务的企业模式,IGBT芯片、快恢复二极管芯片设计只是其中的一个部门,同时企业拥有自己的晶圆厂、封装厂和测试厂。该模式对企业技术、资金和市场份额要求极高,目前仅有英飞凌、三菱等少数国际巨头采用此模式。

Fabless(垂直分工模式),是Fabrication(制造)和less(没有)的组合,是20世纪80年代开始逐渐发展起来的产业链专业化分工的商业模式。该模式下在各主要业务环节分别形成了专业的厂商,即包括上游的集成电路设计企业(Fabless)、中游的晶圆代工厂和下游的芯片封装测试厂。该模式下,Fabless企业直接面对终端客户需求,晶圆代工厂以及封装测试厂为Fabless企业服务。Fabless企业只从事集成电路的设计环节,处于产业链上游,技术密集程度较高,芯片设计厂商在该种模式下起到龙头作用,统一协调芯片设计后的生产、封测与销售。

与IDM厂商相比,Fabless企业进行集成电路设计的资金、规模门槛较低,有效降低了大规模固定资产投资所带来的财务风险,企业能够将自身资源更好地集中于设计开发环节,最大程度地提高企业运行效率,加快新技术和新产品的开发速度,提升综合竞争能力。

IGBT芯片行业中,采用Fabless模式的代表企业有宏微科技、斯达半导体。以宏微科技为例,公司的IGBT芯片主要由华虹宏力、Newport Wafer Fab Limited负责代工,公司负责提供IGBT芯片设计方案,由代工企业自行采购原材料硅片进行芯片制造。

目前,我国IGBT设计环节代表企业有中科君芯、西安芯派等;制造环节的代表企业有华虹宏力、深圳方正微等;模组环节有深圳比亚迪、宏微科技等;IDM模式的代表企业有中车株洲时代、中环股份、中航微电子等。

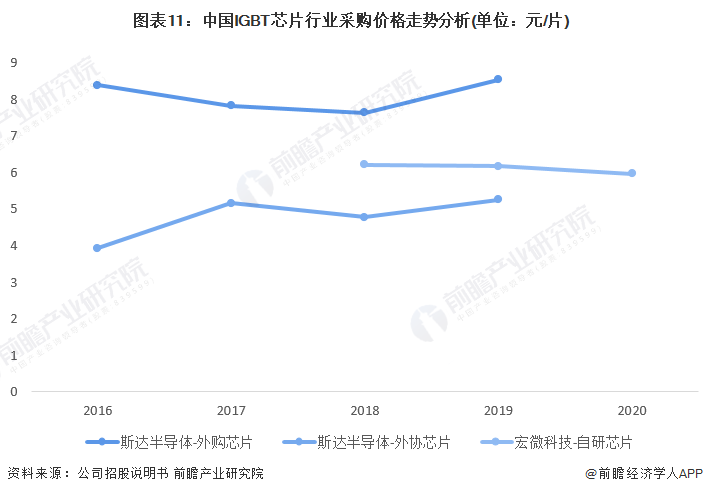

3、芯片价格受工艺、技术水平及物流运输成本等因素影响

根据宏微科技和斯达半导招股说明书显示,两家公司均会向英飞凌等头部厂商采购IGBT芯片。比如宏威科技的IGBT芯片一部分来自于外购,一部分来自于自研。其中,自研IGBT芯片由公司负责提供芯片设计方案,由代工企业自行采购原材料硅片进行芯片制造,公司向代工企业支付的采购费用包含材料及加工费成本,计入芯片(自研)采购。从公司芯片采购单价角度分析,公司外购芯片价格高于自研芯片,主要受到工艺、技术水平及物流运输成本等因素影响,主要在7.6-8.6元/片价格范围内波动。而国产自研芯片价格相对略低,价格区间主要在5.2-6.2元/片。

注:斯达半导2019年数据为1-6月;宏微科技自研芯片主要为IGBT芯片。

4、IGBT芯片设计及制造市场竞争情况

我国在IGBT芯片设计有所布局的企业包括中科君芯,西安芯派,紫光微,达新,科达,比亚迪半导体、中车时代电气、宏微科技、斯达半导体等。主要从事功率器件(包括IGBT)晶圆代工生产的企业有中心国际,华虹宏力,上海先进(积塔),方正微,华润上华,芯恩,中芯集成等。根据Chip Insights发布的《2021年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五,中国大陆第五;华虹集团(包括华虹半导体和上海华力)的营业收入排名全球第五,中国大陆第二;华润微、士兰微、华微电子为IDM企业,未纳入该排行榜。

注:华虹半导体2022年数据为上半年数据。

5、IGBT芯片市场规模分析

2014年,我国IGBT行业市场规模为79.8亿元,到2020年,我国IGBT行业市场规模达到197.7亿元,年均复合增长率达16.32%。初步统计,2021年,我国IGBT市场规模约为229.3亿元。

2028-2021年,我国主要IGBT模块厂商斯达半导毛利率分别为29.41%、30.6%、31.56%、36.7%。据此估测IGBT模块毛利率在30%左右。

根据宏微科技招股说明书,2018-2020年期间,公司主要客户台达集团定制模块中英飞凌芯片成本占台达集团定制模块成本比例分别为50.02%、60.69%和61.72%,芯片成本占比较高。另根据行业数据,IGBT芯片设计制造和IGBT封装,这两者的价值比大致为6:4或5:5。

综上,IGBT芯片和IGBT模块市场规模比例约为1:3。若以此比例测算,2021年,IGBT芯片市场规模约为76.4亿元。

行业竞争格局

1、区域竞争:长三角地区代表企业数量最多

从中国IGBT行业竞争者区域分布状况来看,以江苏、浙江为代表的长三角地区代表性企业数量最多,代表性企业如士兰微、斯达半导等。其他行业内代表企业分布较为分散,如华微电子位于吉林;时代电气位于湖南;比亚迪半导体位于广东等。

2、企业竞争:斯达半导率先应用第七代IGBT技术

中国IGBT芯片行业代表性企业从技术格局来看,斯达半导应用第七代IGBT技术,电压覆盖范围为100-3300V;华微电子布局第六代IGBT技术,电压覆盖范围为360-1350V;士兰微、时代电气、宏微科技应用第五代IGBT技术;新洁能主要应用第四代IGBT技术。

从IGBT芯片产品主要应用领域来看,时代电气、斯达半导两家企业覆盖领域较广,时代电气IGBT芯片主要应用领域覆盖了轨交、车载、光伏、风电、工控等,斯达半导IGBT芯片主要应用领域覆盖车载、光伏、风电、工控、家电等。

从中国IGBT芯片代表性企业营收状况来看,2021年,时代电气营收超过150亿元,庞大的规模体量为IGBT芯片发展提供了坚实平台,IGBT芯片所处的新兴装备业务板块在2021年实现了25.72亿元;其次为华润微,营收为92.49亿元,实力较强,产品及方案业务营收达到了43.57亿元;再次为士兰微,营收为71.94亿元,其中分立器件业务营收达到了38.13亿元。

从代表性企业IGBT芯片业务经营模式来看,时代电气、华润微、士兰微等营收规模较大的企业均采用IDM模式;而斯达半导、新洁能、宏微科技等营收规模较小的企业则多使用Fabless模式。

注:由于行业内代表性企业未详细披露IGBT芯片业务营收状况,此处用各企业IGBT芯片相关业务营收进行分析。

行业发展前景及趋势预测

1、“十四五”规划对行业发展起指导作用

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》在作为我国“十四五”时期根本性政策规划文件,对我国“十四五”时期发展有着重要指导作用。其中明确指出,在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程。瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。从国家急迫需要和长远需求出发,集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备、关键元器件零部件和基础材料、油气勘探开发等领域关键核心技术。

2、2027年市场规模有望突破180亿元

据Yole分析及行业研究机构预测,2025年中国IGBT市场规模达458亿元,2020-2025年CAGR达21%;中国IGBT市场规模达732亿元,2020-2030年CAGR达15%。虽然随着我国IGBT芯片技术的提升及国产替代,IGBT芯片价格有望进一步降低,但由于目前中国IGBT产品目前仍以1-4代为主,与国际巨头英飞凌、三菱电机等差距在10年以上,而步入第5代后,预计差距将缩短为10年,第6、7代产品差距将在5年以内。则中短期内技术进步带来的产品价格下降不在中短期预测考虑范围内,若以芯片设计和模块封测1:3的价值量测算,2027年我国IGBT芯片市场规模约为184亿元。

以上数据来源于前瞻产业研究院《中国IGBT芯片行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对IGBT芯片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来IGBT芯片行业发展轨迹及实践经验,对IGBT芯片行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT