预见2023:《2023年中国天然气发电行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:粤电力A(000539)、广州发展(600098)、华电国际(600027)、浙能电力(600023)、上海电力(600021)、深圳能源(000027)等。

本文核心数据:行业发展、行业现状、行业前景

产业概况

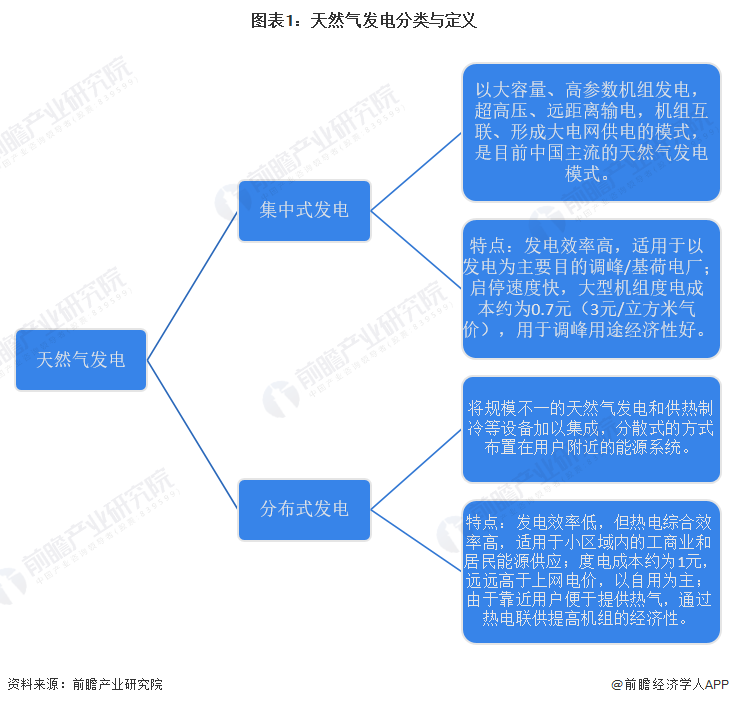

1、定义:主要分两大类

天然气是存在于地下岩石储集层中以烃为主题的混合气体的统称,包括油田气、气田气、煤层气、泥火山气和生物生成气等。天然气发电是指发电的机组燃料采用或部分采用天然气(包括液化石油气,即LNG)的发电方式。天然气发电包括集中式发电与分布式发电两种模式。前者是传统的发电方式,后者采用完全不同于集中式供电的方式,被称为“第二代能源系统”。

2、产业链剖析:下游较为庞大

天然气发电产业链上游主要包括天然气开采、储运及销售,以及天然气发电设备制造等环节;中游包括天然气发电项目工程设计、建设、运营等;下游包括工业用电、商业用电、民用住宅用电、公共建筑用电等应用领域。

从天然气发电行业上中下游产业链参与企业来看,上游企业包含中国燃气、中国石油等燃气公司以及GE通用、卡特彼勒等装备制造商;中游的天然气发电运营商主要有华电集团、华能集团、广州发展、上海电力、大唐集团等企业;而下游主要是工业园区、商业建筑、住宅楼宇等应用市场。

产业发展历程:三个主要阶段

从我国天然气发电行业的发展历程来看,可大致分为三个阶段。第一个阶段在2003年以前,此时我国天然气发电行业处于刚起步的阶段。我国沿海地区缺电严重,天然气燃机电厂建设缓慢,总装机量明显不足。

第二阶段为2004-2014年,为我国天然气发电的发展阶段。在此期间,我国开始西气东输项目建设,天然气发电的国家战略地位凸显。除此之外,国际重型燃机四巨头(GE、西门子、三菱、阿尔斯通)进入中国市场,并凭借其领先技术占据中国市场。到2014年底,我国气电装机约为5700万千瓦,占全国总装机容量的4.2%。

第三阶段为2015年至今,全球燃机市场出现因市场低迷导致的产能过剩,中国天然气发电市场竞争也因此加剧。除此之外,随着天然气发电的优势日益凸显及我国双碳战略等利好政策的颁布,我国天然气发电行业逐渐进入快速发展阶段。

行业政策背景:“双碳”政策带来重大契机

从2011年,国家能源局发布《关于发展天然气发电的指导意见》开始,中国天然气发电行业发展规划经历了从以鼓励性为主的指导性文件阶段,到强制性约束阶段,再到为行业主动发展提供技术性指导阶段。

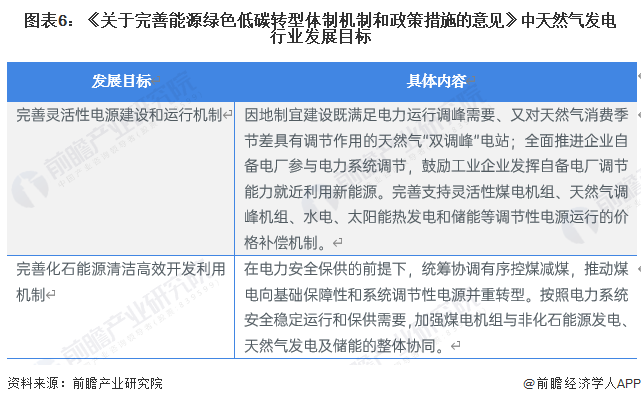

近年来,中央经济工作会议明确将做好碳达峰、碳中和工作确定为我国未来发展的重要任务之一。充分体现了国家对做好这项工作的高度重视,预计未来若干年内,我国碳达峰碳中和相关政策将持续加码,国家能源消费结构亟待升级,成为天然气发电行业发展的重大契机。2022年2月份国家发展改革委与国家能源局《关于完善能源绿色低碳转型体制机制和政策措施的意见》提出,加快构建现代能源体系,大力推动能源领域碳减排,其中与天然气发电行业相关内容如下:

产业发展现状

1、天然气发电行业投资规模进一步发展

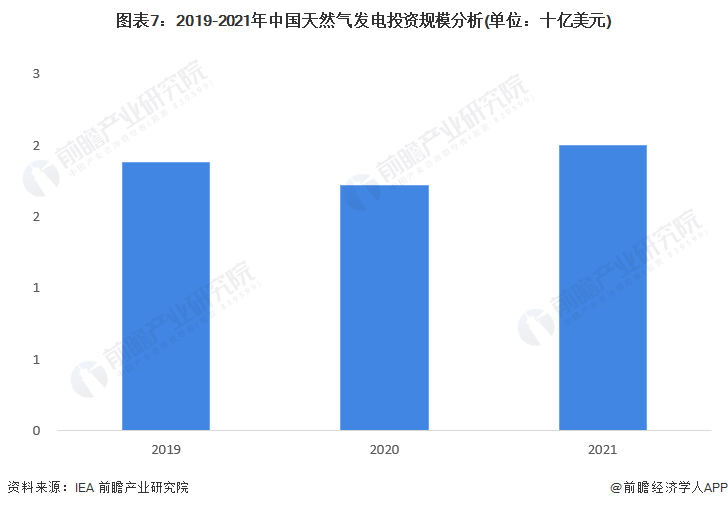

从我国天然气发电行业的投资规模来看,气电投资规模处于加速增长时期。据不完全统计,2021年四季度合计核准372.85万千瓦的燃气发电项目,2022年至今共核准规模达1465.5万千瓦,项目核准速度有所加快。根据我国气电装机规模第一大省广东省的十四五规划,在“十四五”期间,规划的新增气电装机就高达3600千瓦。综合来看,“十四五”期间,仅广东、四川、重庆、浙江、上海五省合计规划新增的气电装机规模超过5560万千瓦,相比2020年底全国在运的9802万千瓦增长将超56%,“十四五”期间天然气发电行业投资规模将迎来进一步发展。

除此之外,根据IEA发布的《World Energy Investment 2022》数据显示,2019-2021年,中国正在加快天然气行业投资。结合全球天然气发电行业投资规模及中国在全球中的占比,2021年,我国天然气发电行业投资规模为20亿美元。

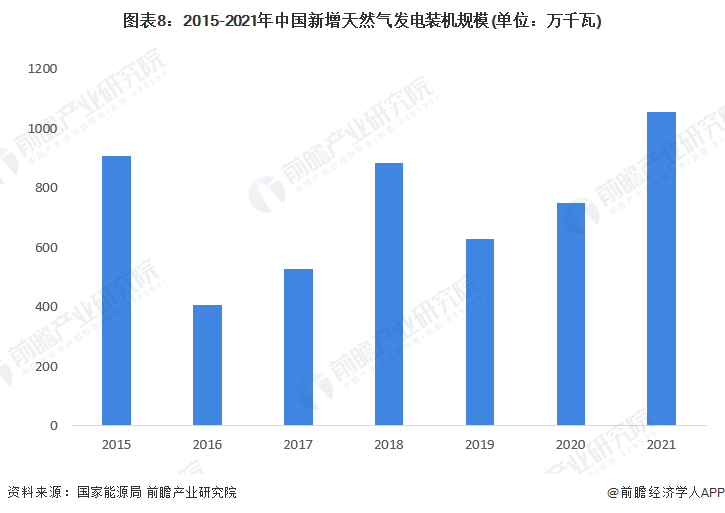

2、天然气发电装机规模达到近年来的峰值

在政策引导下,我国新增天然气发电装机规模呈波动变化,近年新增装机规模保持在400万千瓦以上。2020-2021年,我国遭遇多轮低温寒潮天气,各类资源同时出现供应偏紧现象。国内骨干天然气供应企业加大增供力度,支持电厂顶峰发电,助力全国能源保供。2021年,我国新增天然气发电装机规模达到近年来的峰值,新增装机规模达到1057万千瓦。

3、天然气发电规模同比增长率超过10%

从2016-2020年我国天然气发电量规模来看,总体呈上升态势,增速波动变化。2020年我国天然发电量达到247.0TWh,居世界第三。2016-2020年我国天然气发电量年复合增速达到7%左右。根据BP数据,2021年我国天然气发电量为272.6TWh,同比增长率超过10%。

注:截至2022年12月,国家能源局未发布2021年天然气准确发电量。2021年数据根据往年占比计算所得,届时以官方数据为准。

产业竞争格局

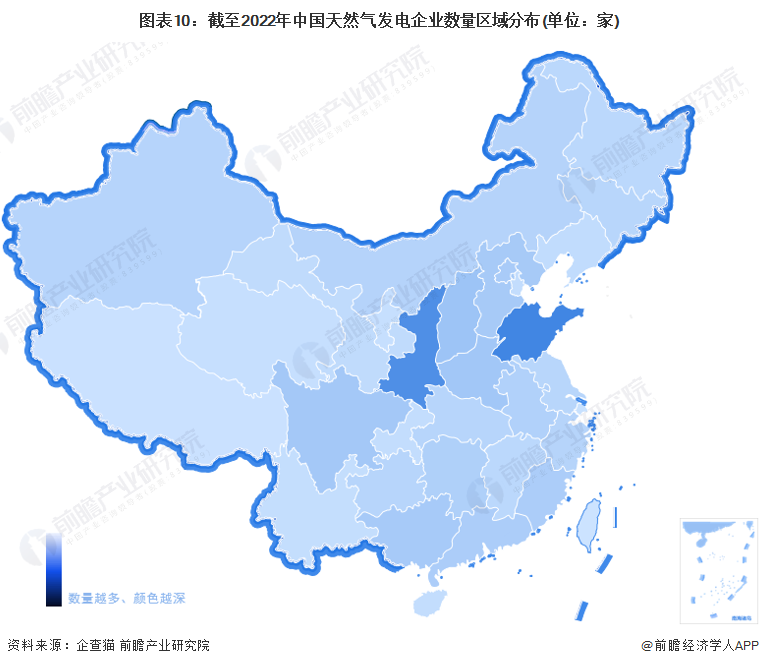

1、区域竞争:江苏和山东企业数量最多

近年来我国天然气发电产业区域结构在不断提升,落后产能不断淘汰。从企查猫以“天然气发电”为关键词进行精确搜索,得到天然气发电企业区域分布。从天然气发电企业地区分布上来看,目前中国天然气发电企业主要分布在东部与北部地区,特别以陕西和山东为代表。截至2022年12月14日,陕西共有相关天然气发电企业数381家,山东则有423家。

注:企查猫数据截止到2022年12月14日

从代表性企业分布情况来看,我国天然气发电代表企业分布在北京、上海、山东、浙江、广东等地,其中北京与广东的天然气发电产业代表性企业较多。

2、企业竞争:华能国际装机量领先

从我国四大发电集团旗下的上市公司发电情况来看我国天然气发电供给市场。截至2022年上半年,华能国际天然气装机量保持领先,达到12243千瓦;其次是华电国际,天然气装机量达8589.05千瓦。相较于其他发电装机量来看,我国天然气装机量占比仍较少,存在较大的提升空间。

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

目前,我国天然气发电产业整体参与企业较多,行业龙头地位显著。按装机量排名来看,2021年,华能国际发电装机量位列全国第一,占全国天然气发电总装机容量的11%。排名第二的华电国际装机量达8589.05MW,占天然气发电行业总装机容量的8%。

产业发展前景及趋势预测

1、天然气发电行业发展趋势:电力部门天然气消费比例进一步提升

近年来,在“双碳”政策的驱动下,近几年国内天然气发电装机规模呈现增长态势。随着我国天然气发电系统产品和技术水平进一步发展成熟,国内天然气发电行业企业逐渐向规范化发展,一批有核心技术优势的企业将脱颖而出,市场集中度将呈现提升趋势。同时从我国天然气发电发展区域来看,建设布局燃机的区域将得到进一步扩展。

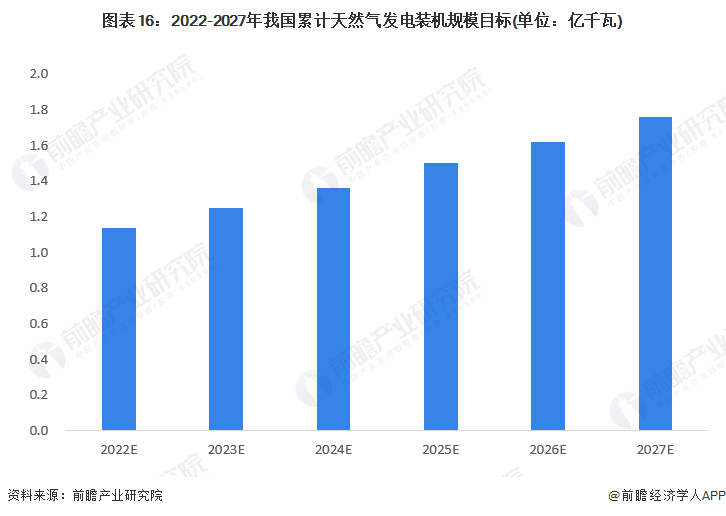

2、天然气发电行业前景预测:2027年天然气发电累计装机规模将达到1.8亿千瓦

2020年2月17日,国家能源局综合司正式发布《电力发展“十四五”规划工作方案》。《方案》提出,将深入贯彻落实“四个革命、一个合作”能源安全新战略,致力于构建清洁低碳、安全高效的现代电力工业体系。

关于天然气发电行业,《方案》中提出“十四五”期间将继续合理布局天然气调峰电站,加快天然气发电布局。到2025年,我国累计天然气发电装机规模达到1.50亿千瓦,较2020年新增0.52亿千瓦,年均复合增速在9%左右。据此增速进行我国累计天然气发电装机规模的测算,到2027年,我国累计天然气发电装机规模将达到1.8亿千瓦。

更多本行业研究分析详见前瞻产业研究院《中国天然气发电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

◆ 报告亮点 本报告前瞻性、适时性地对天然气发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来天然气发电行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT