2023年全球软饮料行业市场现状与区域分布情况分析 市场规模超8600亿美元【组图】

软饮料行业主要上市公司:承德露露(000848.SZ);泉阳泉(600189.SH);维维股份(600300.SH);香飘飘(603711.SH);养元饮品(603156.SH);均瑶健康(605388.SH);李子园(605337.SH);欢乐家(300997.SZ);东鹏饮料(605499.SH);康师傅控股(00322.HK);农夫山泉(09633.HK);统一企业中国(00220.HK);中国食品(00506.HK);西藏水资源(01115.HK)等

本文核心数据:全球软饮料销量、全球软饮料细分产品结构、全球软饮料市场规模

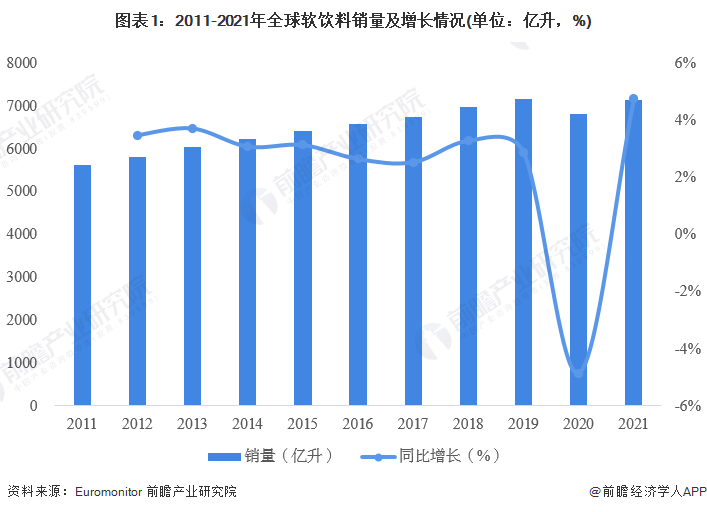

全球软饮料销量突破7000亿升

2011-2019年,全球软饮料销量逐渐增长,增速呈下降趋势,但整体增长速度保持相对稳定。2020年受新冠肺炎疫情的影响,全球软饮料整体销量有所下滑,根据Euromonitor数据,2020年全球软饮料销量为6820.60亿升,同比下降4.87%。2021年,随着疫情防控的稳定,全球软饮料销量有所回升,达7144.41亿升,同比上升4.75%,接近疫情前水平。

注:销售统计包含零售服务和餐饮服务。

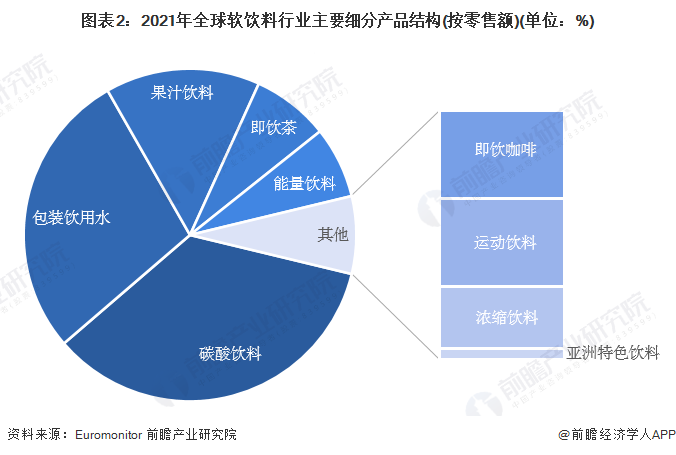

碳酸饮料成为全球第一大软饮料类别

根据Euromonitor数据,软饮料共包括9个子类别,从零售额来看,2021年碳酸饮料成为全球第一大软饮料类别,占据34.93%的份额;包装饮用水以及果汁饮料为第二、第三大软饮料分类,分别占28.06%和15.04%;接着依次为即饮茶、能量饮料、即饮咖啡、运动饮料、浓缩饮料和亚洲特色饮料。

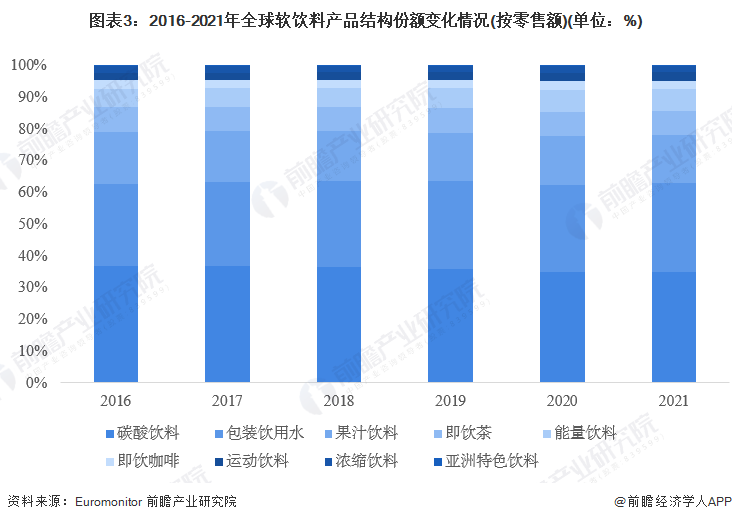

包装饮用水和能量饮料市场份额呈上升趋势

从2016-2021年全球软饮料产品结构变化可以看出,近年来人们消费观念转变,更注重健康饮食,追求“无糖、低糖”,对碳酸饮料市场造成了影响,其市场份额相对其他软饮料品类有所缩小,占比从2016年的36.80%下降到2021年的34.93%。包装饮用水行业兼具规模及成长性,近几年市场份额呈上升趋势。能量饮料也受到越来越多的人喜爱,市场占比从2016年的5.73%上升到2021年的6.95%。

亚太地区是全球第一大软饮料市场

2016-2021年,亚太地区软饮料行业快速发展,一直是全球第一大软饮料市场。2021年,亚太地区占全球软饮料市场的28.46%;北美软饮料市场占比18.01%;西欧和拉美分别占15.07%和12.99%。

注:销售统计包含零售服务和餐饮服务;由于占比采取四舍五入计数,占比相加可能不为100%。

全球软饮料行业市场超8600亿美元

根据Euromonitor数据,2011-2021年,全球软饮料行业市场规模呈波动变化。2020年受新冠肺炎疫情的影响,全球软饮料市场规模大幅下降,为7748.96亿美元,同比下降11.53%。2021年,伴随着软饮料销量的增长,全球软饮料零售市场规模快速回升至8680.77亿美元,同比上升12.02%。

注:以零售价格(Retail Selling Price)统计。

以上数据参考前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT