预见2023:《2023年中国生猪养殖行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:牧原股份(002714)、正邦科技(002157)、温氏股份(300498)、新希望(000876)等。

本文核心数据:生猪存栏规模和出栏规模、能繁母猪存栏规模、人均猪肉消费量、猪肉消费量及占肉类消费总量的比重、生猪养殖行业市场规模。

行业概况

1、定义

生猪是指种猪、商品猪、仔猪等的统称。生猪养殖是经过种猪繁育、仔猪育肥等一系列培育和繁殖直到商品肉猪的过程。

从生猪养殖周期来看,新生母猪至生猪出栏一般要经历18个月的时间。母猪出生后一般育肥4个月成为后备母猪,后备母猪育肥4个月成为能繁母猪。而后,能繁母猪妊娠4个月生出仔猪,仔猪育肥6个月成为生猪后即可出栏。

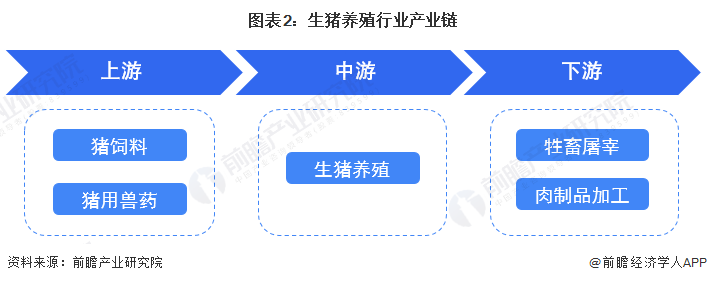

2、产业链剖析

从生猪养殖产业链来看,上游主要由猪饲料与猪用兽药行业构成,生猪养殖行业处于产业链的中游位置,下游主要由牲畜屠宰行业与肉制品加工行业构成,最终产品流向终端消费市场。

目前,中国猪饲料生产企业有新希望、海大集团等;猪用兽药生产企业有中牧股份、瑞普生物等;生猪养殖行业有牧原股份、正邦科技、温氏股份等,屠宰、肉制品加工企业有雨润食品、双汇发展、龙大食品等。

受猪价周期波动的影响,以牧原股份、温氏股份与新希望为代表的中游生猪养殖企业毛利率与净利率波动较大。位于上游的兽药行业平均毛利率与净利率分别在25%-65%与9%-25%之间,盈利能力整体高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为明显,平均毛利率与净利率分别在7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

行业发展历程:行业处在高速发展期

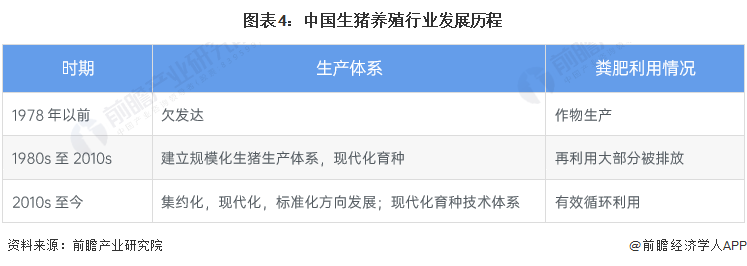

1978年以前,猪肉生产不发达,猪肉供应不足。全国猪肉年产量较低,导致对市民的猪肉供应实行配额制度,以猪肉券作为分配凭证。那时,猪肉生产依赖于农村千家万户(小农、自给农业),以草、粗饲料和麸皮渣等一些废弃物为主要饲料。主要品种是约克夏犬、伯克夏犬和苏联白犬。

20世纪80年代改革开放后出现大规模工厂化猪肉生产。广东省部分猪肉生产企业开办中外合资企业,引进欧美成套设备和技术,开创工业猪肉生产体系。随着20世纪80年代后期城市食品基地和菜篮子工程的实施,许多城市建立了大规模的工厂化猪肉生产体系,猪肉生产部门发展迅速。1985年,中国第一个猪饲料标准发布,配合饲料、预混料和饲料添加剂在猪日粮中得到广泛应用。与此同时,更多的瘦肉品种如丹麦长白、英国约克夏和美国杜洛克被进口。然而,在此期间,大多数生产者每年贡献500头屠宰猪。同时,政府补贴的廉价化肥可用于增加作物产量,取代猪粪和泥浆。缺乏运输和处理动物粪便的复杂商业技术也导致在作物生产中放弃使用粪便。相反,粪便和泥浆越来越多地被排放和填埋。因此,养猪业的现代化和廉价化肥的供应促进了养猪生产与农作物生产之间的脱钩。

随着猪肉规模化生产的扩大,猪肉生产向集约化、现代化、标准化方向发展。现代育种技术,如分子工具在育种中的应用,以及代乳粉等专用饲料产品,已被广泛采用,以促进猪肉生产的发展。然而,随着工厂化猪肉生产出现饲料资源浪费增加、传染病迅速传播、抗生素滥用、食品安全问题等一系列问题。特别是,忽视猪粪和泥浆造成的环境污染已成为对可持续养猪和作物生产系统的主要威胁。同时,这也激发了对粪便处理和回收技术的重新探索。

行业政策背景:政策加持下迎来发展新机遇

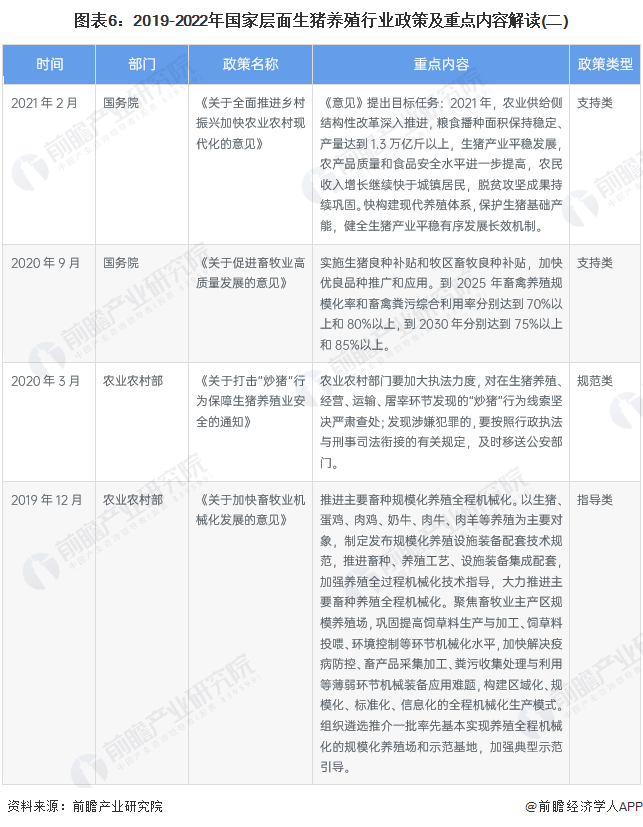

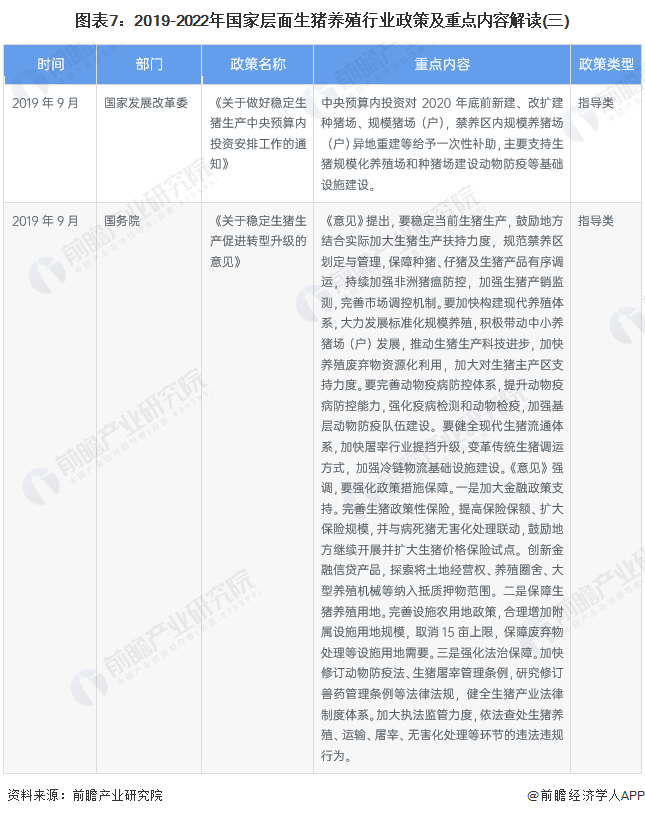

随着经济的不断发展、人们生活水平的日益提高,肉类市场规模及覆盖消费者群体不断扩大。国家相继出台了多项政策,对生猪养殖行业的健康有序发展起到重要作用。具体政策如下:

行业发展现状

1、中国生猪生产形势逐步好转

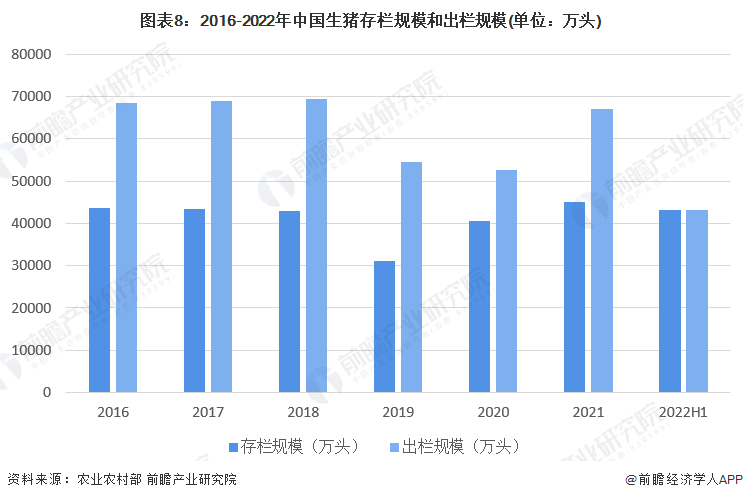

我国作为拥有悠久养猪历史的农业大国,生猪生产是农业的重要组成部分。2015年至2018年生猪年出栏量在7亿头左右,受非洲猪瘟疫情、“猪周期”以及部分地区禁限养等因素叠加影响,2019年我国生猪存栏及出栏数量产生较大程度的下降,根据农业农村部数据显示,2019年生猪存栏31041万头、出栏54419万头,非洲猪瘟疫情发生后,国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转。2021年全国生猪存栏44922万头,同比增长10.51%;出栏67128万头,同比增长27.37%。2022年,截至上半年底,中国生猪存栏规模和出栏规模均为43057万头。

按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。

截至2021年底,全国能繁母猪存栏4329万头,是正常保有量的105.59%。能繁母猪存栏量处于正常保有量的105%—110%区间,能繁母猪产能仍需去化。

2、中国生猪养殖规模化程度持续提高

2021年中国生猪养殖规模化程度持续提高,规模化养殖(母猪存栏>50头)的比重达到了74.9%。(以母猪存栏量为划分标准)。未来国家仍将发展标准化规模养殖作为推进现代生猪业的重要举措;同时规模化养殖企业积极探索具有竞争力的养殖模式,如以温氏为代表的“公司+农户”,以牧原为代表的“自繁自养工厂化养殖”。在政府和企业的双重引导下,中国生猪养殖规模化程度将进一步提高。

3、受“非洲猪瘟”影响,中国人均猪肉消费量波动下降

猪肉是我国消费占比最大的肉类,年需求量较为稳定。2017年之前,我国每年人均猪肉消费量约30千克/人。受2018年出现的非洲猪瘟影响,人均消费量有所扰动,2020年下降至22.72千克/人,2021年,中国人均猪肉消费量小幅上升,上升至23.68千克/人。

4、中国猪肉消费量及占肉类消费总量的比重波动变化

2014-2020年,中国猪肉消费量及占肉类消费总量的比重整体呈下降趋势。受2018年非洲猪瘟的影响,猪肉价格大幅上升,同时影响了消费者对猪肉质量的信任意识,2020年,中国猪肉消费量及占肉类消费总量的比重下降至39.94%。2021年,中国猪肉消费量及占肉类消费总量的比重呈现一定的上升趋势,上升至46.8%,较2020年上升了6.86个百分点。

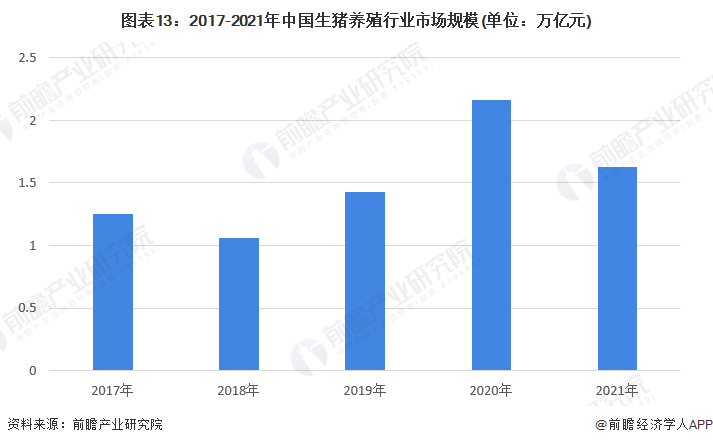

5、中国生猪养殖行业的市场规模始终维持在1万亿元以上

作为第一大生猪生产国与消费国,我国生猪养殖行业市场规模庞大。在此,将生猪出栏量*出栏均重*生猪均价作为衡量行业市场规模的标准。其中,生猪出栏量农业农村部公布的数据,生猪均价采用22省市生猪均价的年均价,出栏均重按照120kg/头计算。2016-2020年,虽受猪价波动与出栏数量变化等因素影响,我国生猪养殖行业的市场规模始终维持在1万亿元以上。2020年在猪价大幅上涨的背景下,我国生猪养殖行业的市场规模达到2.16万亿元。2021年,受到生猪价格下降的影响,我国生猪养殖行业市场规模下降至1.63万亿元。

行业竞争格局:牧原股份生猪出栏量遥遥领先

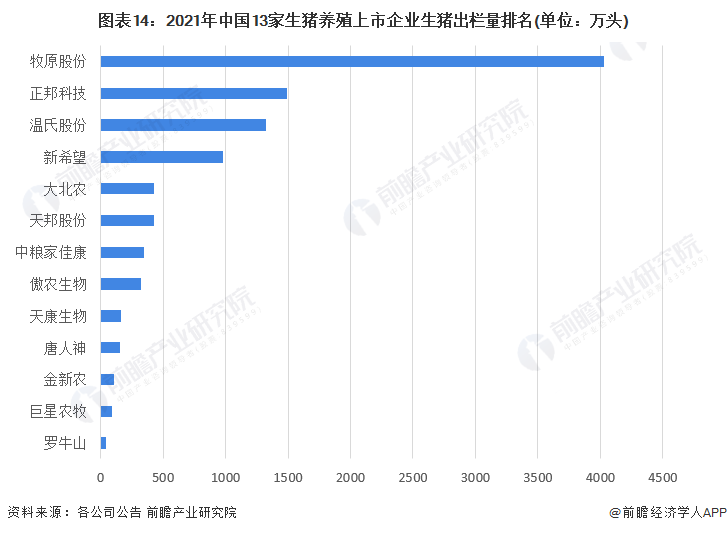

从生猪出栏量来看,2021年中国13家生猪养殖上市企业中,牧原股份生猪出栏量遥遥领先,达到4026.3万头,位于前五名还有正邦科技、温氏股份、新希望和大北农,生猪出栏量分别为1492.7万头、1321.7万头、980.0万头以及430.8万头。

从生猪出栏量增速角度看,牧原股份、大北农、傲农生物、巨星农牧、罗牛山同比增速均超过100%,同比增幅分别为122.3%、132.8%、141.1%、192.1%、156.2%。

行业发展前景及趋势预测

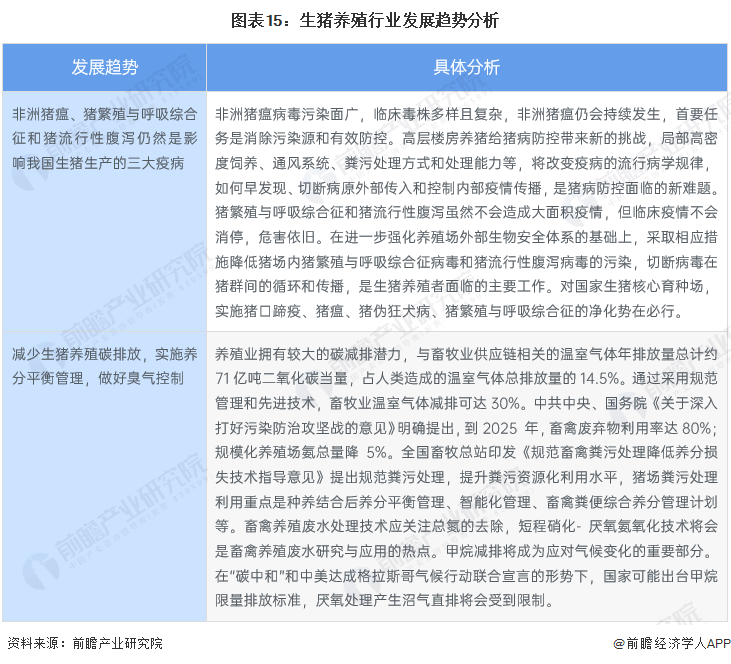

1、减少生猪养殖碳排放是行业发展重要趋势

为提升我国种业自主创新能力,有效防控非洲猪瘟疫情,种公猪站的建设在政府的推动下成为国家或区域性良种繁育体系完善的重点,将重点建立以种公猪站为纽带的种猪育种体系,完善种猪遗传资源的共享机制,推行种猪联合育种新模式,保障我国生猪产业高质量发展。同时,非洲猪瘟病毒污染面广,临床毒株多样且复杂,非洲猪瘟仍会持续发生,首要任务是消除污染源和有效防控。此外,在国家环保政策的压力下,减少生猪养殖碳排放,实施养分平衡管理,做好臭气控制成为未来行业发展的重要趋势。

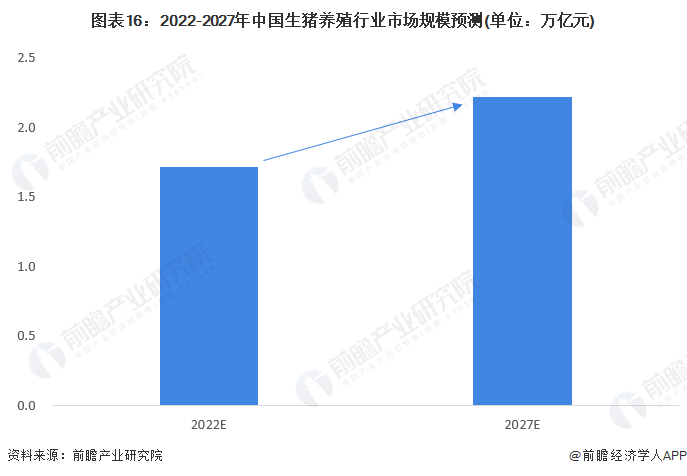

2、2027年中国生猪养殖行业市场规模有望达到2.2万亿元

2021年12月14日,农业农村部发布《“十四五”全国畜牧兽医行业发展规划》,《规划》指出,优化区域布局与产品结构,重点打造生猪、家禽两个万亿级产业,奶畜、肉牛肉羊、特色畜禽、饲草四个千亿级产业,着力构建“2+4”现代畜牧业产业体系。落实生猪稳产保供省负总责和“菜篮子”市长负责制,确保猪肉自给率保持在95%左右,猪肉产能稳定在5500万吨左右。由此可见未来几年,我国国内生猪养殖出栏量将进一步提升,以提升国内猪肉供给,从而实现猪肉自给率的提升。前瞻综合考虑近年来中国生猪养殖行业发展态势以及猪周期对行业的影响,预计2022-2027年,中国生猪养殖行业市场规模将呈波动上升的发展态势,到2027年中国生猪养殖行业市场规模将达到2.22万亿元。

更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生猪养殖行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生猪养殖行业发展轨迹及实践经验,对生猪养殖行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT