2023年中国生猪养殖行业市场供需现状分析 中国生猪生产形势逐步好转【组图】

行业主要上市公司:牧原股份(002714)、正邦科技(002157)、温氏股份(300498)、新希望(000876)等。

本文核心内容:生猪存栏规模和出栏规模、能繁母猪存栏规模、人均猪肉消费量、猪肉消费量及占肉类消费总量的比重、生猪规模化养殖(母猪存栏>50头)的比重。

中国生猪生产形势逐步好转

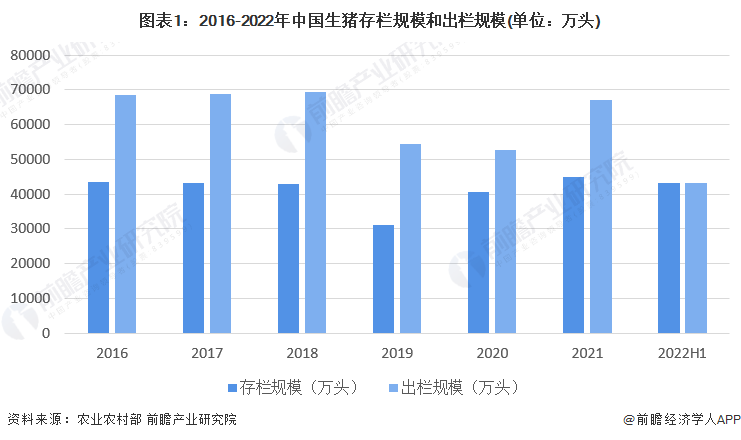

我国作为拥有悠久养猪历史的农业大国,生猪生产是农业的重要组成部分。2015年至2018年生猪年出栏量在7亿头左右,受非洲猪瘟疫情、“猪周期”以及部分地区禁限养等因素叠加影响,2019年我国生猪存栏及出栏数量产生较大程度的下降,根据农业农村部数据显示,2019年生猪存栏31041万头、出栏54419万头,非洲猪瘟疫情发生后,国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转。2021年全国生猪存栏44922万头,同比增长10.51%;出栏67128万头,同比增长27.37%。2022年,截至上半年底,中国生猪存栏规模和出栏规模均为43057万头。

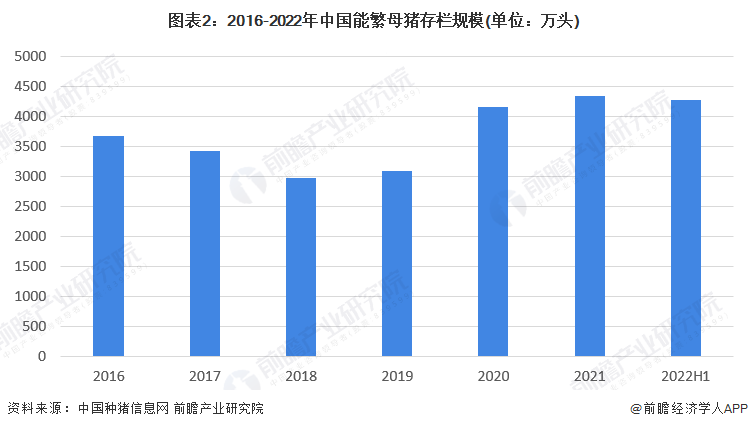

按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。

截至2021年底,全国能繁母猪存栏4329万头,是正常保有量的105.59%。能繁母猪存栏量处于正常保有量的105%—110%区间,能繁母猪产能仍需去化。

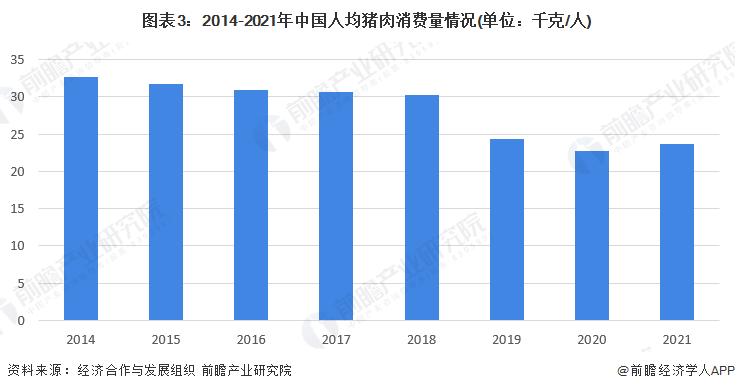

受“非洲猪瘟”影响,中国人均猪肉消费量波动下降

猪肉是我国消费占比最大的肉类,年需求量较为稳定。2017年之前,我国每年人均猪肉消费量约30千克/人。受2018年出现的非洲猪瘟影响,人均消费量有所扰动,2020年下降至22.72千克/人,2021年,中国人均猪肉消费量小幅上升,上升至23.68千克/人。

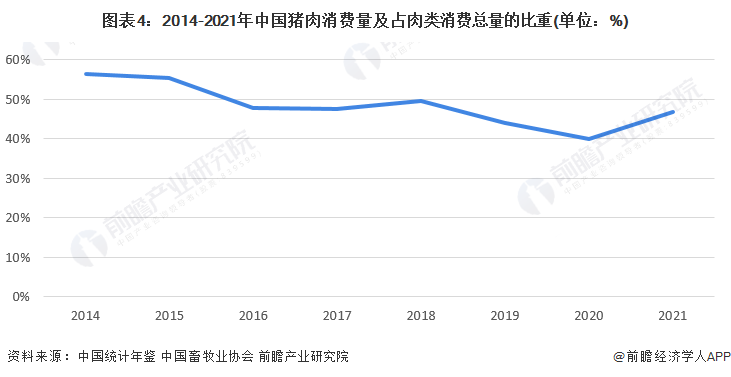

中国猪肉消费量及占肉类消费总量的比重波动变化

2014-2020年,中国猪肉消费量及占肉类消费总量的比重整体呈下降趋势。受2018年非洲猪瘟的影响,猪肉价格大幅上升,同时影响了消费者对猪肉质量的信任意识,2020年,中国猪肉消费量及占肉类消费总量的比重下降至39.94%。2021年,中国猪肉消费量及占肉类消费总量的比重呈现一定的上升趋势,上升至46.8%,较2020年上升了6.86个百分点。

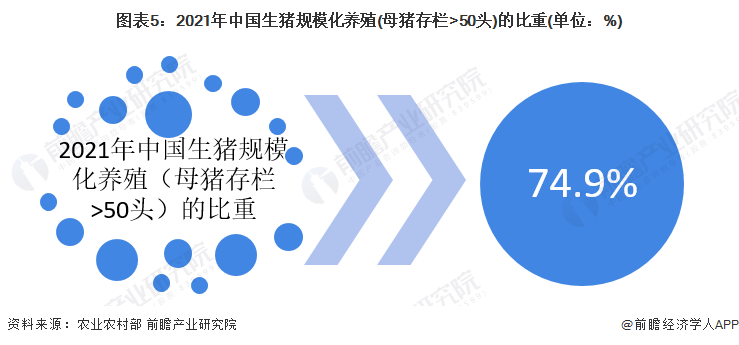

中国生猪养殖规模化程度持续提高

2021年中国生猪养殖规模化程度持续提高,规模化养殖(母猪存栏>50头)的比重达到了74.9%。(以母猪存栏量为划分标准)。未来国家仍将发展标准化规模养殖作为推进现代生猪业的重要举措;同时规模化养殖企业积极探索具有竞争力的养殖模式,如以温氏为代表的“公司+农户”,以牧原为代表的“自繁自养工厂化养殖”。在政府和企业的双重引导下,中国生猪养殖规模化程度将进一步提高。

更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生猪养殖行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生猪养殖行业发展轨迹及实践经验,对生猪养殖行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT