预见2023:《2023年中国MES行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:宝信软件(600845)、中控技术(688777)、鼎捷软件(300378)、赛意信息(300687)、能科科技(603859)等等

本文核心数据:中国MES行业市场规模;市场竞争格局;重点政策;产业链

行业概况

1、定义

MES(Manufacturing Execution System),即制造执行系统,位于上层的计划管理系统与底层的工业控制之间的面向车间层的管理信息系统,能通过信息传递对从订单下达到产品完成的整个生产过程进行优化管理,运用及时准确的数据,指导、启动、响应并记录车间生产活动,能够对生产条件的变化做出迅速的响应,从而减少非增值活动,提高效率。

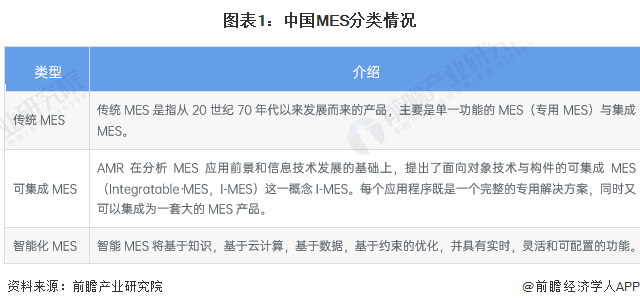

MES产品按发展阶段,可以分为传统MES、可集成MES、智能化MES。传统的MES产品发展历史较久,包括单一功能的MES(专用MES)与集成MES。可集成MES从表现形式上看,具有专用MES系统的特点,即I-MES中的部分功能可以作为可重用组件单独销售;同时,它又具有集成MES的特点,即能实现上下两层之间的集成。智能化MES将基于知识,基于云计算,基于数据,基于约束的优化,并具有实时,灵活和可配置的功能。

2、产业链剖析:产业链配套较完善,下游应用领域丰富

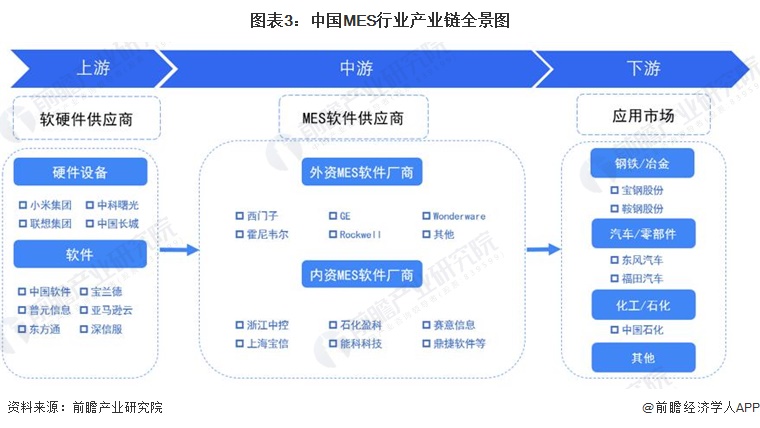

MES产业链是以企业信息化需求为投入,以软件产品或服务为产出,由为企业实施、使用、维护MES系统提供软件产品或服务的所有企业和组织组成的、以知识为链接的功能网链。其上游为计算机硬件设备供应商和数据库、中间件、备份管理软件等系统软件供应商;中游MES软件供应商主要包括外资、内资两类,参与者众多;下游为应用市场,主要包括各类型的制造业企业。

MES上游为软硬件供应商,包括中科曙光、中国长城、中国软件、普元信息等企业。产业链中游的MES供应商分为内外资两大阵营,外资企业有西门子、GE、SAP、罗克韦尔等,内资企业有浙江中控、上海宝信、赛意信息、鼎捷信息等。产业链下游包括多个行业,目前在钢铁/冶金、汽车、石油化工、计算机通信等产业应用渗透情况较好。

行业发展历程:行业逐步走向规范,迎来新发展机遇

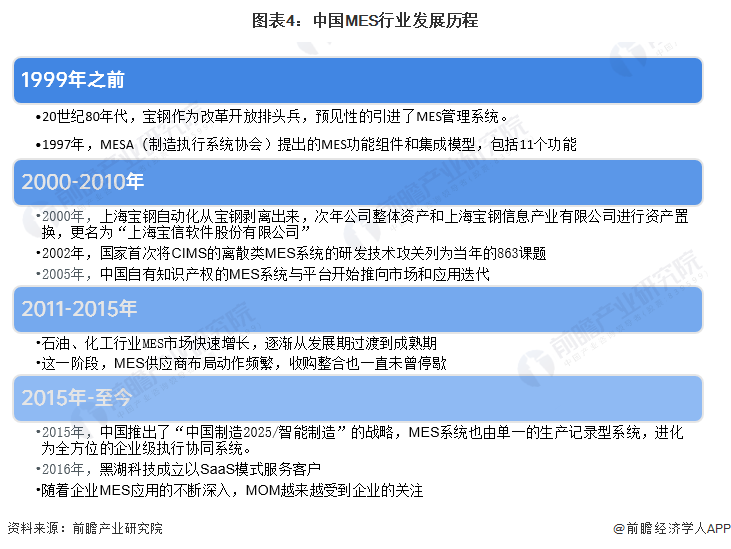

1999年之前,中国MES行业主要在引进阶段,20世纪80年代,宝钢作为改革开放排头兵引进了MES管理系统,成为我国第一家应用MES的企业。2000-2010年,中国市场经历了从拆解、研究到市场推广的转变。2011年后,石化领域的MES市场逐渐走向成熟,MES市场不断扩散。2015年之后,MES市场迎来历史性机遇,中国政府提出“中国制造2025”,为MES行业带来更广阔的市场,注入新的生命力。

行业政策背景:重在推动智能制造

2022年是党的二十大召开之年,是实施“十四五”规划承上启下的重要一年,我国产业数字化发展如火如荼,把握数字化发展新机遇是重要命题。国务院、工信部、发改委等出台一系列政策,支持鼓励MES产业发展,重在推动智能制造。

行业发展现状

1、中国MES市场规模不断增长

我国MES市场规模增长较快。其中,流程领域和离散领域市场份额基本持平,不过随着国家去产能及供给侧结构性调整的推进,流程领域将保持较为稳定的低速增长,而随着电器应用MES比例逐渐增加,流程领域持续快速增长。根据《2021中国工业软件发展白皮书》,总体来看,目前国内MES的发展历史较短,不同于ERP、CAD等较为成熟的工业软件,MES的渗透率还不高。2021年,中国MES市场规模达到128亿元,同比增长16.36%。

2、数据采集为MES用户首要需求

根据Ework2021年针对中国MES产品用户调研数据显示,目前数据采集、过程与追潮管理、生产分析与报表、生产看板、物料管理、质量管理模块应用率较高,均超过80%。综合来看,企业在生产过程、物料和质量管理应用覆盖情况较好。相比2018年数据,数据采集、生产分析与报表、生产看板应用比率大幅提升。其中,数据采集一跃成为应用最多的功能模块,应用比率从75%升至94%,生产分析与报表的应用比率从36%大幅上升至将近89%,生产看板应用比率从28%提高至88%。

3、合作开发及二次开发模式受市场欢迎

从用户应用MES产品的模式来看,2014-2021年,用户应用模式有了明显的变化:首先,自主开发模式已经大幅减少,从2014年的38%到2021年的17%,用户减少全新投入资源用以自主开发MES软件;其次,合作开发、购买软件后二次开发的比重有明显上升,2021年合作开发比重为34%、购买软件后二次开发比重为24%,这表明越来越多的企业积极参与进软件开发的过程,提高项目的成功率;最后,直接购买商品化软件的比重基本小幅波动,2021年保持在25%左右,反映出MES产品商品化发展较慢,由于不同行业存在显著差异,形成一套可使用不同行业的MES系统难度较大。

4、东部区域市场交易相对活跃

从行业中标事件的区域分布来看,2021-2022年中国MES工控软件中标事件中,东部区域、中部区域、西部区域、东北区域事件数量占比逐步递减,东部区域占比达到43%,规模最大。

5、工程建筑领域成为近年热门下游领域

2021-2022年,“工程建筑”行业共有161起中标事件,占比达25.20%,其次是中标121次的“通讯电子”和中标101次的“机械设备”,占比分别达到18.94%以及15.81%。

行业竞争格局

1、区域竞争:北京市产业配套更佳

在企业区域分布上,结合中国MES产业相关上市企业分布情况,产业聚集效应较好的省份是北京市、上海市、广东省等。其中,北京市聚集了相对更多的产业链配套企业,产业竞争力更强。

2、企业竞争:外资企业占据头部位置,内资企业积极参与竞争

2021年,中国MES供应商市场格局来看,目前外资企业占据了头部领先位置,国内企业积极参与竞争,力争抢占份额。目前市场份额最大为西门子,占据10.9%;SAP占据7.7%市场份额,排名第二;上海宝信以7.2%份额排名第三。

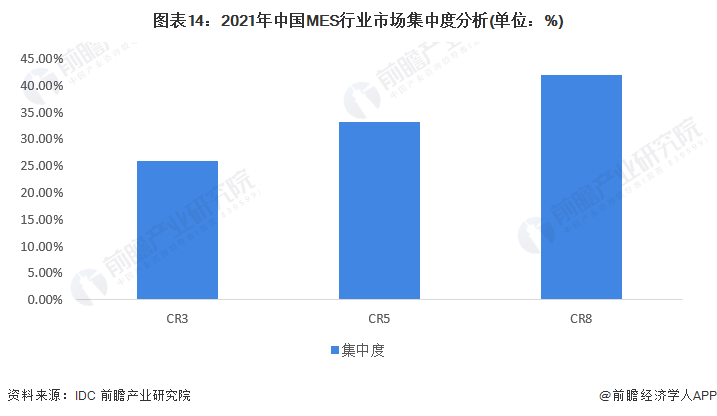

2021年,中国MES行业市场集中度整体较低,CR3仅为25.8%,CR5仅为33.20%,表明市场竞争较为激烈,国内企业与外资企业正积极抢占市场。

行业发展前景及趋势预测

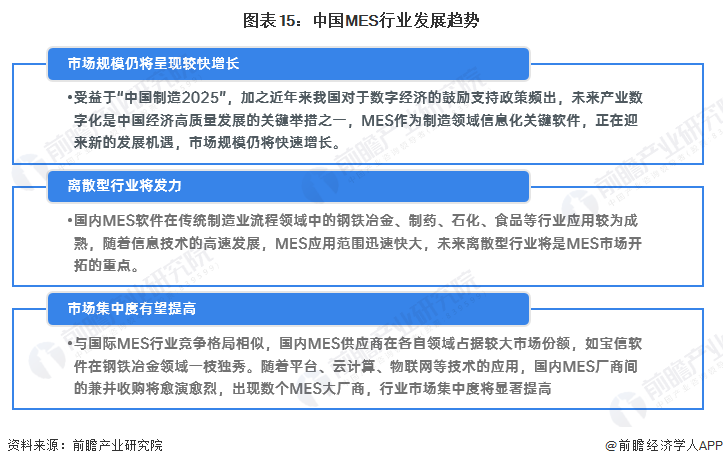

1、MES行业市场集中度有望提高

中国MES行业市场增长良好,受益于我国智能制造及数字经济等重大战略实施,正在迎来新的发展机遇,市场规模仍将快速增长。随着信息技术的高速发展,MES应用范围迅速快大,未来离散型行业将是MES市场开拓的重点。此外,在市场竞争方面,内资企业追赶外资企业的局面仍在持续,未来内资企业有望通过兼并扩大市场份额。

2、中国MES市场规模增速将领先全球

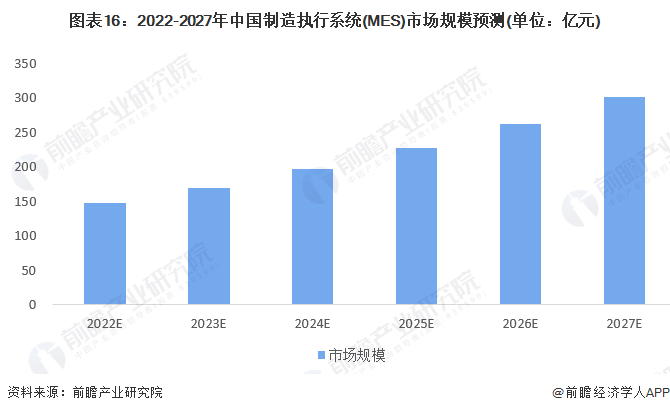

在全球层面,BUSINESS WIRE预测,全球MES行业从2021年到2028年将以10.8%的复合增速增长,而2019-2021年中国市场规模的平均增速达到16.11%,受益于中国广阔的市场空间,预计未来中国MES市场规模仍将领先全球。前瞻预测,2022-2027年中国MES软件市场规模复合增速在15%左右,预计2027年MES软件市场规模将达301亿元。

更多本行业研究分析详见前瞻产业研究院《中国制造执行系统(MES)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对MES行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来MES行业发展轨迹及实践经验,对MES行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT