预见2023:《2023年中国工业废水处理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:创业环保(600874.SH)、中电环保(300172)、节能国祯(300388.SH)、碧水源(300070)等。

本文核心数据:中国工业用水量;中国工业源废水主要污染物排放量;中国污水厂处理能力;中国工业废水处理行业市场前景预测

行业概况

1、定义

(1)工业废水的定义

工业废水是指工业生产过程中产生的废水、污水和废液,其中含有随水流失的工业生产用料、中间产物和产品以及生产过程中产生的污染物。随着工业的迅速发展,废水的种类和数量迅猛增加,对水体的污染也日趋广泛和严重,威胁人类的健康和安全。工业废水通常分为以下4种:

(2)工业废水处理的定义

工业废水处理,指的是工业生产过程用过的水经过适当处理回用于生产或妥善地排放出厂,包括生产用水的管理和为便于治理废水而采取的措施。

工业废水处理分类两大类:中水回用处理和污水达标排放处理。工业上可以利用中水回用技术将达到外排标准的工业污水进行再处理,一般会加上软化器,RO,EDI/混床等设备使其达到软化水,纯化水,超纯水水平,可以进行工业循环再利用,达到节约资本,保护环境的目的。污水达标排放处理指各项指标都达到国家或地方排放标准的外排污水处理。

2、产业链剖析:产业链条长

从工业废水处理行业产业链上下游来看,工业废水处理上游主要包括工业废水处理设施、工业废水处理设备以及工业废水处理药剂的提供;中游主要是工业废水处理设施的运维,从目前来看,我国工业废水处理项目运营方式主要分为BOT、TOT、DBO以及委托经营等;工业废水处理下游是工业废水处理末端市场,主要是指中水回用、污泥处理以及污水排放等后续环节,产业链长。

行业发展历程:行业处在突飞猛进阶段

建国以来,我国工业废水处理行业经历了四个发展阶段。20世纪60年代,我国工业废水处理行业专业人员季度缺乏,工业废水处理技术落后,经过多年发展,我国工业废水处理行业快速发展,在国家政策的支持下,工业废水处理设施不断完善,工业废水处理行业市场化程度不断提高。

行业政策背景:政策加持,工业废水处理行业前景可期

为改善生态环境,推进污水资源化利用,推动高质量发展、可持续发展,国家出台了一系列政策,引导工业废水处理行业发展,为我国水环境改善奠定了政策基础。

行业发展现状

1、工业用水量整体情况

2015-2021年,我国工业用水量及占总用水量比例整体呈逐年递减趋势。一方面国家对于工业用水调控政策实施有力,另一方面,我国工业企业的节水意识亦不断增强。2022年6月,水利部发布数据,2021工业用水为1049.6亿立方米,占用水总量的17.7%。总的看来,我国工业用水管理成效显著。

2、工业源废水主要污染物排放量

据中国生态环境部发布的《全国生态环境统计公报》,2016-2021年,我国工业源废水主要污染物有COD(化学需氧量)、氨氮、总氮,整体的排放量呈下降趋势,说明我国对于工业废水处理能力有所加强,工业废水处理质量亦有所提升。具体来看,COD一直是工业源废水排放量最大的污染物类别,据生态环境部发布的《2021年中国生态环境统计年报》数据显示,2021年为42.3万吨,化学需氧量表示在强酸性条件下重铬酸钾氧化一升污水中有机物所需的氧量,可大致表示污水中的有机物量。其次为总氮,2021年排放量为10万吨。

3、工业废水处理厂处理能力

我国在10多年前就已开始治理工业废水,并不断加大投入,大部分工业企业也都建设了废水处理设施;同时,国家实行排污许可证制度,要求直接或者间接向水体排放废水的企业事业单位,应取得排污许可证。但由于违法成本低,加之监管不到位、执法不严等原因,工业企业偷排、造成严重环境污染的现象仍旧频频发生。废水污染事件引发社会舆论持续关注,并将进一步成为推动政府出台更严格治理政策措施的催化剂。

根据住建部部公布的《城乡建设统计年鉴》中披露的数据显示,2012-2021年,我国城市和县城污水处理厂的处理能力逐年递增,且城市污水处理厂的处理能力较强。据2022年10月,住建部发布的最新数据,2021年,我国城市污水处理厂的处理能力为20767万立方米/日,县城污水处理厂的处理能力为3979万立方米/日,合计24746万立方米/日。

产业竞争格局

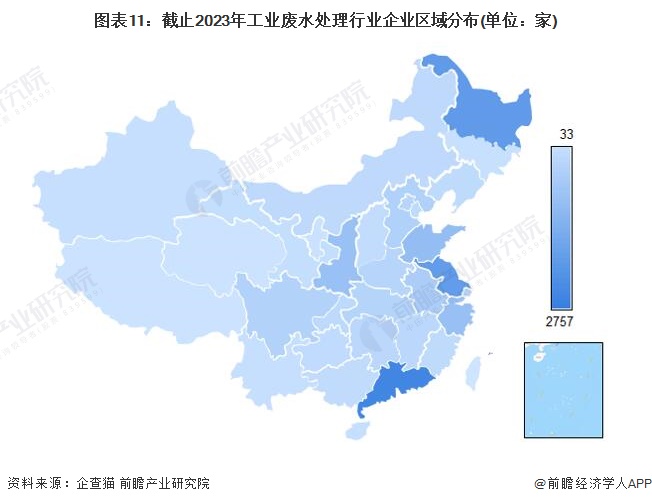

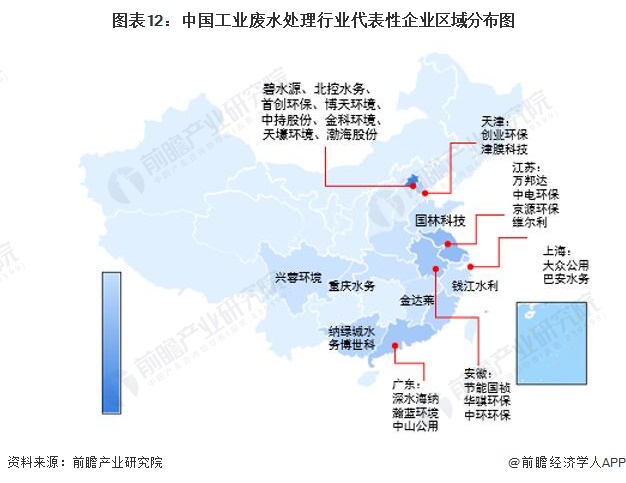

1、区域竞争:广东企业数量最多

根据企查猫查询数据显示,目前中国工业废水处理注册企业主要分布在长三角和珠三角等地,其中广东、黑龙江和江苏是工业废水处理企业主要注册的热土。

从代表性企业分布情况来看,北京、江苏、广东、安徽地区代表性企业较多。同时,上海、广西和山东也有部分代表性企业分布。

2、企业竞争:参与者众多,各领域竞争者优势不同

(1)工业废水处理企业竞争格局

目前,伴随生态文明建设进入快速发展期,“两山论”理念继续深化,环境产业逐渐走向系统化、专业化、生态化服务新时代。面对持续变化的外部环境以及继续趋严的环境监管力度,水务企业坚持合作共生、创新发展,不断突破行业变局探寻新的增长点。

目前零排放、资源化都是工业水处理关注重点,一些技术型企业拥有独家的技术优势,得到了行业及资本市场的高度青睐。2022年5月,中国水网公布的2021年度水业细分领域-工业及园区水处理领域领跑及单项能力领跑企业榜单显示,共有20家企业入围“领跑企业榜单”,具体如下表所示:

(2)工业废水再生利用竞争格局

目前,我国中水回用行业面临的竞争格局是市场集中度较低,竞争激烈,少数企业在水处理部分领域具有一定的技术优势,此外与国外相比,行业内企业规模偏小。世界水务巨头、大型水务专业投资公司(国有或民营)、非水务类的投资集团(国有或民营)、水务类上市公司、地方性的水务公司等综合性水务公司主导我国再生水市场,代表性企业有威立雅、苏伊士集团、泰晤士水务、柏林水务等,具体分析如下:

行业发展前景及趋势预测

1、千亿元工业废水处理产业市场有待挖掘

随着环保政策对于产业端各企业要求逐步趋严,工业废水处理普遍应用于各污水排放企业,市场规模逐步扩大。未来随着各地工业园区建设的推进,以及政策的引导,工业废水处理的渗透率将快速提高,市场规模将进入加快增速的阶段。结合当前工业废水处理行业的发展,前瞻预测,2023-2028年,中国工业废水处理行业年复合增速将达8%,预计2028年,中国工业废水处理行业市场规模将达4519亿元。

2、工业废水处理行业前景广阔,地区发展不平衡程度降低,行业准入门槛及市场化程度逐步提高

在趋势上,随着各项利好政策发布,我国工业废水处理行业未来短期时间内的巨大发展机遇。《“十四五”城镇污水处理及资源化利用发展规划》提出,2025年污水处理能力基本满足经济社会发展需要,2035年实现全覆盖;新增2025年基本消除城市建成区生活污水直排口和收集处理设施空白区,全国城市生活污水集中收集率力争达到70%以上,2035年城市生活污水收集管网基本全覆盖。污水处理行业前景广阔的同时也存在一定的进入壁垒,只有具有成本和技术优势的企业才能在行业不断向前发展的大潮中立于不败之地。

与此同时,随着行业发展进入成长期,市场规模开始加速上升,企业数量开始爆发式增长,污水处理基础设施建设规模不断扩大,我国的污水处理行业地区发展不平衡程度会相对有所下降。,能够吸引全国甚至全世界的滑雪旅游人群。目前,亚布力布力雪场就正在运作三山联合,实现雪场的大型化。未来,这一趋势将会愈发明显。

更多本行业研究分析详见前瞻产业研究院《中国工业废水处理行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业废水处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业废水处理行业发展轨迹及实践经验,对工业废水...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT