【干货】中国污水处理行业产业链全景梳理及区域热力地图

行业主要上市公司:碧水源(300070);北控水务(00371.HK);节能国祯(300388);国中水务(600187);海天水务(603759);兴蓉环境(000598.SZ)等

本文核心数据:污水处理行业产业链;污水处理行业全景图谱

污水处理行业产业链全景梳理

从污水处理行业产业链上下游来看,污水处理上游主要包括各类污水处理设备、污水排放管网、污水处理药剂、水质监测设备以及污泥处理设备的生产制造;中游主要是污水处理设施建设以及运营,从目前来看,我国污水处理项目运营方式主要分为BOT、TOT、DBO以及委托经营等;污水处理下游是污水处理末端市场,主要是指中水回用、污泥处理以及污水排放等后续环节。

在上游领域,各类污水处理设备供应代表企业有海普欧环保、杰豪环保、金隆环保等;排水管网设备供应代表企业有联塑集团、青龙管业、日丰集团;污水处理药剂供应代表企业有江海环保、清水源、泰和科技。此外,水质监测设备供应以及污泥处理设备供应也属于污水处理上游领域,水质监测设备供应代表企业有赛默飞、聚光科技、先和环保;污泥处理设备供应代表企业有正达环保、鑫盛环保、善丰机械。

在中游污水处理设施建设与运营领域,代表企业有北控水务、首创环保、重庆水务、碧水源、国中水务、博天环境、瀚蓝环境、金达莱、大禹节水等。

在下游污水处置末端市场,污泥处理代表企业有北控水务、启迪桑德、国联环科、中科博联等;中水回用代表企业有光大水务、兴蓉环境、孚日股份、中拓环境等。介入中国污水工程市场比较有名的外资企业有法国苏伊士水务集团、威立雅水务集团,德国柏林水务、英国泰晤士水务公司等国际巨头。

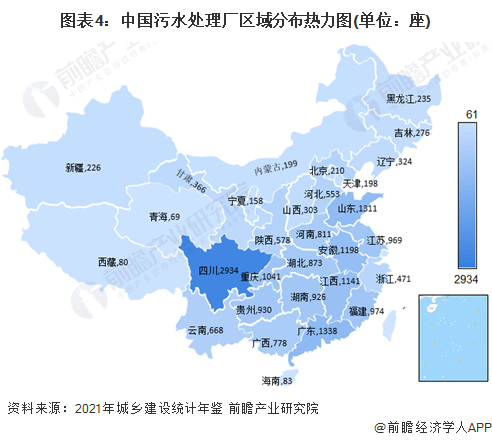

污水处理行业产业链区域热力地图:四川省污水处理厂数量领先

从我国污水处理行业产业链企业区域分布来看,污水处理行业产业链各环节领先企业大多集中在北京、江苏、浙江、广东、四川等地,其中北京拥有碧水源、华航环境、桑德环境和中车环境等领先企业;浙江则拥有商达公用、正清环保、爱迪曼等领先企业。

从污水处理厂区域分布上看,又以四川为中心的西南地区、以广东为中心的泛珠三角地区、以江苏为中心的长三角地区以及以山东为中心的环渤海地区污水处理产业资源较为集中。其中,四川省拥有污水处理厂数量最多,据住建部统计数据,截至2021年,四川省拥有2934座污水处理厂;其次是广东省、山东省、安徽省和江西省,分别拥有污水处理厂1338座、1311座、1198座和1141座。

注:数据统计时间范围为2021年。

污水处理行业代表性企业产业链布局情况

随着生态环境保护、节能减排“十四五”规划政策的陆续发布、实施,我国污水处理行业市场化进程加快,北控水务、首创环保、创业环保、中原环保等大型国有上市企业,凭借雄厚的资本实力、丰富的社会资源等优势,通过公开发行、并购重组等方式迅速壮大,目前居于市场主导地位。同时,国家大力鼓励和支持民间资本进入市政公用事业领域,碧水源、节能国祯、金达莱等民营企业凭借灵活的经营机制及行业领先的技术等优势迅速发展,成为污水处理行业的新生力量,发展势头强劲。

污水处理行业代表性企业最新投资布局

2022年,污水处理行业代表性企业的投资动向主要包括收购公司拓展业务、通过对子公司增资的方式投资污水处理项目。污水处理行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国污水处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对污水处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来污水处理行业发展轨迹及实践经验,对污水处理行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT