【干货】鞋类行业产业链全景梳理及区域热力地图

行业主要上市公司:安踏(1368.HK);红蜻蜓(603116);奥康鞋业(603001);佛山星期六(002291);李宁(2331.HK)等

本文核心数据:产业链;区域热力图;产业园区;代表性企业经营情况

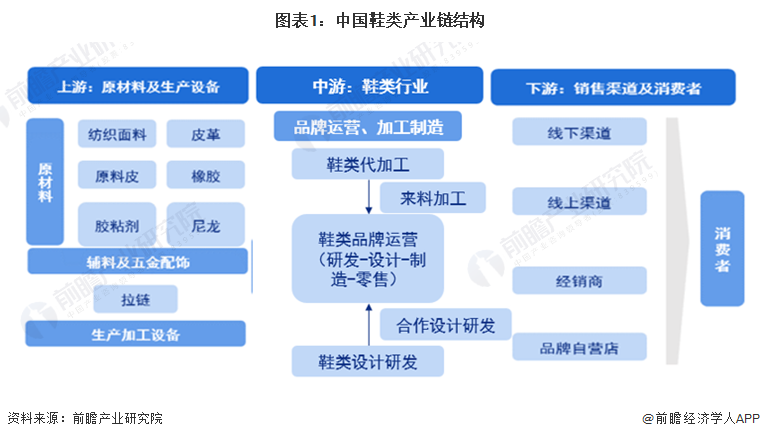

鞋类产业链全景梳理:原材料产品较多

中国鞋类产业链上游主要是原材料及生产设备,其中原材料有纺织面料、皮革、原料皮、橡胶等,中游为鞋类行业,主要为品牌运营和加工制造企业。下游则主要销售渠道及终端消费者。

中国鞋类上游原材料纺织面料相关企业有如意集团,江苏阳光集团等,尼龙生产厂商有江苏宏发公司以及黑龙江尼龙厂;中游鞋类品牌运营企业有安踏、特步和李宁,鞋类加工+研发的企业有百卓鞋业、石林鞋业等。下游线上销售渠道主要以天猫、京东、小米、苏宁易购、拼多多和抖音为主;品牌自营店主要是各品牌的直营店。

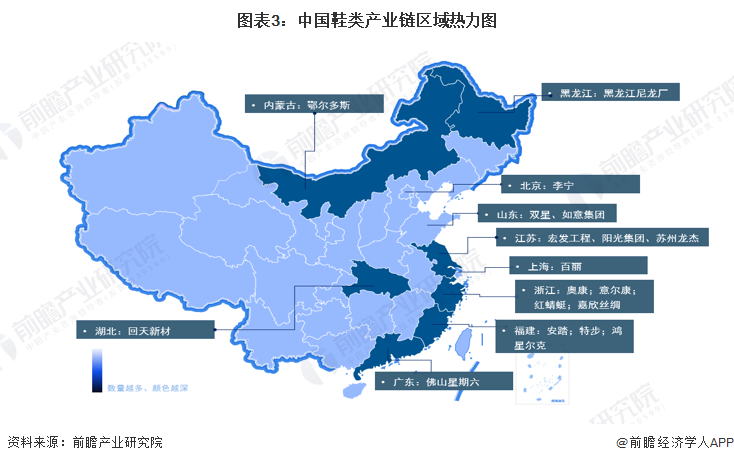

鞋类产业链区域热力图:长三角、珠三角区域分布最集中

中国鞋类产业链上游尼龙等原材料主要分布在黑龙江、内蒙古等区域,纺织面料原材料企业主要分布在江苏、浙江,例如浙江的嘉欣丝绸,江苏的阳光集团等。中国鞋类产业链中游企业主要分布在长三角、珠三角区域,例如广东的佛山星期六,浙江的奥康,意尔康等。

鞋类产业园区分布图:浙江省分布最多

根据前瞻产业园区库披露的数据显示,截至2023年2月23日,中国鞋类行业共有产业园区106个,其中浙江省产业园区最多,为53个,其次为河南省与福建省,均为8个。

注:查询时间截至2023年2月23日。

中国主要的鞋类产业园主要有睢县鞋类产业园、安岳渝成国际鞋类产业园与鹿城皮革鞋类产业园区。

鞋类行业代表性企业经营情况

2022年上半年,安踏与李宁鞋类业务收入较高,安踏鞋类业务收入111.11亿元,李宁鞋类业务收入67.59亿元;从毛利率角度分析,安踏与千百度鞋类业务毛利率较高,安踏为62.04%,千百度为56.73%;从2022年市场份额角度分析,安踏市场份额较高,为6.1%,其次为李宁,市场份额为4.2%。

注:2022H1鞋类业务收入与毛利率数据来源于各公司公告,2022年市场份额数据来源于Euromonitor。

鞋类行业代表性企业未来发展规划

更多本行业研究分析详见前瞻产业研究院《中国制鞋行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对制鞋行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来制鞋行业发展轨迹及实践经验,对制鞋行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT