预见2023:《2023年中国征信行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:商安信(832754);微众信科(A20192);安硕信息(300380)等

本文核心数据:中国个人征信业务市场规模;中国企业征信业务市场规模等

行业概况

——定义

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

征信机构是依法设立的、独立于信用交易双方的第三方主要经营征信业务的机构,从事收集、整理、加工和分析企业和个人信用信息资料工作,并出具信用报告,提供多样化征信服务,帮助客户判断和控制信用风险等。我国征信机构可以分为个人征信类和企业征信类,均由央行征信局进行管理。

——产业链剖析

征信产业链包括上游的数据生产者、中游的征信机构及下游的征信信息的使用者,其中中游的征信机构运行模式主要有采集数据、加工数据、数据分析及销售产品。上游数据生产者往往也是下游征信信息使用者,但下游征信信息使用者涵盖更广

中国征信产业链上游主要是数据生产商,主要参与者有各类银行、各级政府部门、电信运营商、电商企业、社交平台、个人等,数据类型包括基础身份、银行交易、运营商数据、电商数据、社交数据等;中游主要是征信服务机构,包括中国人民银行征信中心、主要从事个人征信业务的机构如百行征信、主要从事企业征信业务的机构如中诚信征信、鹏元征信等;下游主要是征信服务的各类应用场景,包括银行贷款、电商贷款、信用租赁、个人小额贷款、招聘征信查询等。

行业发展历程

中国征信行业的发展最早可以追溯到1932年第一家征信机构——“中国征信所”的建立,然而真正对征信行业的长远发展产生实质性推动作用的,是从80年代末开始,由中国人民银行牵头领导的一系列社会征信体系建设工作。经过三十多年的发展,逐步放开的个人征信牌照,代表着我国个人征信行业打破了由政府主导的局面,向更加市场化、商业化的竞争模式转变。纵观中国征信行业的发展,大致可以分为探索期、起步期、深化期和市场化发展等四个阶段。具体情况见下表:

行业发展现状

——用户规模:覆盖范围不断扩大

截至2022年8月末,中国征信行业收录11.5亿自然人信息,9874.6万户企业和其他组织信息,行业用户规模逐年壮大。截至2022年底,人民银行征信系统收录11.6亿自然人、收录1亿户企业和其他机构信息。

——机构规模:数量较少,企业量级小

自2016年后,中国征信行业企业征信机构数量维持在130家左右,整体数量较少,此外,企业量级较小。截至2022年8月末,在人民银行分支机构备案的企业征信机构136家。而我国个人征信机构目前只有百行征信和朴道征信两家获得牌照,钱塘征信正在申请我国第三张个人征信经营牌照。

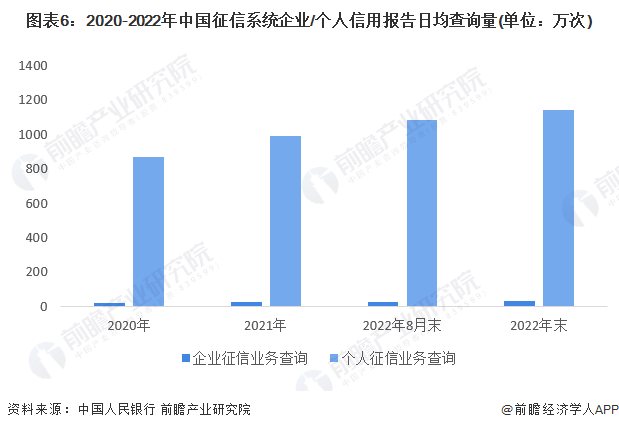

——市场规模:查询量逐年增长

2020年1月19日,央行完成了二代征信系统的切换,面向社会公众和金融机构提供二代格式信用报告查询服务。我国征信系统立足全国范围内个人和企业信贷信息全面共享应用,已成为世界上规模最大、覆盖人口最多、收集信贷信息种类最全的征信系统。据中国人民银行发布的消息,截至2022年8月末,个人征信业务日均提供查询1084.4万次;企业征信业务日均提供查询服务27.3万次。截至2022年底,个人征信业务新增接入机构就有162家、个人征信业务查询量达到41.7亿次,日均查询量1143.2万次;企业征信业务新增接入机构121家,企业征信业务查询量达到1.2亿次,日均查询量32.6万次。

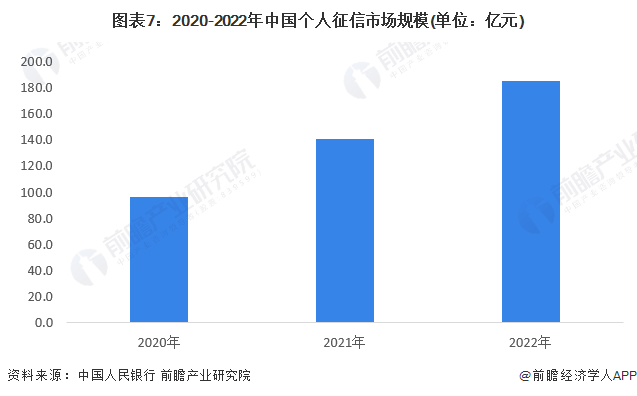

针对个人征信市场,主要服务提供商是中国人民银行征信中心、市场化个人征信机构。根据中国人民银行征信中心服务收费标准,查询个人征信报告,个人每年有两次免费查询机会,第三次查询开始每次收费10元。市场化个人征信机构百行征信及朴道征信查询个人征信报告同步央行征信系统,收费标准同中国人民银行征信中心一致,第三次收费10元/次。基于假设每年个人征信报告查询量来自11亿人查询3次或以上,结合个人征信报告查询数据,测算得出2022年中国个人征信业务市场规模达185.3亿元。

注:此处个人征信市场规模仅由个人征信报告查询业务组成,无计入个人征信增值服务等其他业务。

企业征信市场方面,企业征信包括以提供信用报告、信用风险咨询为主的企业征信机构,也包括针对资本市场为主的信用评级机构,本文中企业征信市场特指以提供信用报告、信用风险咨询为主的企业征信机构市场规模。目前企业征信机构主要有央行征信、市场化征信机构。根据2019年8月国家发展改革委印发《关于进一步降低中国人民银行征信中心服务收费标准的通知》,在中国人民银行征信中心查询企业征信报告,商业银行为20元,农村商业银行为10元。假设商业银行与农商行查询量大致相当,则企业征信报告单次查询均价为15元。结合企业征信业务查询量,测算得出2022年中国企业征信业务市场规模为17.8亿元。

注:此处企业征信市场规模仅由企业征信报告查询业务组成,无计入企业征信增值服务等其他业务。

行业竞争格局

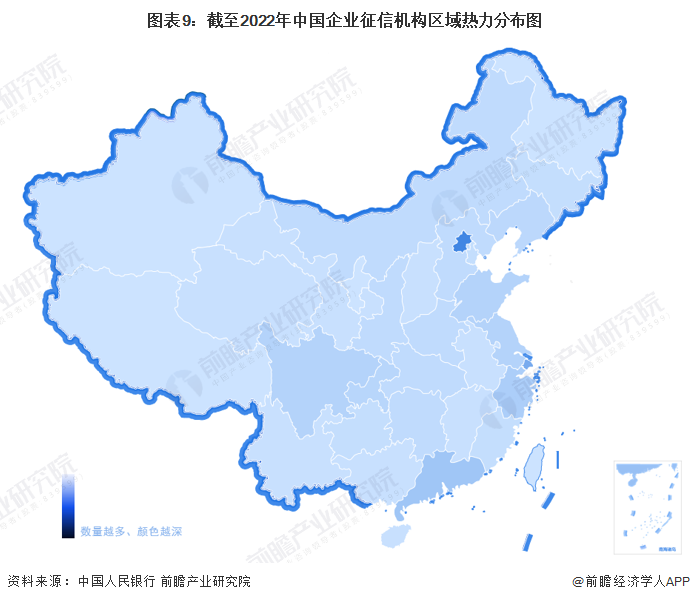

——区域竞争:北京地区较为集中

由于中国征信行业绝大多数企业业务布局为区域性布局,少有布局全国性的征信企业,所以依靠企业注册地位置数据,可以从区域集中度来分析中国征信行业区域布局。截至2022年8月末,在中国人民银行备案从事企业征信业务的机构共136家,其中,北京注册公司最多,有35家,其次是上海21家,广东11家,浙江8家,四个区域合计占比55.15%。中国征信行业目前仍集中在经济较为成熟、经济发达的北京、上海、广东、浙江地区。

——企业竞争:行业门槛高,竞争者较少

在企业征信领域,截至2022年8月末,在中国人民银行备案的企业征信机构共有136家,数量较少且未有实力非常强劲占据绝对市场份额的企业征信机构;

在个人征信领域,目前我国只有2家征信机构获得个人征信业务牌照,分别为百行征信有限公司、朴道征信有限公司,竞争者数量少;

在信用评级领域,据中国人民银行征信管理局最新发布的名单,中国征信行业已备案的信用评级机构共54家。数量较少,且企业规模较小,暂未形成占据绝对市场份额的企业。

对于信用评级机构,2022年国家发展改革委员会公布2021年度企业债券信用评级机构信用评价结果,从信用行为指标、业务指标、专家及机构评价指标三个方面对于评级机构综合实力做出评价,结果排名如下。

行业发展趋势预判

2022年10月10日,中国人民银行征信管理局发布了题为《建设覆盖全社会的征信体系》的文章,文章指出,人民银行将进一步建设完善覆盖全社会的征信体系,为经济社会发展提供高质量征信服务。未来,建设高质量现代化征信体系将会给征信行业带来以下发展趋势:健全监管体系、市场有序发展和扩大、信息共享程度提高以及业态更加丰富。

更多本行业研究分析详见前瞻产业研究院《中国征信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对征信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来征信行业发展轨迹及实践经验,对征信行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT