2023年中国工业连接器行业进出口情况简析 贸易集中度不断下降【组图】

行业主要上市公司:中航光电(002179)、永贵电器(300351)、徕木股份(603633)、航天电器(002025)、得润电子(002055)等。

本文核心数据:中国工业连接器行业进出口总额、中国工业连接器行业进出口集中度

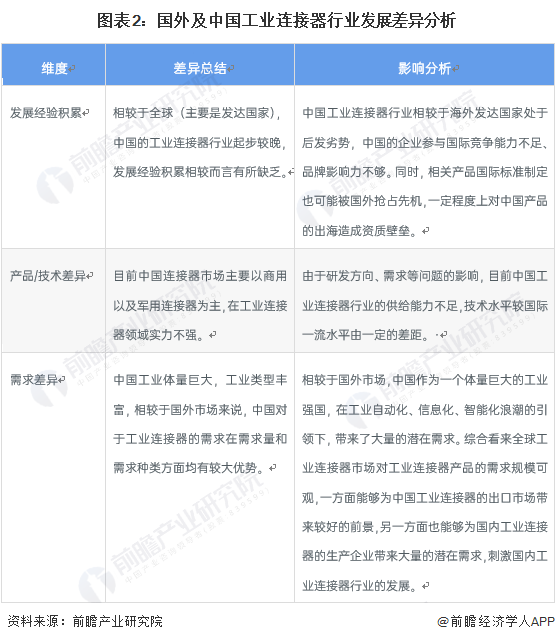

中外工业连接器行业的发展并不同步

从工业连接器行业的发展历程对比来看,中国的连接器最早出现于20世纪50-70年代,这一时期,国内主要的连接器生产企业以国有企业为主,主要应用于雷达设备、通讯等领域。随着技术的发展,20世纪80年代时,连接器逐渐应用于中国的黑白电视以及消费电子等领域。发展至今,中国的连接器行业已经有了长足的发展,形成了以立讯精密、中航光电为核心龙头的连接器行业格局,但中国连接器企业主要专注于商用以及军用领域的连接器产品的研发。

而从全球角度来看,海外连接器出现于二战时期,要明显早于国内市场,而在二战以后,随着技术的发展,连接器广泛应用于汽车、通信、工业、消费电子、医疗等领域。发展至今,全球连接器行业的格局逐渐稳定,以美国泰科电子、安费诺和莫仕为首的龙头企业的行业地位日益稳固。凭借着自身多年来的技术积累与市场布局,目前海外龙头企业在各类连接器产品中均有较强的影响力。

综合上述分析,国外及中国工业连接器行业发展差异对中国工业连接器产品参与全球贸易的影响如下:

进出口总额基本稳定

根据中国海关总署的数据,中国工业连接器行业的进出口总额基本保持稳定,近年来一直保持在170亿美元左右,2021与2022年时受疫情影响有了一定幅度的增加。2022年全年,中国工业连接器行业进出口总额为196.6亿美元。

目前我国已实现贸易顺差

海关总署的数据显示,近年来中国工业连接器行业的贸易逆差逐渐缩小,中国工业连接器产品的出口额不断增加。2022年,中国工业连接器行业的进出口贸易已经由贸易逆差转为贸易顺差,全年实现贸易顺差7.69亿美元。

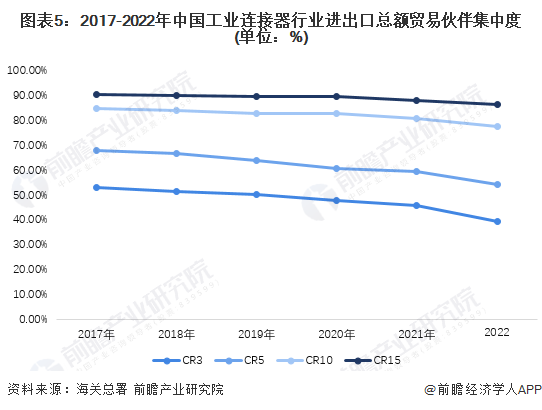

贸易集中度不断下降

进出口总额贸易伙伴集中度方面,整体上看,中国工业连接器行业进出口总额贸易伙伴集中度较高,与中国贸易密切的TOP3国家/地区进出口总额占整体进出口总额的比重在47%左右,TOP5国家/地区进出口总额占整体进出口总额的比重接近50%,TOP10国家/地区进出口总额占整体进出口总额的比重在82%左右,TOP15国家/地区进出口总额占整体进出口总额的比重约为88%。

从进出口总额贸易伙伴集中度近年来的变化趋势来看,中国工业连接器行业的进出口贸易集中度呈现不断下降的趋势。CR3、CR5、CR10和CR15分别从2017年的52.86%、67.77%、84.86%和90.56%下降至2022年的39.16%、54.39%、77.52%和86.48%。

更多本行业研究分析详见前瞻产业研究院《中国工业连接器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业连接器行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业连接器行业发展轨迹及实践经验,对工业连接器行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT