2023年中国宠物食品细分市场竞争格局分析 国产品牌“进口替代”实力增强【组图】

宠物食品行业主要上市公司:中宠股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);华亨股份(837995.OC)

本文核心数据:中国宠物食品行业细分产品结构;中国宠物狗/猫主食品牌购买率TOP10;中国宠物狗/猫零食品牌购买率TOP10;中国宠物狗/猫保健品品牌购买率TOP10

宠物食品细分产品结构:宠物主食占比近七成

根据农业农村部颁布的《宠物饲料管理办法》,按照产品功能划分,宠物食品可分为宠物主粮、宠物零食和宠物保健品。《2021年中国宠物行业白皮书》数据显示,从我国宠物食品行业细分产品结构来看,2019-2021年我国宠物主食占比持续上升,从2019年的64.17升至2021年的69.51%;而宠物零食的占比则持续下降,从2019年的31.76%降至2021年的26.99%。我国宠物保健品的占比较小,2021年为3.5%。

注:由内圈至外圈依次为2019年、2020年和2021年数据。

宠物主食竞争格局:国外品牌排名靠前

宠物主食是宠物能量补充的主要来源,也是宠物最主要、最基础的饲料。宠物主食可分为干粮、半干粮和湿粮三类。

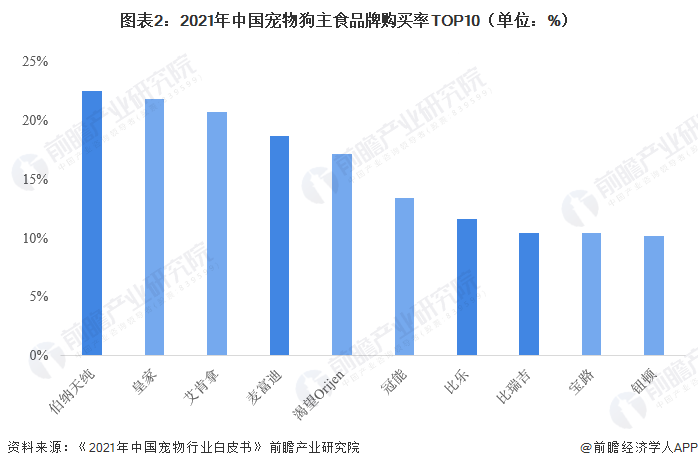

竞争格局方面,根据《2021年中国宠物行业白皮书》公布的调研数据,2021年用户选择购买的宠物狗主食品牌排行前三名分别是伯纳天纯、皇家和艾肯拿,购买率分别为22.5%、21.8%和20.7%。TOP10品牌中,国外品牌占6个,且排名靠前,国内品牌仅占4个。

注:1)深蓝色为国内品牌,浅蓝色为国外品牌;2)由于每个调查对象有多个选项,因此合计占比超过100%。下同。

2021年用户选择购买的宠物猫主食品牌排行前三名分别是皇家、Now Fresh和海洋之星,均为国外品牌,购买率分别为28.2%、22.6%和19.6%。TOP10品牌中,国内品牌占6个,数量占优,国外品牌占4个。

宠物零食竞争格局:国产麦富迪稳居头名

宠物零食主要供犬、猫类宠物食用,类别丰富,可满足于宠物增加食欲、靓丽毛发等多样性需求,类似于人类食品中的副食。宠物零食可分为肉干类、咬胶类和饼干类等类别,并以肉干类为主,主要产品种类包括肉干/鱼干、磨牙棒、洁牙棒、狗咬胶、奶酪、冻干、猫薄荷、猫布丁、猫糖等等。

根据《2021年中国宠物行业白皮书》公布的调研数据,2021年用户选择购买的宠物狗零食品牌排行前三名分别是麦富迪、顽皮和宝路,购买率分别为35.2%、23.8%和20.9%。TOP10品牌中,国内品牌占6个,且占据前两名;国外品牌占4个,集中于头部。

2021年用户选择购买的宠物猫零食品牌排行前三名分别是麦富迪、伊纳宝和滋益巅峰,购买率分别为20.9%、19.7%和18.0%。TOP10品牌中,国产品牌稍占优势。

宠物保健品竞争格局:红狗、卫仕和麦德氏排名前三

宠物保健品是指根据宠物的生理状况等制作的营养调理品,摄入适当的营养成分有利于宠物的健康发育和成长,同时也可作为辅助治疗用于患病宠物的恢复。

根据《2021年中国宠物行业白皮书》公布的调研数据,2021年用户选择购买的宠物狗保健品品牌排行前三名分别是麦德氏、红狗和卫仕,宠物猫保健品品牌排行前三名分别是红狗、卫仕和麦德氏。宠物狗和宠物猫的营养品TOP品牌重合度达80%。

更多本行业研究分析详见前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对宠物食品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来宠物食品行业发展轨迹及实践经验,对宠物食品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT