2023年全球机器视觉行业发展格局 欧美、亚太地区发展更快【组图】

行业主要上市公司:矩子科技(300802)、天准科技(688003)、精测电子(300567)、凌云光(688400)、美亚光电(002680)、先导智能(300450)、劲拓股份(300400)等

本文核心数据:全球机器视觉行业市场竞争;全球机器视觉行业投融资事件

1、全球机器视觉行业迎来高速发展期

机器视觉起源于上世纪50年代,Gilson提出了“光流”之一概念,并在相关统计模型的基础上发展了逐像素计算模型,标志着二维图像统计模型的发展。

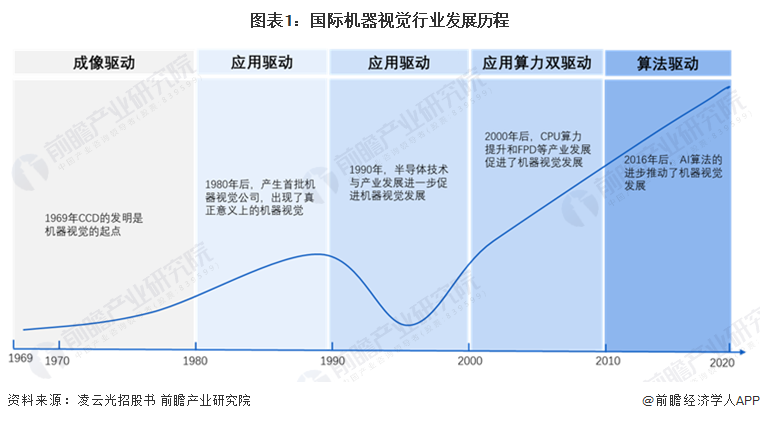

1969年至1979年,在成像传感器诞生的驱动下,机器视觉进入产业萌芽期。此时受制于半导体工艺成熟度和成本等因素,机器视觉只在高端的科学研究和航天、军工项目中才有少量初级应用,尚未形成完整的概念。1980年至1989年,在应用的驱动下,机器视觉进入起步期,机器视觉的概念首次在产业界被提及,但未形成精准的定义。1990年至1999年,在应用的进一步驱动下,机器视觉产业进入成长波动期。2000年至2009年,在应用和算力的共同驱动下,机器视觉进入产业发展早期。2010年至2020年,AI算法的发展推动机器视觉进入发展中期。随着机器视觉应用的爆发式扩展,2020年后机器视觉将迎来高速发展期。

2、全球机器视觉行业融资企业多为机器人制造商

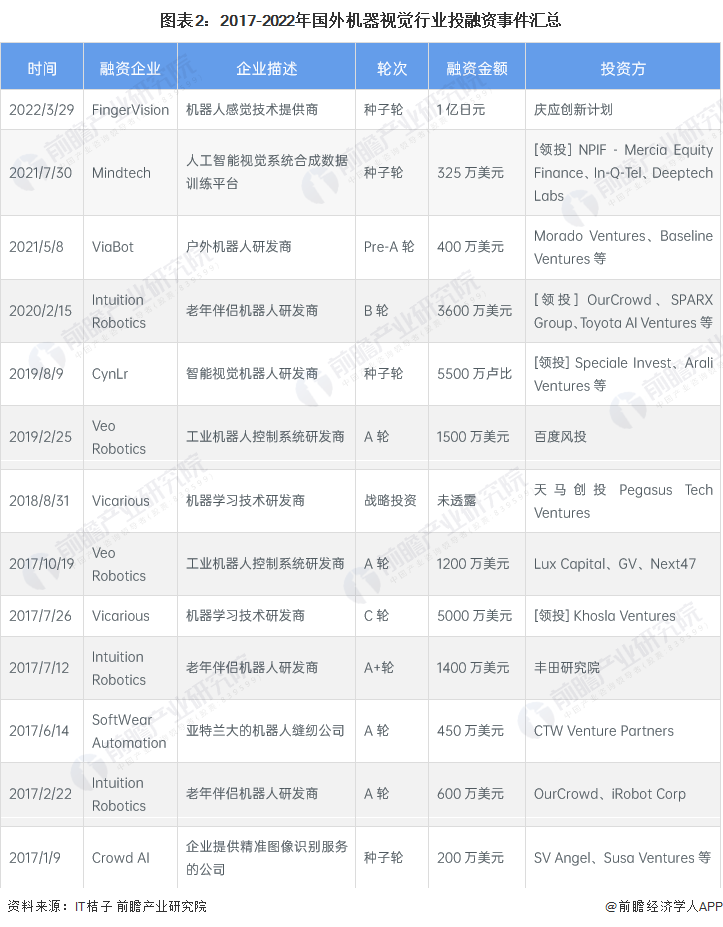

从国外机器视觉行业投融资情况看,海外机器视觉行业投融资热度较小。在“IT桔子”中搜索关键词“机器视觉”相关的投融资事件,据其不完全统计,截至2023年1月6日,过去六年内海外市场共发生13起投融资事件,融资主体多为机器人研发商。

3、全球机器视觉行业龙头市场份额占比超50%

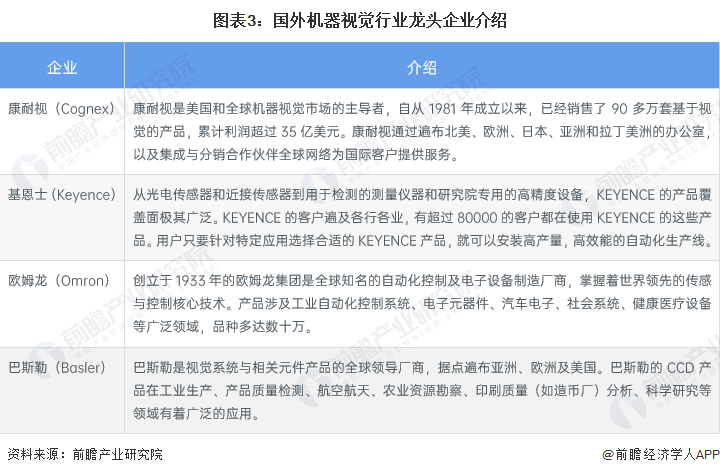

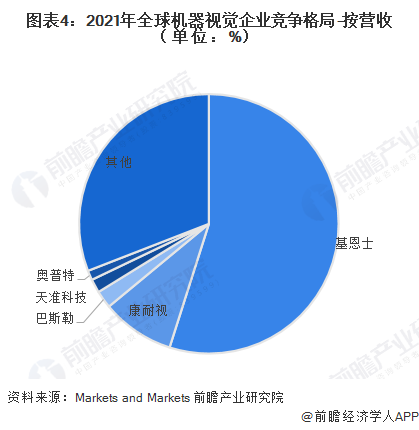

国际机器视觉市场的高端市场主要被美、德、日品牌占据。美国康耐视(Cognex)、德国巴斯勒(Basler)、日本基恩士(Keyence)和欧姆龙(Omron)等都是在机器视觉领域拥有技术积累和良好客户口碑的国际巨头公司。其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了近60%的全球市场份额。

国际领先的机器视觉公司康耐视2021财年和基恩士2021财年的营业收入分别约为66.91亿元和323.42亿元。结合Markets and Markets对全球中国市场的估计,2021年日本基恩士全球市场份额为55%,中国市场份额为38%;美国康耐视全球市场份额为9%,中国市场份额为7%。两大龙头体量远大于国内的奥普特、天准科技等一流厂商,国内仍以中小规模企业为主,相比国外龙头有较大的成长空间。

4、欧美、亚太地区企业分布集中

从全球机器视觉行业区域发展来看,欧洲、北美和亚太地区占据全球机器视觉市场份额的90%以上,因此机器视觉企业也主要分布在欧美地区和亚太地区。其中,北美地区有工业相机制造商Teledyne DALSA、机器视觉全球龙头企业康耐视等;欧洲地区机器视觉企业分布以德国最为集中,有机器视觉领域全球龙头Basler、光源和镜头企业卡尔蔡司等;亚太地区中,日本和中国机器视觉企业较多,日本企业中基恩士、欧姆龙等企业入局较早,技术发展较为先进,已成为行业领先企业。中国企业中,奥普特是光源设备制造商,经过十余年发展,在光源领域获得一定的市场份额,具备较高的国际竞争力,除此之外,商汤科技、矩子科技等机器视觉软件开发商也在不断进步、技术水平逐步提高,其中商汤科技曾获得多个国际机器视觉技术赛事奖项。

更多本行业研究分析详见前瞻产业研究院《中国机器视觉产业发展前景与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对机器视觉行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来机器视觉行业发展轨迹及实践经验,对机器视觉行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT