2023年中国煤矿机器人产业链概览 产品细分类别达38种【组图】

行业主要上市公司:郑煤机(601717);科达自控(831832)等

本文核心数据:煤矿机器人成本结构等

煤矿机器人产业链结构概况

煤矿机器人作为特种机器人的一种,其产业链形态与机器人行业的产业链十分类似,上游包括了制造煤矿机器人所需要的各类核心、配套零部件以及相关软件系统,产业链中游是煤矿机器人本体的制造,下游则是煤矿机器人的各类应用。

目前,中国煤矿机器人行业上游核心零部件大多需要依赖国际机器人厂商巨头提供各类零部件,除了机器人行业“四大家族”把控机器人四大核心零部件外,英伟达、地平线等信息科技公司也占领着大部分AI芯片市场,产业链中游则由互联网厂商进行软件开发,进行机器人硬件与软件的适配,最终产品进入下游消费者手中。

行业产品包括38种细分类别

广义煤矿机器人的内涵十分丰富,按照井下作业区域、作业功能定位的不同,综合来看煤矿机器人可划分为五大类,即掘进类、采煤类、运输类、安控类、救援类。同时,每一大类煤矿机器人又可以细分为若干种,根据目前井下各工种的替代需求,共规划38种煤矿机器人,由此构成了完整的煤矿机器人分类技术体系。

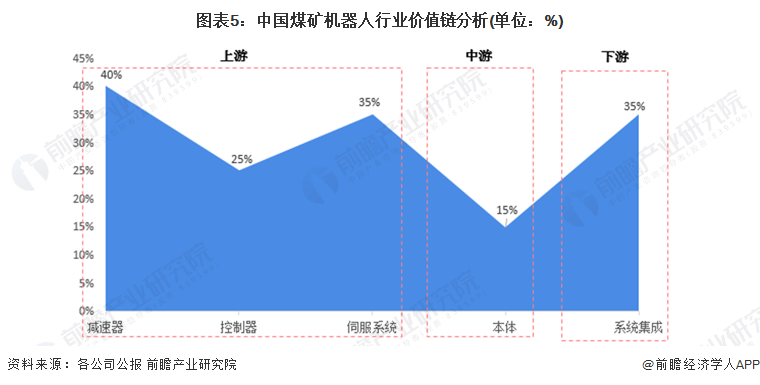

减速器占总成本比重在35%左右

从机器人的角度进行分析,机器人的核心零部件包括控制器、伺服系统、减速器,决定了工业机器人的精度、稳定性、负荷能力等重要性能指标。核心零部件是产业链中壁垒最高的环节,占机器人成本的70%。控制器是工业机器人的“大脑”,一般占总成本的15%左右;伺服系统是工业机器人的“动力源”,一般占总成本的20%左右。减速器是工业机器人的“关节”,减速器一般占总成本的35%左右。

相比上游及下游,本体供应商的成长空间都更为狭窄,其盈利水平也更加有限。目前,机器人的市场推广主要依赖下游集成商,由于机器人下游应用广泛,因此集成商在下游行业复苏时可多方受益,具有更高的弹性。利润最高的是减速器,高达40%;其次是伺服系统和集成系统,平均利润率约为35%;平均控制器利润率约为25%;本体利润率最低,平均利润率约为15%。

注:数据根据各领域代表性上市公司公报统计估测得出。

更多本行业研究分析详见前瞻产业研究院《中国煤矿机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业控制软件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来煤矿机器人行业发展轨迹及实践经验,对煤矿机器人...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。