预见2023:《2023年中国抗体偶联药物(ADC)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:荣昌生物(688331),恒瑞医药(600276)、科伦药业(002422)等

本文核心数据:抗体偶联药物行业市场规模、抗体偶联药物上市情况

行业概况

1、定义

抗体偶联药物(Antibody-Drug Conjugates,ADCs)是一类由单克隆抗体和具有强效细胞毒性的小分子药物通过生物活性连接子偶联而成的新型生物药物。其药物作用机理为通过单克隆抗体特异导向靶标癌细胞,再由偶联的小分子药物杀死癌细胞。因此,ADC兼具了单克隆抗体药物高度特异性和靶向性的特点,以及小分子药物清除癌细胞的高效性,能协同发挥抗体药物和化学药物各自的优点,能够降低对生物系统的伤害。

ADC 药物由抗体、连接子、效应分子(小分子细胞毒药物)三个部分组成:

2、产业链剖析:中游环节涵盖创新药研发上市全流程

抗体偶联药物产业链全景图上游主要为抗体药物原材料,包括化学试剂、药物载体等,以及设备供应商;中游主要流程包括创新药研发、临床研究、临床试验、生产申报、规模化生产能等,参与者有高校、科研院所、制药企业、医药外包服务企业等;下游主要通过医疗机构治疗患者。

抗体偶联药物产业链全景图上游原材料供应商主要有健顺生物、金斯利等,设备供应商主要有华大智造、金仪盛世等;中游参与者主要有科伦博泰、荣昌生物、齐鲁制药等;下游医疗机构有中国疾病预防控制中心、北京大学肿瘤医院等。

行业发展历程:从理论走向实践

ADC药物的概念超前提出于1900年,但由于技术限制只能停留于理论层面。1990-2000 年间,单抗药物获得广泛的临床应用,为ADC 药物的研究提供契机。

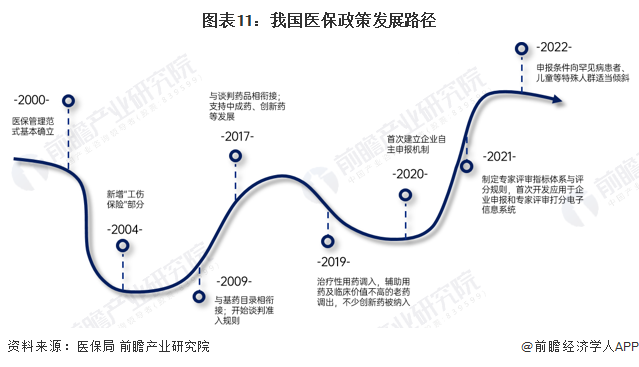

行业政策背景:广泛受到政策支持

抗体偶联药物属于生物医药范畴,近年来,我国生物医药相关政策不断出台,从规划、行业规范、准入门槛等各维度进行的政策支持以及引导。2021年3月,全国人大发布《“十四五”生物医药产业发展规划》,从顶层设计将生物医药再次放到国家战略性新兴产业地位。

行业发展现状

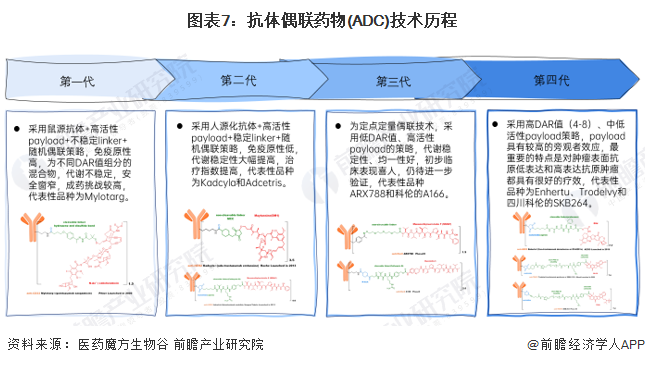

1、抗体偶联药物技术发展

ADC技术的发展历程可大致分为4个阶段,第四代的ADC代表性品种有三个,分别为Enhertu、Trodelvy和SKB264,其中Enhertu重新定义了乳腺癌的治疗方式,正在冲击一线疗法;Trodelvy是首个针对三阴性乳腺癌的ADC药物,并取得了210亿美元的交易额;SKB264临床效果确切,相关技术平台实现了与MNC的巨额交易。这些ADC药物疗效显著,未来拥有巨大的想象空间。

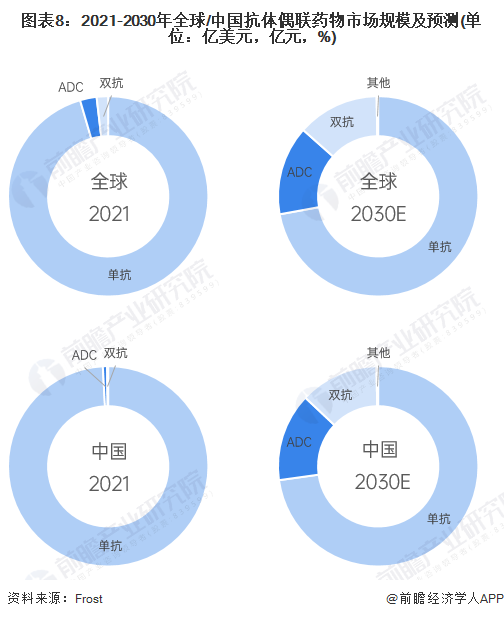

2、抗体偶联药物市场占比情况

根据Frost&Sullivan分析,虽然抗体药物的市场主导是单抗药物,但ADC药物的成长性较大。2021年全球ADC药物市场份额约占抗体药物市场的3%,且预计到2030年将增长至14%;而中国的ADC药物市场份额上升空间更大,有望从2021年的1%上升至2030年的14%。

3、抗体偶联药物获批上市情况

截至2022年底,全球已有15款ADC药物获批上市,治疗疾病涉及淋巴瘤、白血病、乳腺癌、多发性骨髓瘤、乳腺癌、头颈癌、尿路上皮癌等。

截至2023年3月,中国市场获批的ADC药物有7个,分别是罗氏的恩美曲妥珠单抗、Seagen/武田的维布妥昔单抗、辉瑞的奥加伊妥珠单抗、荣昌生物的维迪西妥单抗、Immunomedics的戈沙妥珠单抗(该产品已被云顶新耀退回)、罗氏的维泊妥珠单抗、阿斯利康/第一三共的德曲妥珠单抗。

在全球15款获监管部门批准上市的ADC药物中,以HER2为靶点的数量排名第一,共计3款;以CD22为靶点的排名第二,有2款;另共有13款为传统小分子payloadlinker,其中,毒素方面,MMAE/MMAF类有6款,喜树碱类、卡奇霉素类、Maytansine类各有2款,PBD类1款。

4、抗体偶联药物医保谈判情况

近年来,医保目录调整逐步走向常态化,调整频率为一年一次。2022年9月6日,国家医保局发布《2022年国家医保药品目录调整通过初步形式审查药品及信息》,344个品种入围,涉及229家企业,符合调整条件的目录外品种共199个。

2022年的医保谈判中,共有4款抗体偶联药物(ADC)参与,包括1款目录内的荣昌生物维迪西妥单抗,以及3款目录外的跨国药企产品:罗氏恩美曲妥珠单抗、辉瑞奥加伊妥珠单抗和武田维布妥昔单抗。此外,吉利德戈沙妥珠单抗因获批上市时间晚于2022年6月30日无资格参与本次医保谈判。根据国家医保局和人力资源社会保障部于2023年1月18日印发的《2022年药品目录》,曲妥珠单抗、维布妥昔单抗和维迪西妥单抗被纳入目录,自2023年3月1日起正式执行。

行业竞争格局

1、区域竞争:长三角地区较为集中

根据区域热力图,我国抗体偶联药物行业产业链企业在长三角地区较为集中。其中,浙江代表有华东医药、

新码生物、浙江医药、多禧生物;江苏有恒瑞医药、东曜药业;上海有乐普生物、乐纯生物、奥浦迈等。

2、企业竞争:荣昌生物为国内首发出线

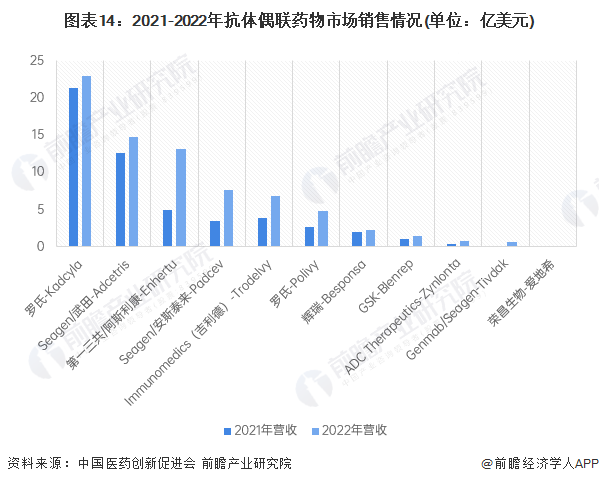

据统计,2021年除TIVIDAK、ZYNLONTA外的11种ADC药物合计销售额为52.5亿美元,2022年根据已公布10种药物的销售数据,合计营收约74.91亿美元,同比增长约42.69%。其中,销售额排名第一的药品是罗氏的Kadcyla,2021年销售额达21.31亿美元,2022年达22.88亿美元。其次是武田和Seagen研发的Adcetris,2022年营收达14.69亿美元。

我国本土企业荣昌生物研发的爱地希是我国目前唯一一个成功商业化的ADC药物,其2021年销售收入为0.13亿美元,截至2022年3月2日,荣昌生物业绩预告预计营收7.9亿元,营业利润亏损9.6亿元。除荣昌生物外,目前国内拥有ADC药物在研管线的药企还有恒瑞医药、石药集团、科伦药业、君实生物、浙江医药、复旦张江、乐普生物、豪森药业、百奥泰、东曜药业、多禧生物和上海美雅珂等。

注:1日元=0.00766美元;1瑞士法郎=1.1001美元;1英镑=1.21美元Tividak、Zynlonta 2021销售时间过短,暂不进行同比比较。

行业发展前景及趋势预测

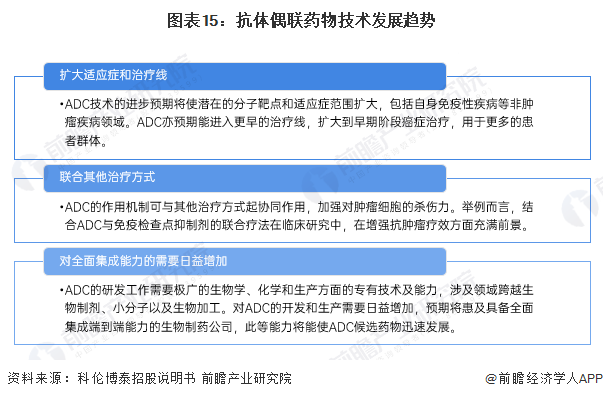

1、抗体偶联药物发展趋势

根据科伦博泰招股说明书,凭藉ADC设计及偶联技术的不断进步,截至2022年底,全球共有15款ADC药物获监管部门批准上市,ADC已从晚期治疗特定血癌发展到有可能治疗更广泛实体瘤适应症及其他疾病的早期治疗方式。

2、抗体偶联药物行业市场规模预测

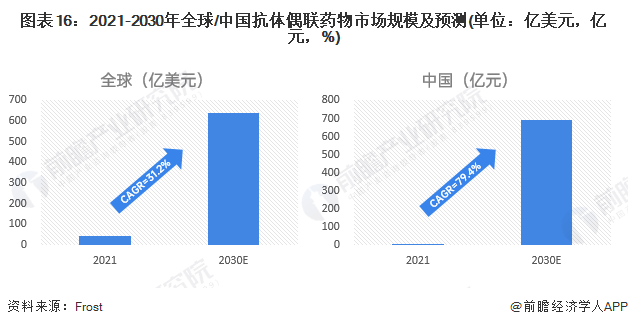

根据Frost&Sullivan,ADC的全球市场规模自2017年的16亿美元快速增长至2021年的55亿美元,年复合增长率为35.9%,并预计于2021年至2030年仍将以31.2%的增长率持续快速增长。在中国市场,自国家药监局批准首款ADC药物Kadcyla后,国内ADC药物市场于2020年开始增长,预期由2021年起以79.4%的年复合增长率增长,到2030年将达689亿元。

以上数据来源于前瞻产业研究院《中国抗体药物偶联物(ADC)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对抗体药物偶联物(ADC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来抗体药物偶联物(ADC)行业发展轨迹及实...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT