2023年中国文化旅游行业国内需求现状分析 出游半径或将扩大【组图】

行业主要上市公司:曲江文旅(600706);新华联(000620);锋尚文化(300860);三湘印象(000863);宋城演艺(300144)等

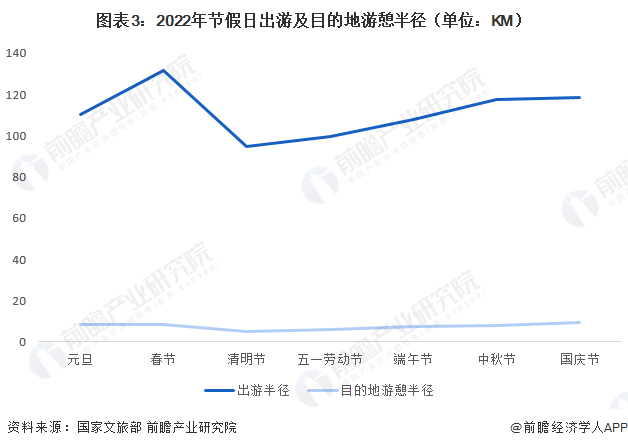

本文核心数据:节假日旅游人数情况;节假日出游及目的地游憩半径;中国省内旅游客流占比

节假日文旅市场保持平稳发展

从近三年的节假日文旅市场表现来看,总体保持平稳发展趋势。2023年元旦节假期,全国国内旅游出游5271.34万人次,同比增长0.44%,按可比口径恢复至2019年元旦节假日同期的42.8%。2023年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%。

再从旅游收入的角度来看,2021-2022年旅游收入未发生较大变动,2023年迎来较大增长。2023年元旦假期,实现国内旅游收入265.17亿元,同比增长4.0%,恢复至2019年元旦节假日同期的35.1%。2023年春节假期,实现国内旅游收入3758.43亿元,同比增长30%。

近距离旅游为2022年出游特征

受新冠疫情多点散发影响,近程旅游和本地休闲成为2022年国内旅游的空间特征。春节出游半径最远,达到131.8左右,其他节假日出游半径保持在100公里左右。随着国内疫情逐步得到控制,预计未来出游半径将进一步扩大,省际旅游需求也将增加。

省内旅游客流占比80%以上

据中国旅游研究院数据,2022年近程的省内旅游客流占到了全部国内旅游客流的81.24%,而远程的省际旅游客流仅占18.76%,总体呈现显著的本地化、近程化特征。

省际旅游集中在东部及中部地区

根据省际旅游客流流出量及流入量计算,全国排名前10位的省际旅游客源地及目的地主要以东部地区的江苏省、浙江省,中部地区的河南省为主。具体排名如下:

更多本行业研究分析详见前瞻产业研究院《中国文化旅游行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对文化旅游行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来文化旅游行业发展轨迹及实践经验,对文化旅游行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT