预见2023:《2023年中国兽药行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:瑞普生物(300119);金河生物(002688);中牧股份(600195);钱江生化(600696);生物股份(600201)等

本文核心数据:兽药行业发展历程;新兽药批准数量;兽药行业企业数量;兽药行业销售额;兽药行业竞争格局;兽药行业发展预测等

行业概况

——定义

兽药也称兽用药或动物用药,狭义指家畜家禽用药,广义指防治除人类以外所有动物疾病及促进其生长繁育的药品。

按照成品,兽药可分为兽用生物制品及兽用制剂两大类,兽用生物制品主要包括疫苗、治疗用生物制品等,其中疫苗占比90%以上,兽用制剂则主要包括化学制剂、中兽药及其他制剂。按照适用对象,可将兽药分为禽用、猪用、牛羊用、宠物用及特种经济动物用兽药。

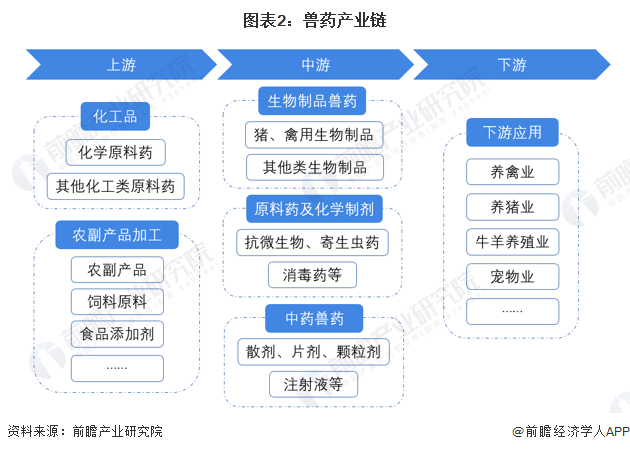

——产业链剖析:中游细分产品丰富

兽药行业的产业链上游主要包括化工品及农副产品加工行业,而化工品包括化学原料药、化工类原料药,农副产品加工涉及饲料、食品添加剂等加工。相关企业有中游为兽药制造行业,细分行业包括生物制品兽药、原料药及化学制剂及中药兽药。下游应用领域主要包括养禽业、养猪业、牛羊养殖业、宠物业等。

目前,我国兽药上游的代表企业包括白云山、信邦制药、仙琚制药、昆药集团等。中游企业较多,包括瑞普生物、天康生物、普莱柯、金河生物、绿康生化等兽药企业。下游主要为畜牧业等行业,主要上市公司包括温氏股份、唐人神、西部牧业等。

行业发展历程:行业管控逐步规范

我国兽药行业是因畜牧业、宠物业等下游行业的发展而随之推进的,规模化和标准化始自20世纪80年代,国务院发布了《兽药管理暂行规定》。20世纪90年代自21世纪初期,我国兽药行业开始进入成长期,全国范围内,小型兽药企业开始大量建设,国际动保企业也纷纷进入中国市场。自2006年国家强制实施兽药GMP以来,大量中小兽药企业退出市场,企业数量减少,2022年6月,新版GMP实施,对企业生产、产品应用提出了更高的要求,兽药行业正在由成长期向成熟期过渡。未来实现企业规模化、集约化经营,提高市场集中度,将是我国兽药市场的发展方向。

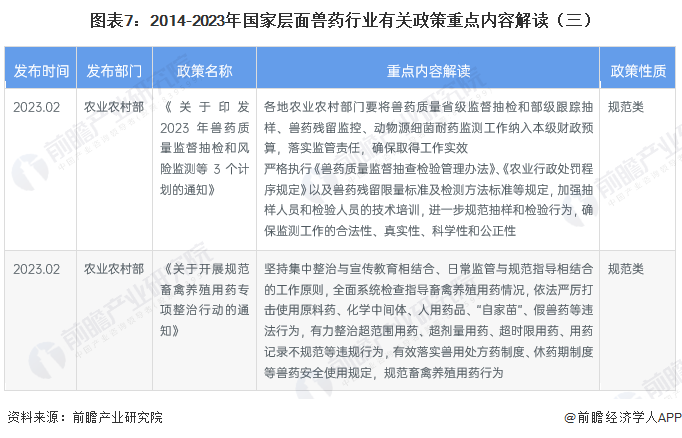

行业政策背景:规范类政策居多

2014年以来,我国颁布的兽药行业相关政策多为规范性政策。2021年国家陆续发布《关于进一步做好新版兽药GMP实施工作的通知》、《“十四五”全国畜牧兽医行业发展规划》,以及2023年2月最新出台的《关于开展规范畜禽养殖用药专项整治行动的通知》等,都立足于规范兽药行业发展。

行业发展现状

——新兽药批准数量维持高位

近年来,我国各家兽药企业积极研发,农业农村部批准新兽药数量波动上升。2018年以来,我国每年新兽药批准数量维持在70个以上,“十三五”期间共批准国内新兽药355个,2022年批准新兽药78个,创历史新高。

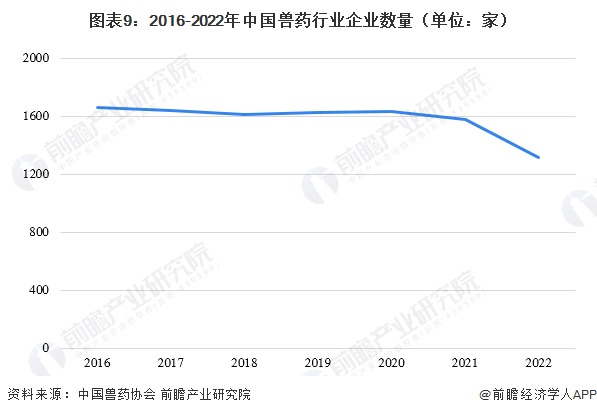

——企业数量减少

据中国兽药协会统计数据,我国兽药行业企业近年来有所下降。2016年我国兽药企业个数为1666家,后续五年间呈现缓慢下滑的态势,而2022年,中国兽药行业企业个数骤降至1320家,显示出新版GMP的实施对于行业中资质欠佳的中小型企业有着明显的退出压力。

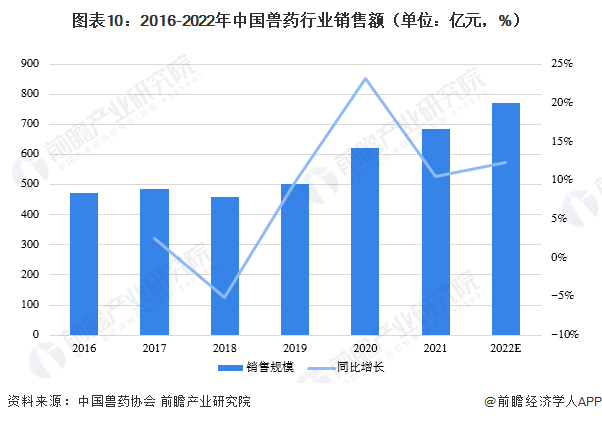

——销售额持续爬升

尽管近年来兽药行业企业数量有所下滑,市场的销售额依然维持爬升。2016-2021年,国内兽药产品销售规模由472.29亿元增长至686.18亿元,年均复合增长率约为8%,预计2022年销售额有望突破770亿元。

行业竞争格局

——区域竞争:企业集中于长三角、华南地区

在全国范围内,兽药行业企业分布广泛,其中长三角、中部地区、华南地区及内蒙古自治区一带相对更为集中。长三角地区的代表企业包括海利生物、钱江生化等;中部地区河南、湖北省落户有回盛生物、科前生物、普莱柯等。

——企业竞争:竞争梯队基本成型

目前,我国兽药企业科按照业务收入大致分为四个梯队。头部企业为瑞普生物,2021年兽药相关业务收入超过20亿元。第一梯队的企业为相关业务超过12亿元的企业,包括生物股份、中牧股份、金河股份;第二梯队为兽药业务收入在5至12亿元,但集中在9-10亿左右,包括普莱柯、科前生物、天康生物等;第三梯队为兽药业务收入小于5亿元的企业,主要包括绿康生化、海利生化等。

2022年12月,国际畜牧网发布了《2022年全球动保企业五十强榜单》,榜单中共有十家中国企业入选,包括中牧股份、瑞普生物等上市公司,十家企业2021年合计收入24亿美元,较2020年同比增加18.5%。

注:国际畜牧网2022年的榜单是以2021财年收入为基础进行排名,各公司暂未公布2022年数据。

行业发展前景及趋势预测

——技术进步将成行业发展关键

随着下游养殖业、畜牧业、宠物业对于动物疫病的防范意识提高,市场对于兽药产品的需求将持续提升,兽药行业有望迎来新的发展。未来,我国兽药行业产品将向绿色化发展,疫苗需求向多联多价化转变,新工艺、新兽药、新疗法的推行都离不开研发能力及技术的进步。

——2028年市场规模将超过1000亿元

新版GMP的推行加速中国兽药行业整合,尽管企业数量一定程度缩减,但销售额随需求增长而稳步攀升。未来,随着政府对于畜禽类产品质量管控更为严格,家养宠物数量进一步增长,兽药行业有机会迎来新的增长点,预计未来五年,行业将维持现有增速,经初步测算,2028年全国兽药行业销售额有望突破1000亿元。

更多本行业研究分析详见前瞻产业研究院《中国兽药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对兽药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来兽药行业发展轨迹及实践经验,对兽药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT