2023年中国叉车制造行业市场需求现状分析 销量保持高位【组图】

行业主要上市公司:杭叉集团(603298)、诺力股份(603611)、安徽合力(600761)、柳工(000528)、中国龙工(3339)等

本文核心数据:叉车销量;叉车出口量;销售产品结构;销量预测

销售量持续高位

受下游物流、交通、制造业等诸多领域共同推动,加之技术进步,信息化程度提高,我国叉车产品销量持续增长。继2020年全国叉车销售突破80万台后,2021年一举超越100万台大关,连续多年位列世界第一大叉车生产、消费市场。2021年全年总销售量达到109.94万台,相比2020年同期增长37.38%。其中,国内市场销量为78.36万台,较2020年增长26.68%。2022年,由于国际俄乌冲突及国内疫情多发,产业链、供应链受阻销量略有回落,但仍然保持在百万辆以上,为104.8万辆。

出口量稳步增长,占海外市场比重提升至36.29%

随着我国叉车制造企业的品牌知名度、技术创新能力、产品系列完整性以及产品质量管理等方面不断提升,行业水平逐步向国际领先水平看齐,产品出口量呈现稳步增长。根据中国工程机械工业协会工业车辆分会的统计数据,2021年我国出口叉车产品共31.58万台,较2020年增长了73.82%,出口量占海外市场销量的比重从2013年的13.11%提升至2021年的36.29%。

2022年,电动叉车出口同比增长三分之一,出口量达31.37万辆,成为带动出口的重要产品类型。

叉车产品分类

叉车是工程机械中仅次于挖掘机的第二大产品类型,按照世界工业车辆统计协会分类,可分为Ⅰ类电动平衡重乘驾式叉车、Ⅱ类电动乘驾式仓储叉车、Ⅲ类电动步行式仓储叉车、Ⅳ类内燃平衡重式叉车(实心轮胎)、Ⅴ类内燃平衡重式叉车(充气轮胎)。若按动力源划分,则第Ⅰ至Ⅲ类属于电动叉车,第Ⅳ及第Ⅴ类属于内燃叉车。

产品结构完善,III类车占比近五成

从达成销售的产品结构来看,电动平衡重乘驾式叉车(Ⅰ类车)实现销量11.30万台,同比增长48.17%;电动乘驾式仓储叉车(Ⅱ类车)实现销量1.56万台,同比增长40.59%;电动步行式仓储叉车类车(III类车)实现销量52.92万台,同比增长63.88%,占总销售量的48.18%,三类电动叉车总销量占比约为60%。内燃平衡重式叉车(Ⅳ+Ⅴ类车)实现销量44.16万台,同比增长13.24%。

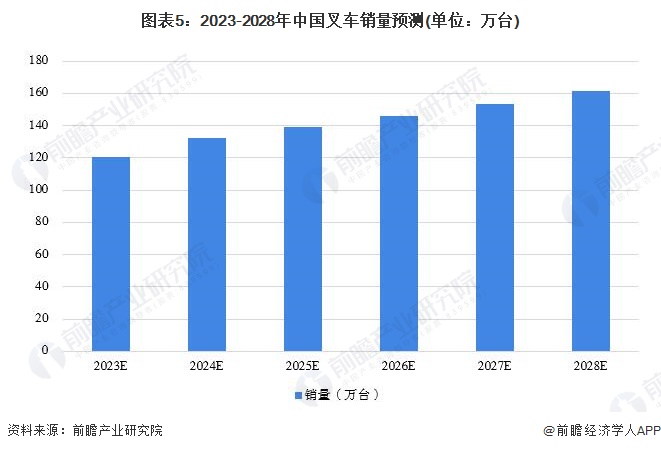

前景预测:制造业拉动叉车制造行业发展

2021年中国制造业投资增速加快,预示了制造业将在未来一段时间保持增长趋势。从中长期看,“十四五”规划建议强调制造业是发展经济的着力点,提出加快发展先进制造业,建设制造强国,而制造业的发展将直接带动对各类叉车产品的需求。根据过去五年我国叉车销量的复合增速预测,未来五年销量仍保持较快增长,到2028年,中国叉车销量有望超过160万台。

更多本行业研究分析详见前瞻产业研究院《中国叉车制造行业产销需求预测与转型升级分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对叉车制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来叉车制造行业发展轨迹及实践经验,对叉车制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT