预见2023:《2023年中国光伏运维行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:天合光能(688599)、远方动力(831501)、晶科电力(601778)等。

本文核心数据:中国光伏运维市场规模

行业概况

1、光伏运维定义及分类

光伏运维是太阳能光伏发电系统运行维护的简称,是以系统安全为基础,通过预防性维护、周期性维护以及定期的设备性能测试等手段,科学合理的对电站进行管理,以保障整个电站光伏发电系统的安全、稳定、高效运行,从而保证投资者的收益回报,也是电站交易、再融资的基础。

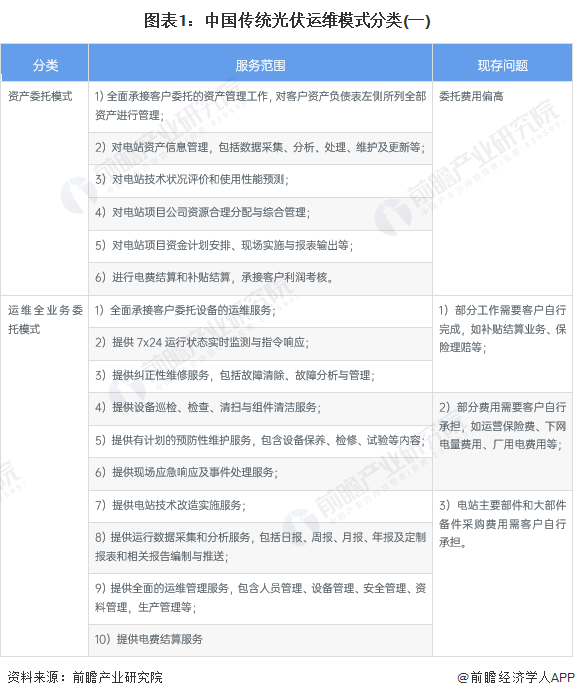

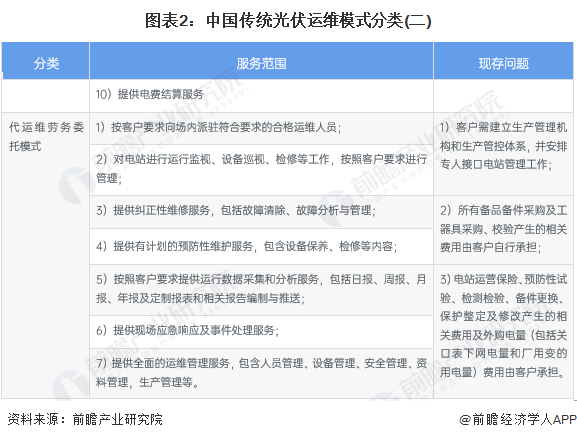

光伏电站运维模式以一般分为资产委托、运维全业务委托、代运维劳务委托三种模式,客户可根据不同的资产分类、建设地点、安装形式综合评估进行选择委托。具体分类如下:

光伏运维智能化发展模式主要采取智能+人工、集中监控、区域化、规模化管理运维模式。在光伏电站环节,主要通过系统监控、变压器等多个电站设施的系统进行多协议数据采集。在气象站进行工业无线传感网络布局,建立可靠数据传输网络。在中控室进行电站的远程运维布局,为光伏发电站、配电设备、用电终端提供全生命周期数字化运维方案。

2、产业链剖析

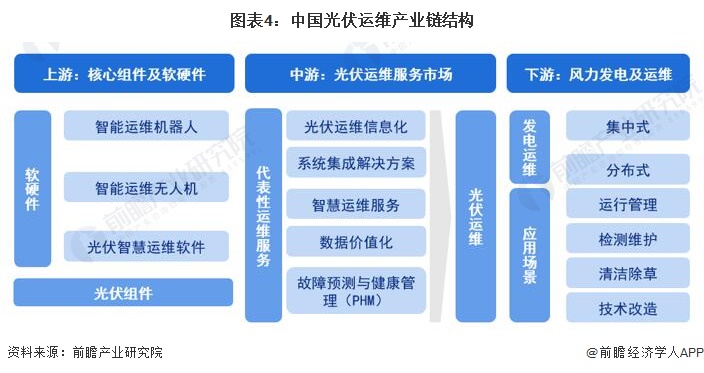

光伏电站运维管理是随光伏行业的发展而兴起的,主要是为了确保发电工作的正常推动。光伏运维产业的上游包括各类核心光伏组件、智能运维机器人、智能运维无人机、光伏智慧运维软件等。中游服务市场的代表性运维服务主要包括光伏运维信息化、系统集成解决方案、智慧运维服务、数据价值化、故障预测与健康管理(PHM)。下游主要涉及发电运维,如集中式发电运维、分布式发电运维。下游应用场景主要包括光伏电站运行管理、检测维护、清洁除草、技术改造等。

目前,光伏运维产业链上游参与者类型广泛,智能运维机器人的代表企业有依米康、创动科技等,智能运维无人机的代表企业有多翼创新、复亚智能、晶科电力等,智能运维软件的代表企业力控科技、涂鸦智能等;光伏运维产业链中游主要为各类信息化平台、数据价值化服务、故障预测与健康感力等,代表企业有联盛新能源、中天科技、远景能源等;光伏运维产业链下游涉及发电及光伏智慧运维,应用场景覆盖了运行管理、检测维护、安全管理等。

行业发展历程

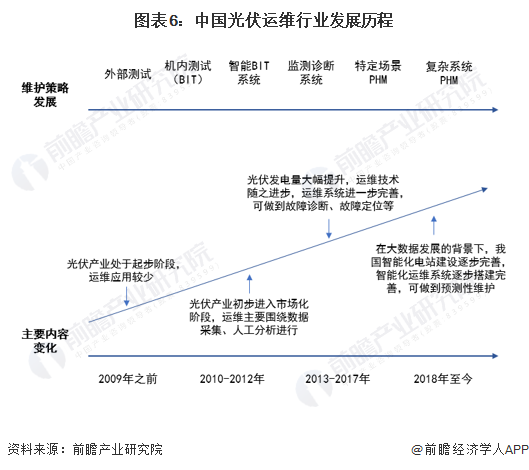

从我国光伏运维行业发展情况来看,主要可分为四个阶段。第一阶段为2009年之前。2009年之前,中国光伏行业主要环节为电池和组件的加工出口,自身装机规模小,且无明确的光伏政策支持,每年新增装机规模小(远不到1GW),在全国全部发电源装机中占比小于1%。光伏运维行业尚未起步,实际应用较少。

第二阶段为2010-2012年。此时我国光伏产业处于初步进入市场化阶段。得益于金太阳示范工程政策的刺激,国内光伏发电开始步入市场化的进程,提升速度快,2012年新增装机容量较2010年增加了6倍左右。在此阶段,光伏运维主要围绕数据采集、人工分析进行。

第三阶段为2013-2017年。得益于光伏标杆电价补贴政策的支持,国内光伏每年新增装机容量大幅提升,从2013年的12.92GW增长到2017年的53.06GW,年均增速超过40%。从国际市场来看,中国每年光伏新增装机容量自2013年起连续五年位居全球第一,并且2017年超过50%;从国内市场来看,光伏累计装机在全部发电源装机中占比从2013年的1.26%升至2017年的7.33%;光伏发电量在全部发电源中占比从2013年的0.16%提升到2017年的1.49%。在光伏产业快速发展的背景下,随着科技水平的进步,光伏运维的应用及技术水平也迎来了大幅提升。运维系统进一步完善,可做到故障诊断、故障定位等。

第四阶段为2018年至今。随着大数据、云计算、5G等技术的发展,智能化电站建设布局逐步完善,可以主动对电站运维过程中出现的问题进行建议。它的实施可以利用远程移动来结合专家的指导,也可以借用专家运维系统,对问题提早进行预防,还可以使用自动报表的系统,对数据采用多层次的报告。除此之外,光伏电站智能化运维发展主要体现在组件智能清扫机器人、智能运维无人机系统等应用领域。我国光伏运维行业发展情况如下:

行业政策背景

当前国家层面的光伏运维行业政策主要以鼓励类为主,国家大力发展绿色低碳产业、发展高功率密度、智能电机等政策均对光伏运维行业带来正向影响。

“十四五”期间,我国主要省份也提出了光伏运维行业的发展目标。其中,内蒙古、四川等地注重于光伏产业的扩建及协同发展。云南省、辽宁省等则致力于推进光伏运维监管体系。云南省提出加快光伏+智慧产业园建设,完善运营监管体系。除此之外,广东省、浙江省等地正在加快光伏运维产业技术研发布局,推进光伏运维及相关配套产业发展。

行业发展现状

我国光伏运维工业市场主体类型主要包括四类,分别是由电站组成部件生产制造商扩展成为运维服务商、由电站开发商扩展或EPC/系统集成商成为运维服务商、由具有IT背景从事云平台大数据的开发商成为运维服务商及其他。具体主体类型及入场方式如下:

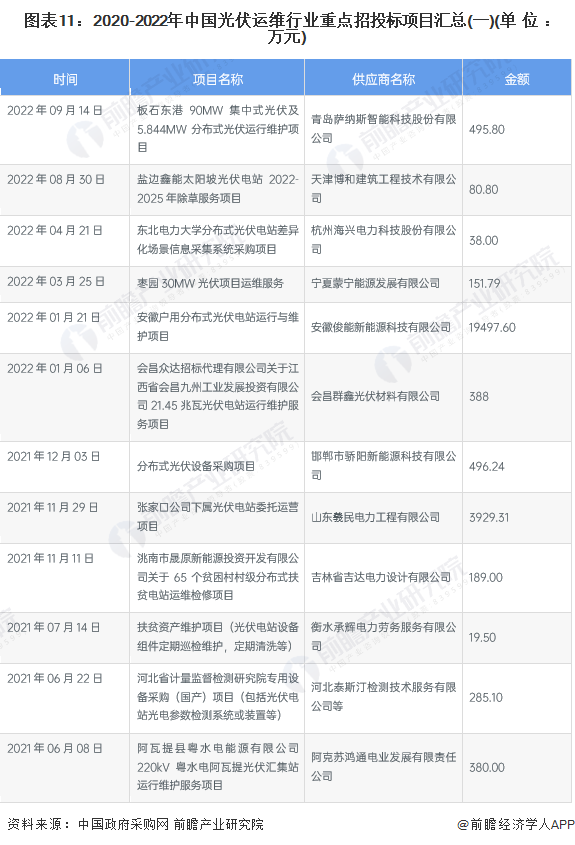

从2021-2022年中国光伏运维行业重点招投标项目来看,光伏运维行业的项目主要是当地光伏电站的配套运行及维护项目,供应商多为当地的电力工程建设公司,具体情况如下表所示:

根据中国光伏行业协会《中国光伏产业发展路线图》数据,2020年分布式光伏系统运维成本为0.054元/W/年,集中式地面电站为0.046元/W/年,基本维持2019年的水平。预计未来几年地面光伏电站以及分布式系统的运维成本将持续保持在这个水平并略有下降。按照光伏发电系统建设情况及布局进行测算,2022年我国光伏运维存量市场规模约为168亿元。

行业竞争格局

1、中国光伏运维企业竞争格局

从光伏运维行业企业竞争梯队来看,第一梯队主要是从是光伏行业全产业链的大型上市集团,如晶科科技、天合光能,这些企业由于覆盖光伏产业中多种业务领域,其企业经营规模较大。第二梯队有正泰科技、英威腾、金鸿泰等,这些企业在光伏运维业务上开发出多种类型的光伏运维平台,适合不同类型的光伏运维应用,且在行业内具有一定知名度。第三梯队的光伏运维企业数量较多,他们是光伏运维服务提供商,对部分市场或部分运维业务提供服务,如欧普泰、北京协和运维、欧普泰。

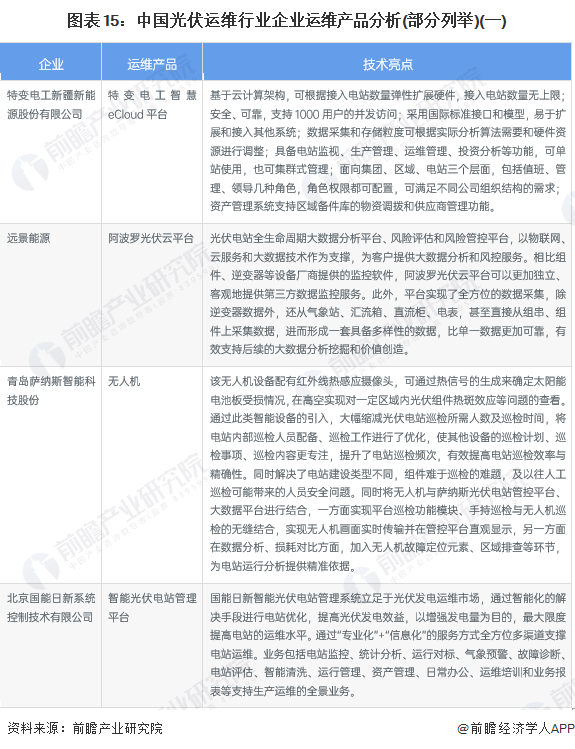

当前光伏运维行业中上市企业一般涵盖光伏全产业链业务,较少具有专门从事光伏运维业务的上市公司,因此行业内披露的营业收入数据较少。同时不同光伏运维行业企业得光伏运维方案有所不一样,部分企业注重光伏数据平台管理,部分企业经营智能化运维机器人的开发制造,产品同质化程度较低,不同的企业运维产品介绍如下:

2、中国光伏运维区域竞争格局

根据中国企业数据库企查猫,目前中国光伏运维企业主要分布在安徽省。截至2023年2月,江苏省共有相关光伏运维企业数约360家,排在第一位,安徽省光伏运维代表企业有尚特杰、兆拓新能源、陕煤电力、恒瑞新能源等。广东省、河北省、江苏省、山东省的光伏运维企业数量均大于200家。

行业发展前景及趋势预测

1、行业发展趋势分析

随着互联网、云计算、大数据、人工智能等现代信息技术与光伏产业的深度融合,光伏电站将朝着数字化、智能化、信息化的方向高速发展,我国光伏运维行业发展趋势如下:

2、行业发展前景预测

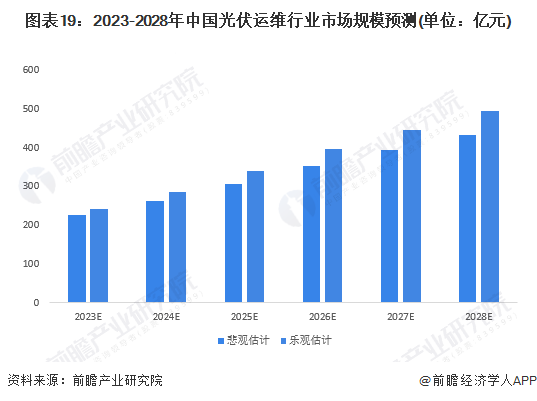

2020年12月12日,习近平主席在气候雄心峰会上宣布,到2030年,中国非化石能源占一次能源消费比重将达到25%左右。为达到此目标,在“十四五”期间,我国光伏年均新增光伏装机或将在70-110GW之间。为达成2030年碳达峰,2060年前实现碳中和,光伏行业将成为长期处于高速发展的新能源行业之一,2027年我国光伏发电行业累计装机量可能在827-938GW之间。结合我国光伏运维单价情况对我国光伏运维行业市场规模进行测算,2028年我国光伏运维行业市场规模在433-495亿元之间。

更多本行业研究分析详见前瞻产业研究院《中国光伏运维行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对光伏运维行业的发展背景、装机容量、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏运维行业发展轨迹及实践经验,对光伏运维行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT