预见2023:《2023年中国鞋类行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:达芙妮(0210.HK);红蜻蜓(603116);奥康鞋业(603001);佛山星期六(002291);李宁(2331.HK)等

本文核心数据:市场规模;产量;销量;区域竞争格局;企业竞争格局;发展趋势

行业概况

1、定义

鞋类行业就是纺织面料鞋、皮鞋、塑料鞋、橡胶鞋及其他各种鞋的生产、研发、运营与销售活动。按照材料划分,鞋子可分为皮鞋、纺织面料鞋、塑料鞋与橡胶鞋;按照功能可分为运动鞋、休闲鞋、拖鞋等;按照消费对象可分为男鞋、女鞋、童鞋与老年鞋。

2、产业链剖析:原材料产品较多

中国鞋类产业链上游主要是原材料及生产设备,其中原材料有纺织面料、皮革、原料皮、橡胶等,中游为鞋类行业,主要为品牌运营和加工制造企业。下游则主要销售渠道及终端消费者。

中国鞋类上游原材料纺织面料相关企业有如意集团,江苏阳光集团等,尼龙生产厂商有江苏宏发公司以及黑龙江尼龙厂;中游鞋类品牌运营企业有安踏、特步和李宁,鞋类加工+研发的企业有百卓鞋业、石林鞋业等。下游线上销售渠道主要以天猫、京东、小米、苏宁易购、拼多多和抖音为主;品牌自营店主要是各品牌的直营店。

中国鞋类产业链上游尼龙等原材料主要分布在黑龙江、内蒙古等区域,纺织面料原材料企业主要分布在江苏、浙江,例如浙江的嘉欣丝绸,江苏的阳光集团等。中国鞋类产业链中游企业主要分布在长三角、珠三角区域,例如广东的佛山星期六,浙江的奥康,意尔康等。

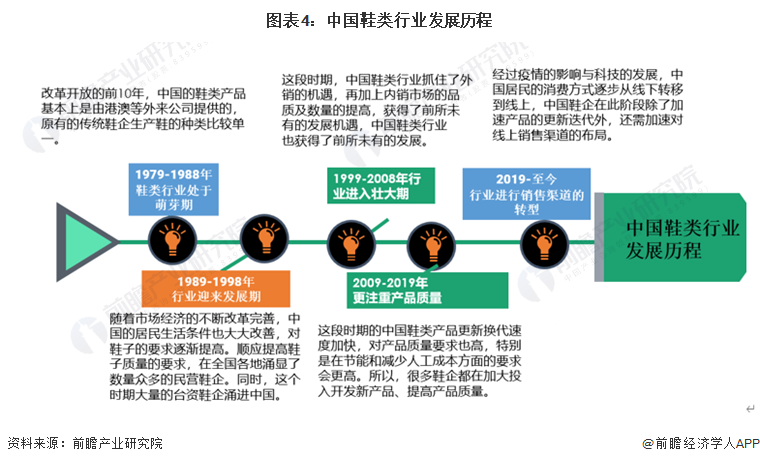

行业发展历程:企业正在进行销售渠道的转型

中国鞋类行业的发展主要分为五个阶段,第一个阶段为1978-1988年,此时中国鞋类行业处于萌芽期,中国的鞋类产品基本上是由港澳等外来鞋业提供的,原有的传统生产区域,如上海、北京、广州、武汉、成都、重庆、青岛等国有鞋类企业生产的鞋类也比较单一。第二个阶段为1989-1998年,中国鞋类行业迎来发展期,第三个阶段是1999-2008年,中国鞋类行业进入壮大期,第四个阶段的中国鞋类行业更注重产品质量(2009-2019年),最后一个阶段为2009年-至今,此阶段的中国鞋类行业需进行销售渠道的转型。

行业政策背景:“绿色发展”是主旋律

近年来,国家对于鞋类行业的政策多以指导类为主,意在减少污染化学物质排放,进而达到保护环境的目的。

行业发展现状

1、2021年随着疫情缓和,中国鞋企复工复产,产量小幅度回升

2013-2021年,中国鞋类产品产量呈现波动下降趋势,2020年由于疫情影响,中国鞋类产品产量达到新低,为111.2亿双,2021年随着疫情缓和,中国鞋企复工复产,产量小幅度回升,为120.2亿双,增长率为8.09%。

注:截至2023年2月,相关机构未公布2022年数据。

2、2022年鞋类销量小幅下降

2017-2022年,中国鞋类行业销量整体呈现先上升后下降趋势,2022年销量为43亿双,同比下降9.61%。

3、不同品种的鞋,价格差别较大

从国内外鞋企主要品牌价格区间来看,阿迪达斯、耐克在运动鞋方面价格较高,其中专业篮球鞋定价较高,阿迪达斯专业运动鞋价格区间在1500-2000元/件之间,相比之下安踏、特步专业篮球鞋价格偏低。李宁专业篮球鞋定价也较高,在1000-1800元/件之间;奥康和意尔康在皮鞋定价方面价高,意尔康的手工定制皮鞋价格区间在2000-7000元/件之间;佛山星期六主打产品为女鞋,定价在200-500/件之间。

4、2022年中国鞋类行业市场规模小幅下降

2013-2022年,中国鞋类行业市场规模整体呈现增长的趋势。2013-2019年,中国鞋类行业市场规模逐年上升,2020年由于疫情影响,中国居民消费水平下降,市场规模下降,为3984亿元,2021年随着疫情缓和,中国经济逐步回升,市场规模为4938亿元,同比增长18.63%。2022年,中国鞋类行业市场规模为4502.3亿元,同比下降8.82%。

行业竞争格局

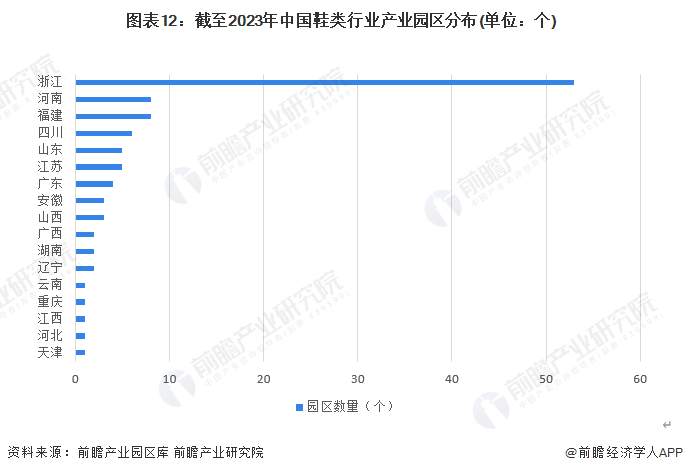

1、区域竞争:浙江省产业园区分布最多

根据前瞻产业园区库披露的数据显示,截至2023年2月23日,中国鞋类行业共有产业园区106个,其中浙江省产业园区最多,为53个,其次为河南省与福建省,均为8个。

注:查询时间截至2023年2月23日。

2、企业竞争格局:市场竞争较激烈,耐克市场份额较为领先

2022年,中国鞋类企业市场份额占比最多的是耐克,其零售价值占比为13.2%;其次为安踏,占比为6.1%,与2021年相比市场份额上升3.5%;第三为阿迪达斯,市场份额为4.7%。。

行业发展前景及趋势预测

1、鞋企应更走进消费者,更直接与消费者进行沟通交流

随着人民生活水平的日益提升,人们对鞋子的需求早已不在仅仅满足功能性的需求,而是要在功能性要求不断提高的基础上,尽可能追求个性化。信息技术的进步让每一个人都拥有了发声的权利,潮流的定义权不再掌握在少数设计、时装界和精英媒体手中,潮流的变动也越来越快。中国鞋类企业应该更走进消费者,更直接与消费者进行沟通交流。

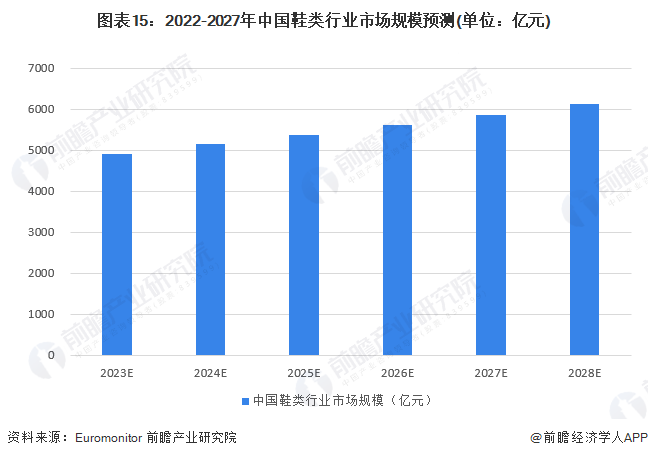

2、到2028年市场规模有望达到6119亿元

随着线上零售等多种多样销售渠道的发展,中国居民对于鞋类产品的需求量会进一步增大,未来中国鞋类行业市场规模将保持增长趋势,根据Euromonitor披露的数据显示,预计2023-2028年中国鞋类行业市场规模将以年均增长率4.4%的趋势增长,到2028年中国鞋类行业市场规模将达到6119亿元。

更多本行业研究分析详见前瞻产业研究院《中国制鞋行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对制鞋行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来制鞋行业发展轨迹及实践经验,对制鞋行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT