预见2023:《2023年中国3D打印材料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);银禧科技(300221.SZ);铂力特(688333.SH);银邦股份(300337.SZ);悦安新材(688786.SH)等

本文核心数据:市场规模、竞争格局、产销规模

行业概况

1、定义

可用作3D打印材料的产品众多,主要包括非金属类、金属类、复合类材料等。

2、产业链剖析:中游产品类型丰富

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

从产业链生态图谱来看,上游环节相关企业有宝钢集团(有色金属)、海南橡胶(橡胶加工)和宝硕型材(塑料加工);中游相关企业有悦安新材(金属材料)、华曙高科(非金属材料)以及银邦股份(复合材料);下游主要应用在宝马(汽车)、迈瑞医疗(医疗健康)等领域的企业。

行业发展历程

我国3D打印材料行业的发展,与金属和聚合物等材料的发展息息相关。我国冶金发展历史悠久,远古时期便开始铸铁;到19世纪中叶,开始采用熔铸发冶炼金属粉末;20世纪中后期,我国3D打印材料行业进入起步阶段,聚合物的类型开始多样化生产,金属粉末也在工业中运用,有色金属工业体系初步建立;历经21世纪初的快速发展,目前我国3D打印材料行业正迈入高质量发展阶段。

行业政策背景

我国3D打印材料行业的政策规划主要涉及新材料产业发展,行业绿色化发展等方面,具体汇总如下:

产业发展现状

1、国内企业部分材料技术水平可比肩国际龙头

依据铂力特招股说明书,其生产的钛合金粉末相关技术指标与德国TLS的钛合金粉末基本相当。反映国内3D打印材料金属材料已经达到出口标准,在国内国际均具有竞争力。

依据华曙高科招股说明书(申报稿),其生产的高分子粉末与同行业可比上市公司同类产品对比,热变形温度、拉伸强度、拉伸模量、弯曲强度和弯曲模量等关键性能指标相近,处于国际先进水平,断裂伸长率优于同类产品,达到国际领先水平。

整体来看,我国3D打印材料发展迅速,国内外产品在特定领域如钛合金粉末和高分子粉末等,达到一致水平,甚至国内企业拥有领先优势。

2、3D打印材料行业上市企业产销规模增速明显

2021年,我国金属和非金属3D打印材料主要企业的产量呈上升趋势。2020年受到疫情的影响,主要企业的产量有所缩减,但银邦股份和华曙高科仍保持产量的递增。2021年,有关3D打印材料产量增幅最高的是悦安新材,最高达到90.8%。

2021年,我国3D打印材料行业主要企业销量规模整体呈正增长,其中涨幅最高额度为悦安新材的金属注射成型喂料,达到107.5%,主要系2020年降幅较大。整体来看,银邦股份、华曙高科是产品实现两年正增长的两家企业。

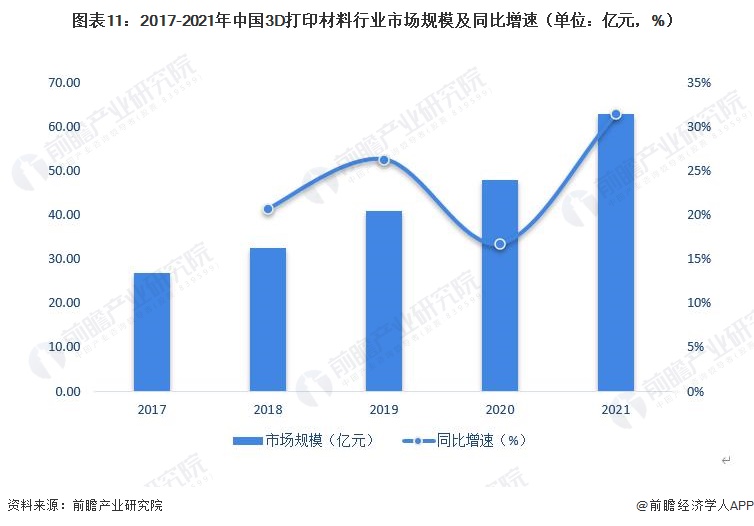

3、3D打印材料行业市场规模增幅超30%

3D打印材料行业是3D打印产业的重要基础,依据CCID数据,2017年以来,3D打印材料市场规模占3D打印产业总规模的总比重在20%-30%之间。2017-2021年,我国3D打印材料行业市场规模逐年递增,且在2021年的同比增幅达到31.37%,为历年来最高增幅,实现重大跨越。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国3D打印材料注册企业主要分布在广东省。其次为山东、江苏等沿海城市;陕西省的3D打印材料企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2023年3月14日。

从3D打印材料产业上市公司的地区分布来看,北京市3D打印材料产业的上市企业数量最多,其中不乏安泰科技(000969.SZ)、有研粉材(688456.SH)等中游环节优势企业。上海和广东两地的3D打印材料产业的上市企业数量亦较多,前者有中洲特材(300963.SZ)等中游环节优势企业,后者有银禧科技(300221.SZ)等中游上市企业。

注:颜色越深代表数量越多。

2、企业竞争格局

目前国内主要3D打印材料上市企业对于业务的统计口径不一,多数大型企业尚未有针对3D打印材料业务的统计口径披露,故整合与3D打印材料业务相关的上市企业,按照披露口径材料业务或3D打印材料业务(如有)2021年营收进行统计。数据显示,楚江新材(002171.SZ)的金属材料营收规模位于行业领先地位。

注:因财报披露口径不一,故楚江新材等大型金属、塑料等材料生产企业的数据偏大。

行业发展前景及趋势预测

1、行业加速发展,关键原料替代进程加快

随着我国国产化推进加快,标准化体系建设逐渐完善,未来我国3D打印材料行业趋势如下:

2、未来3D打印材料行业市场规模破300元

随着3D打印材料行业持续增长,预计未来几年产业增长动力将由以3D打印设备为主向设备和材料双驱动转变,3D打印材料需求量将较快增长。2028年中国3D打印材料行业规模或将突破300亿元。

更多本行业研究分析详见前瞻产业研究院《中国3D打印材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对3D打印材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来3D打印材料行业发展轨迹及实践经验,对3D打印材料行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT