2023年中国宠物食品应用市场竞争格局分析 犬、猫粮品牌忠诚度有待提升【组图】

宠物食品行业主要上市公司:中宠股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);华亨股份(837995.OC)

本文核心数据:中国宠物食品行业细分应用市场占比;中国宠物狗食品品牌市场份额;中国宠物猫食品品牌市场份额

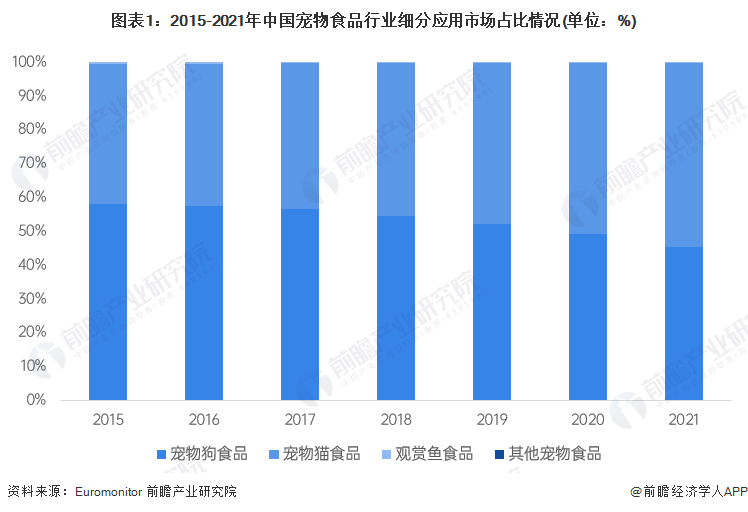

宠物食品应用市场结构:宠物猫食品占比持续提升

宠物食品是专门为宠物提供的食品,介于人类食品与传统畜禽饲料之间,其作用主要是为各种宠物提供最基础的生命保证、生长发育和健康所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。根据宠物品种的不同,可将宠物食品分为宠物狗食品、宠物猫食品、观赏鱼食品、宠物鸟食品、其他宠物食品。

从我国宠物食品行业细分应用市场结构来看,2015-2021年我国宠物狗食品占比持续下降;而我国宠物猫食品的占比则持续上升,2021年升至54.56%,宠物猫食品的占比于2020年首次超过宠物狗食品,且差距在逐渐扩大。我国观赏鱼食品在宠物食品中的占比基本维持在0.2%左右。

宠物狗食品竞争格局:国产品牌崭露头角

据不完全统计,如今中国市场上的犬粮产品品牌有几百个之多,活跃在市场上的主流品牌也有50余个,每年的销售额占据整个宠物产品市场销售额的半壁江山。

目前,在我国,主流犬粮品牌以外资品牌为主,低端粮方面,玛氏的宝路、伟嘉,雀巢普瑞纳的康多乐、喜跃这两大公司的产品,占据着大部分市场;高端粮方面,法国皇家、雀巢冠能、优卡、贵族等品牌具有绝对的优势。而国产品牌,只能在这些大品牌的夹缝中艰难生存。不过,近几年来,随着现代公司制度的逐步普及与深化,也让一些国产犬粮品牌逐步走进人们的视野,比如力狼、顽皮、疯狂小狗、麦富迪等。但与那些国际品牌相比,无论是销售额还是知名度方面都有所逊色。

根据Euromonitor的数据,2021年中国宠物狗食品排名前三位的品牌分别为皇家、力狼和顽皮,市场份额分别为3.6%、2.9%和2.8%。总体而言,中国宠物狗食品行业的品牌忠诚度有待提高。

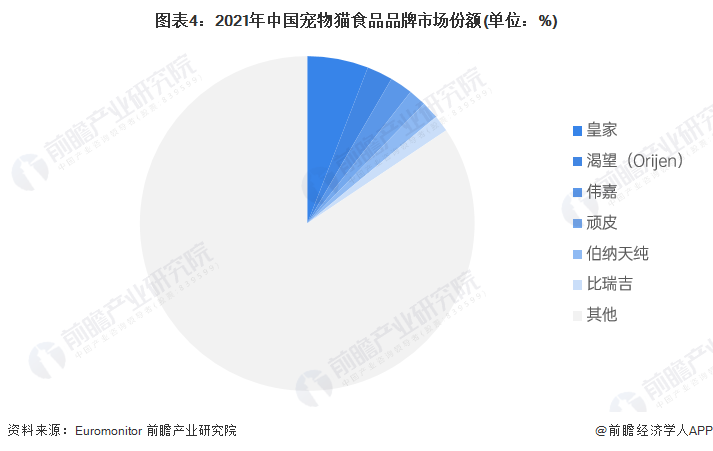

宠物猫食品竞争格局:国外品牌占主导地位

宠物猫相较于宠物狗而言,存在不需要主人长期陪伴、不扰民等优势,逐渐成为人们饲养宠物的重要选择。根据《2021年中国宠物行业发展白皮书》公布的数据,2021年中国城镇养猫人数达3225万人,宠物猫数量为5906万只,同比增长21.47%,宠物猫占比为59.5%。

竞争格局方面,根据Euromonitor的数据,2021年中国宠物猫食品排名前三位的品牌分别为皇家、渴望和伟嘉,市场份额分别为5.9%、2.5%和2.2%。总体而言,中国宠物猫食品市场份额主要被国外知名品牌占据,本土品牌市场份额较小。

观赏鱼食品竞争格局:功能型鱼粮为竞争重点

供给方面,据不完全统计,目前国内具备观赏鱼食品生产能力的厂商逾百家。需求方面,各类观赏鱼对于饲料需求也越来越明显,观赏鱼食品业市场规模随之扩大。一些观赏鱼食品企业从单一生产鱼粮改为生产多功能鱼粮,有的企业引进外资强强联合,成立国际集团。国内观赏鱼市场对观赏鱼食品的要求越来越高,观赏鱼生产厂商在生产专业、科技含量、功能细分、价格合理等焦点问题方面竞争加剧。

更多本行业研究分析详见前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对宠物食品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来宠物食品行业发展轨迹及实践经验,对宠物食品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT