预见2023:《2023年中国汽车保险行业全景图谱》(附市场现状、竞争格局和发展趋势)

行业主要上市公司:中国平安(601318)、中国财险(02328.HK)、中国太保(601601)等

本文核心数据:中国机动车保险保单数量;中国车险保费收入情况

行业发展概述

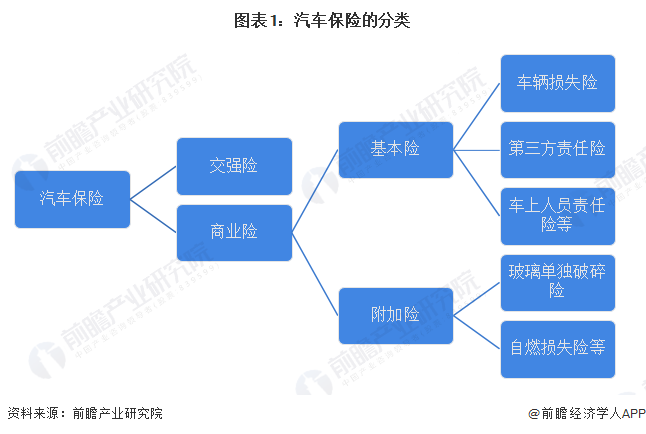

——分类

汽车保险分类按商业性质分为:交强险和商业险。其中交强险为国家强制购买,一般买商业险的同时必须一起购买交强险,交强险是最基本的险种,不购买的话,车辆不能通过年检。

商业险按功能分为:基本险和附加险。基本险又叫主险,提供了对车和人的基础保障。一般基本险都推荐购买,顾名思义,是最基本的险种,其它附加险,根据车辆价值,驾驶技术以及经济能力酌情选购。

基本险(主险)分为车辆损失保险、第三者责任保险和车上人员责任险等。车辆损失保险是车辆在遇到碰撞、倾覆、火灾、爆炸、外物体倒塌、空中运行物体坠落、保险车辆行驶中平行坠落、雷击、暴风、龙卷风、暴雨、洪水等情况造成的损失,保险公司将给予赔偿。第三者责任保险是被保险人或其允许的合格驾驶人员在使用保险车辆过程中发生以外事故,致使第三者遭受人生伤亡或财产直接损毁,保险公司将予以赔偿。

附加险分为玻璃单独破碎险、新增设备损失险、自燃险、车身划痕损失险、车上人员责任险、不计免赔险等。因保险公司而异,险种分法略有差异,一般不能独立承保,需要先购买基本险后再搭配购买。

——产业链剖析

中国汽车保险产业链结构由6部分组成,保险的需求端为私家车和其他投保车辆;供给端为保险公司,保险公司可直销或者通过渠道端分销;风控端用各种方式帮助保险公司合理的定损定价,控制风险;服务端为出险中的道路救援和进厂修理;行业的监管端为银保监会等行业监督机构。

从汽保险行业主要参与者看,产品端主要有中国平安、中国人保等传统险企,也包括众安等新兴互联网保险企业。渠道端主要参与者包括汽车生产企业和保险销售中介公司等,如长安汽车、泛华保险服务等。服务端包括提供汽车后市场服务的企业,如途虎养车、邦邦汽服等。以及与车联网等新兴技术结合的风控和科技服务提供商,如车车科技、OK车险等。

行业改革历程

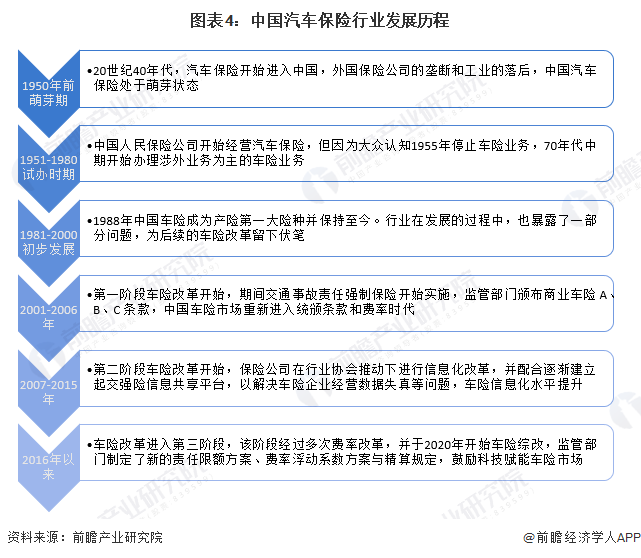

中国的汽车保险业务经历了曲折的发展历程。几十年间,中国汽车保险市场在若干次大规模调整期间实现了快速发展。按照发展阶段划分,主要分为萌芽期、试办时期、初步发展、改革第一阶段、改革第二阶段及改革第三阶段。

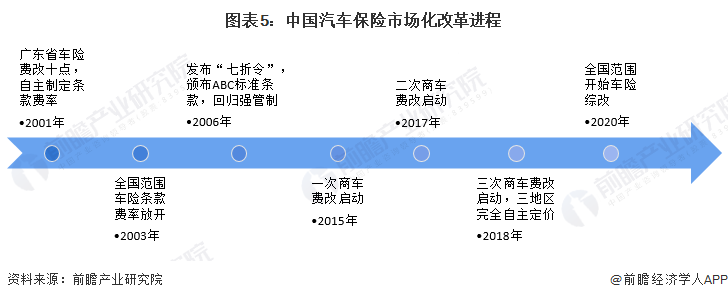

随着汽车保有量激增和车险普及,管制型市场存在的产品单一、定价不公、保费贵、覆盖低、集中度高、费用竞争严重等问题日益凸显。我国车险市场自2001年起,开始了跨度较长的车险改革。

行业发展现状:车险保费收入增速趋缓

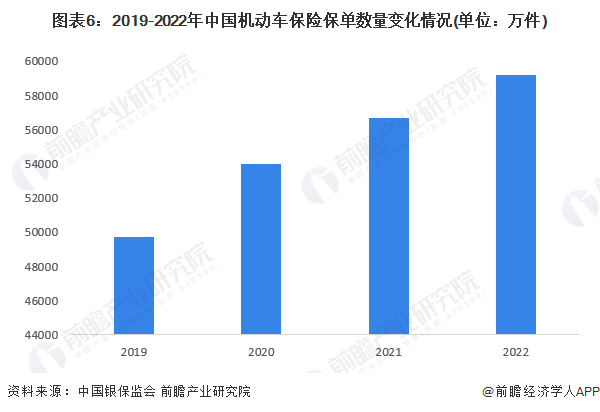

机动车辆保险主要分为两部分,一部分是机动车交通事故责任强制险(简称“交强险”),这是国家要求强制投保的;另一方面则是商业车险,包括第三者责任险、司机乘客座位责任险、车损险等。从保单数量变化情况来看,2019-2022年,中国机动车保险保单数量呈现增长态势,由2019年的49738万件增长至2022年的59199万件,三年时间保单数量增长近1万件。

从保费收入来看,2021年,中国车险保费收入为7773亿元,同比下降5.72%;由于其他财产保险市场的快速扩张,机动车辆保险保费收入占全部保费收入的比重正在逐年下降,但仍然占据了财产保险的主要市场。2022年,车险保费收入有所上升,为8210亿元,占比继续下降,为55.22%。

行业竞争格局

——企业竞争:龙头企业效应凸显

随着私家车拥有量的激增,车险行业发展空间不断扩大。除了保险公司,以盛大、商众等为首的专业保险代理超市纷纷涌现,通过对各大保险公司产品服务等资源的整合,为车主提供了更多的选择。保险行业整体市场不断扩大,业内竞争者数量增加明显。

此外,车险行业内部彼此间的竞争激烈程度也在加剧。主要原因为除了进入保险行业企业数量增加外,涉足汽车保险的保险公司越来越多。目前所有财险公司都在涉足车险业务,且车险保费收入成为多数公司的主要收入,有时占比高达80%。

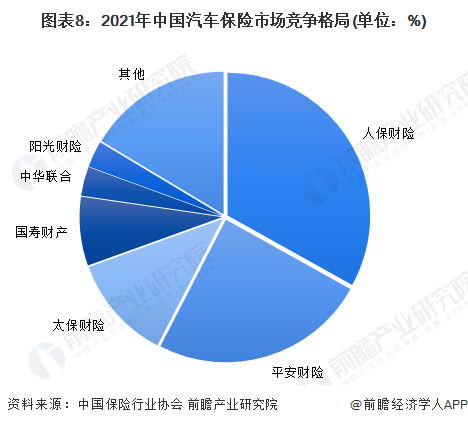

人保财险、平安产险和太平洋产险长期以来是我国财险以及车险市场的三巨头,位居行业的第一梯队,市占率在10%以上,第二梯队企业有国寿财产、中华联合、阳光财险,市占率在3%-10%之间。

从市场集中度来看,2011年以来,中国大型财险公司快速发展的势头受到遏制,但目前仍然维持在65%-70%之间。2017-2021年,车险市场集中度(CR3)呈波动上升趋势,其中2019年出现小幅下滑,为67.15%,较2018年下降0.24个百分点。2020年中国机动车辆保险市场CR3为68.58%,同比上升1.43个百分点。2021年,我国车险行业的市场集中度进一步提高,CR3为69.5%,龙头企业效应凸显。

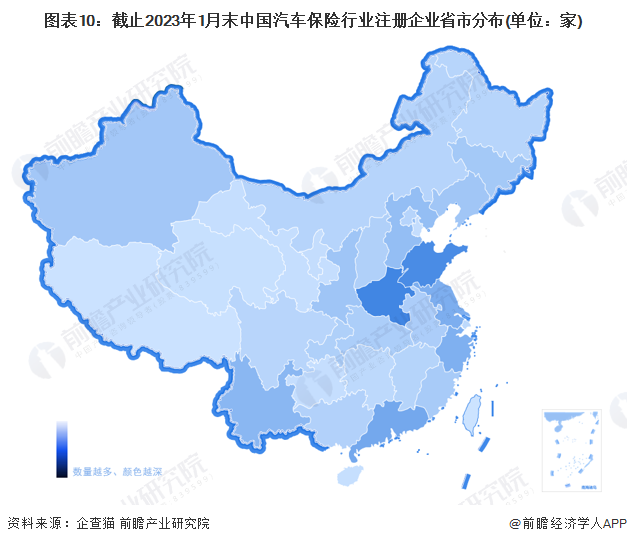

——区域竞争:河南、山东注册企业数量最多

根据企查猫查询数据显示,截至2023年1月末,中国汽车保险行业注册企业主要分布于河南、山东、广东、江苏等省市。其中,河南汽车保险注册企业数量为854家;山东有汽车保险注册企业798家,广东和江苏分别有汽车保险注册企业538家和486家。

行业发展前景与趋势

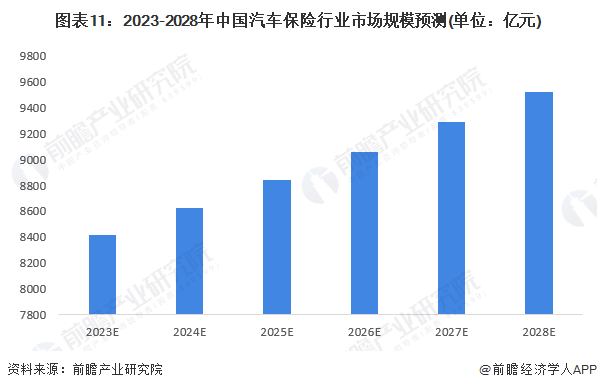

2020年,受车险综改的影响,2020年、2021年我国车险保费收入规模呈有所下降。未来,随着车险改革不断深化以及车险市场乱象持续整治、车险品种的定制化和创新化和互联网多种渠道下的获客能力不断增加,我国汽车保险行业的规模将恢复增长。2017-2022年,中国汽车保险保费收入五年复合增长率为1.8%,前瞻预计未来车险市场受到综改带来的影响将会逐渐弱化,结合中国经济复苏趋势,以2.5%的增长率对中国汽车保险行业发展前景进行预测,预计至2028年,中国汽车保险保费收入将超过9500亿元。

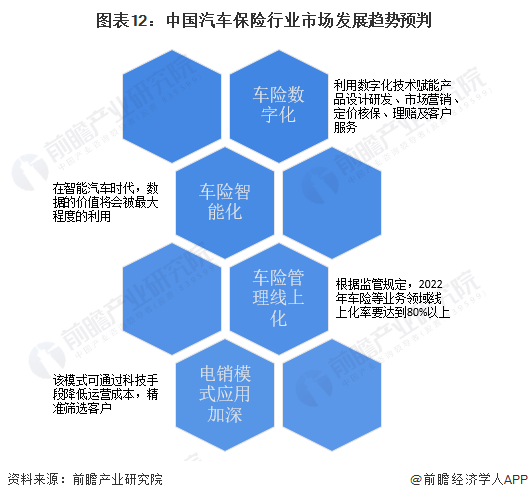

在我国汽车保险相关政策引导、监管的规范下,未来中国汽车保险行业发展将表现出着数字化、智能化、管理线上化、营销模式电商化等趋势。

更多本行业研究分析详见前瞻产业研究院《中国汽车保险行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT