2023年中国垃圾发电产业价值链分析 大型垃圾发电企业毛利率较高【组图】

行业主要上市公司:光大环境(00257.HK)、启迪环境(000826)、上海环境(601200)、瀚蓝环境(600323)、兴蓉环境(000598)、粤丰环保(01381.HK)、伟明环保(603568)等。

本文核心数据:垃圾发电行业产业链;垃圾发电行业成本分析

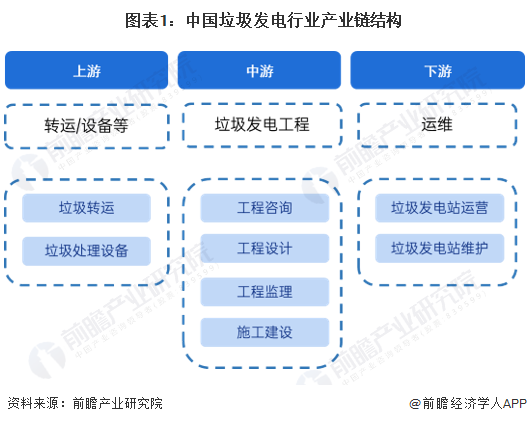

垃圾发电行业产业链结构梳理

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为垃圾焚烧发电和垃圾填埋气发电两大类。

从产业链环节来看,垃圾发电产业的上游产业链包括转运、设备提供商等。中游主要是垃圾发电工程的咨询、设计、施工等。下游是垃圾发电厂的运维管理。整体来看,大部分垃圾发电施工方亦承担了运营维护方面的业务,垃圾发电产业链一体化趋势在加强。

垃圾发电行业成本结构中原材料成本约60%

目前,我国垃圾发电行业成本结构主要由直接材料、直接人工、折旧与摊销、能源和动力组成。

2020年在圣元环保的垃圾发电制造的成本结构中,直接材料成本占24%,直接人工成本占比22%,折旧与摊销成本占比46%,能源和动力占比8%;2021年公司垃圾发电产品直接材料和直接人工成本占比几乎没有变动;折旧与摊销成本占比则上涨至51%;能源和动力成本下降至4%。整体来看,公司经营垃圾发电成本主要来源于折旧与摊销,这与垃圾发电前期建设成本较大有关。

顺控发展近两年的垃圾发电制造的成本结构中,运营成本约占45%,特许经营权摊销约占30%,维护与修理约占20%。整体看来,运营成本在顺控发展垃圾发电业务中占比相对较高。

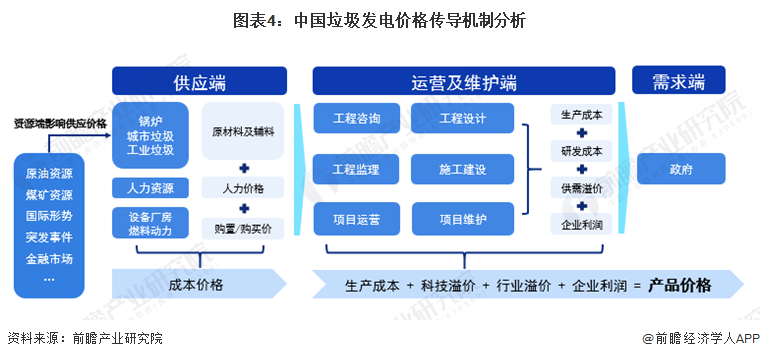

垃圾发电价格传导机制分析

垃圾发电产品市场价格由行业供应端、制造端及需求端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受大宗商品、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润传导至需求端,但由于需求端主业是政府及国家部门,有一定的议价权,把控市场价格。

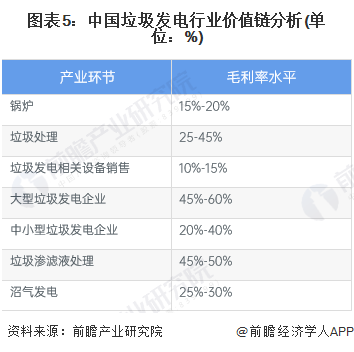

大型垃圾发电企业毛利率较高

我国垃圾发电产业中,大型垃圾发电企业的毛利率较高,达到45%-60%,中小型垃圾发电企业毛利率则为20%-40%,由此来看,规模效应可以为企业带来相对较高的利润;在其他环节中,垃圾渗滤液处理毛利率相对较高,达到45%-50%。

更多本行业研究分析详见前瞻产业研究院《中国垃圾发电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对垃圾发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来垃圾发电行业发展轨迹及实践经验,对垃圾发电行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT