预见2023:《2023年中国城市燃气生产和供应行业全景图谱》(附市场现状、竞争格局和发展趋势)

行业主要上市公司:九丰能源(605090)、蓝天燃气(605368)、洪通燃气(605169)、成都燃气(603053)、东方环宇(603706)、佛燃能源(002911)、深圳燃气(601139)等

本文核心数据:中国城市燃气供应量;中国城市燃气管道长度;中国城市燃气用气人口;中国城市燃气普及率

行业发展概述

——定义

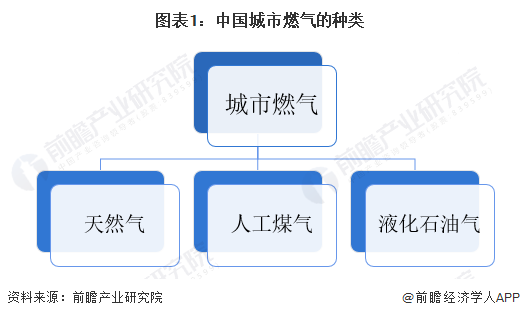

城市燃气又称城镇燃气,它是指在我国国土内的城镇(包括:城市、城镇、村镇以及小区供气等)所燃用的燃气。城市燃气主要包括人工煤气、液化石油气和天然气三大类。人工煤气由于成本高、气质差以及气源厂在生产过程中污染环境,正在逐步退出人们的视线。相比于液化石油气,天然气作为一种更清洁、高效、便宜的能源正越来越受到人们的青睐。

——产业链剖析

城市燃气生产和供应行业产业链主要是由上游气源的勘探开采、中游储存和输配送系统,以及下游分销系统组成。上游天然气气源主要是来自于气田,油气开采企业是城市燃气企业气源的主要供应商;中游的输配送系统可以分为长输管线或者液化天然气输配送系统;下游的城市分销系统就是城市燃气的核心运营模式。城市燃气运营商在通过市场竞争取得特许经营权之后,首先在城市中投资建设城市输配售系统,然后从长输或中输管道和门站取得天然气气源,再通过输配售系统将燃气输送至终端客户。

目前,我国多数城市燃气供应企业主要向中石油、中石化、中海油等国有大型石油企业采购天然气,少数企业如申能股份依托自有天然气开采业务实现天然气勘探、开发。储运输配环节,主营管道建设和燃气运输的企业主要有国家管网、百川能源、广汇能源等;分销环节可根据企业业务经营范围和企业规模分为全国分销企业和地方分销企业,全国城市燃气分销代表企业有新奥能源、华润燃气和中国燃气等,地方城市燃气分销代表企业有成都燃气、深圳燃气、新天然气等。

行业发展历程

中国城市燃气已有140多年的历史,但真正发展是上世纪80年代后,可分为三个阶段:1)人工煤气阶段:上世纪80年代初,国家出台了节能政策和财政支持政策,全国建成了一批以利用焦炉煤气和化肥厂释放气为主的城市燃气利用工程;2)液化石油气阶段:上世纪90年代初,国家出台了允许液化石油气进口的政策并取消了进口配额限制,广东沿海等地区首先引入了进口液化石油气,到1999年进口液化石油气总量达500多万吨,使液化石油气成为城市燃气的主要气源;3)天然气阶段:上世纪90年代末到21世纪初,我国建成了陕京一线和西气东输一线,管道天然气在城市燃气中得到发展,标志着中国城市燃气已进入了天然气时代。

行业发展现状

——供给:城市燃气供应能力逐年提高

从供气总量来看,2010-2021年,我国人工煤气供气总量呈下降趋势,2021年供气总量为18.72亿立方米,较2020年下降19.1%;液化石油气供气总量在近两年也有所下降,2021年供气总量为860.68万吨,较2019年供气总量水平约减少180万吨;天然气供气总量呈上升趋势,2021年供气总量为1721.06亿立方米,较2020年增长10.1%。

从管道长度来看,中国城市燃气管道长度逐年增加,也提高了城市燃气的供应能力。2010-2021年年均复合增长率为10.7%。2021年城市燃气管道总长度达到94.12万公里,其中天然气管道长度929087.71公里,液化石油气管道长度42909.98公里,人工煤气管道长度9165.01公里。

——需求:城市燃气普及程度进一步加深

燃气是城市居民、工商户的生活能源之一,作为公用事业,城市燃气行业发展的动力来自城市化。一方面,城市的“集聚效应”使集中供气成为可能;另一方面,城市生活要求使用燃气清洁高效的生活能源。从统计数据来看,反映燃气行业发展的重要指标—城市燃气用气人口规模与城市人口数量在增长方向和速度上都基本一致。

中国城市化进程、家庭小型化趋势是城市燃气行业持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2012-2021年,我国城市燃气用气人口持续增长,2021年达到5.5亿人,其中使用天然气的人口最多,约有4.4亿人。

近年来,随着城市改造规划推进、老城区供气管网改造,城市燃气普及率进一步提高。2009-2021年,中国城市燃气普及率逐年提高,由91.41%提升至98.00%,中国城市燃气普及率位于较高水平。

行业竞争格局

从城市燃气的气源角度来看,城市燃气的气源主要有人工煤气、液化石油气和天然气三大类。由于人工煤气由于成本高、安全差,逐渐被淘汰;液化石油气曾是我国广泛应用的城市燃气,随着天然气在全国普及,凭借天然气的价格、效率、清洁度等优势促使液化石油气逐步退出城市燃气的舞台;目前来看,城市燃气天然气用气人口占比从2010年的46.86%提升到2021年的80.60%,已经远超人工煤气和液化石油气,城市燃气已经形成了优先采用天然气的格局。

——企业:市场集中度有提升空间

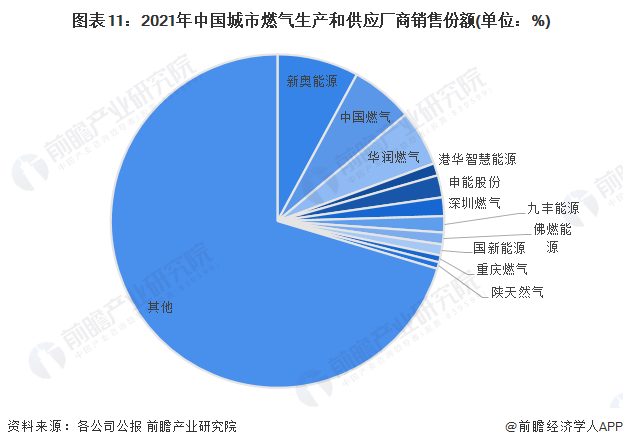

现阶段,中国城市燃气运营商经济类型主要分为国有企业、外资、私营及港澳台公司等。其中,国有企业参与者为深圳燃气、长春燃气等中国各城市燃气公司,一般这类公司都由政府控股,在当地拥有燃气专营权;而跨区域经营的燃气公司以外资公司和当地国企合资公司为主,其中港华燃气、新奥能源、华润燃气、中国燃气、昆仑能源已在城市燃气运营行业市场占据主导地位,在行业内具有明显的竞争优势。与此同时,中国仍有少量未发放城镇燃气特许经营权的地区,为一些民营公司提供市场机会。

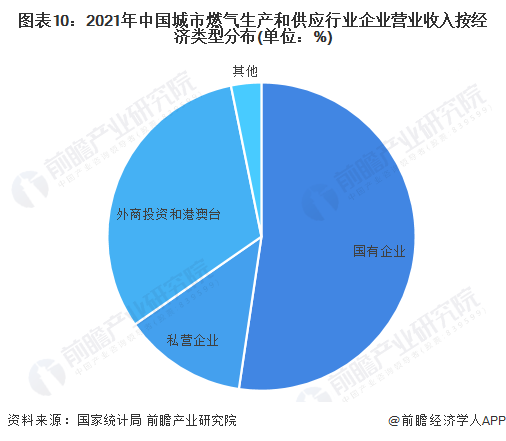

从不同经济类型经营企业营业收入占比情况来看,2021年占比第一为国有控股企业,占比为52.3%;外商及港澳台投资企业占比31.5%,排名第二;私营企业占比13.0%。

城镇燃气行业实行特许经营权制度,政府一般以招投标的形式确定经营者。全国性的燃气企业中包括了国企、民企、外资企业等各种所有制类型的企业。以我国燃气生产和供应行业工业企业营业收入为基数测算,2021年,新奥能源、中国燃气、华润燃气四家企业市场占比均超过4%。而整个城镇燃气市场的 CR10仅为29.0%,行业集中度仍有提升空间。

——区域:中西部和近海地区天然气供应量更高

从天然气供应量来看,据国家统计局统计的数据,2021年,全国各省市天然气供应量最多的地区为北京市,全年天然气供应总量为190.62亿立方米;其次为江苏省和广东省,天然气供应总量分别为158.89亿立方米和146.64亿立方米;此外,“西气东输”工程的建设使得西部地区也成为我国天然气供应的重要地区之一,其中,新疆省的天然气供应量相对较高,处于全国中等水平,为59.80亿立方米。

我国各省市天然气的供应情况侧面反映了我国天然气资源分布情况。据国家国土资源部统计,我国的天然气资源主要分布在塔里木、鄂尔多斯、四川、松辽、东海5个盆地;此外,在渤海湾、琼东南等沿海地区也有一定的天然气资源分布。天然气资源富足的区域具备更强的天然气供应能力,因此我国中部、西部和近海地区的天然气供应量水平处在全国较高水平。

行业发展前景与趋势

随着上游输配管道长度的不断增加和我国城镇化的不断发展,我国城市燃气普及率逐年提高;加之下游用气需求的持续攀升,我国城市燃气行业规模不断扩大。未来,中国城市燃气行业将呈现出天然气为主要气源、企业业务规模化和多元化发展、行业数字化创新应用不断加深等发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国城市燃气生产和供应行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前城市燃气生产和供应行业的宏观景气状况出发,以城市燃气生产和供应行业的产销状况和行业需求走向为依托,详尽地分析了中国城市燃气生产和供应行业当前的市场需...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT