【投资视角】启示2023:中国机器视觉行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

行业主要上市公司:矩子科技(300802)、天准科技(688003)、精测电子(300567)、凌云光(688400)、美亚光电(002680)、先导智能(300450)、劲拓股份(300400)等

本文核心数据:机器视觉行业投融资规模;机器视觉行业投融资区域分布

1、2021年机器视觉行业投融资热度最高

伴随着中国工业化进程的不断深入,机器视觉行业在国内也得到了井喷式发展。尤其是近几年,其增势引发了各路资本的高度关注。

由于机器视觉行业产业链条庞大,应用领域广阔,难以准确统计机器视觉行业的投融资情况。在投融资信息网站IT桔子中搜索“机器视觉”关键词,截至2023年3月14日,中国机器视觉行业相关投资规模总体呈现上升趋势,其中,2021年中国机器视觉行业投融资热度最高,共发生95起投融资事件,投融资金额达220.74亿元。2022年,机器视觉投融资热度仍在持续,共发生80起投融资事件,投融资金额达137.22亿元。截至2023年3月14日,2023年已发生9起机器视觉行业相关的投融资事件,投融资金额达5.8亿元。

注:投融资事件统计截止时间为2023年3月14日,下同。

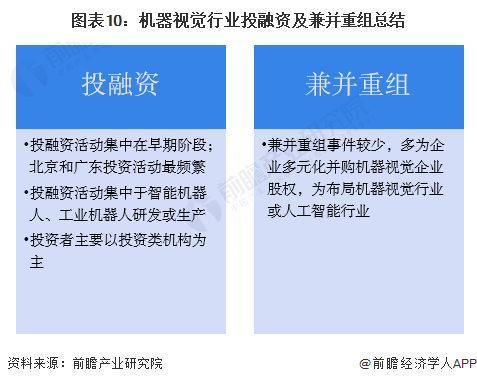

2、机器视觉行业投融资活动更多发生在早期阶段

从投融资轮次分布来看,目前中国机器视觉行业的融资轮次仍处于早期阶段,大部分行业融资处于B+轮及以前,总占比约为85%,其中A轮融资数量最多,2016-2023年,共发生121起A轮融资事件,占比约达24%;发生在种子轮和天使轮的事件共有104起,占比20%;而C轮后的融资较少,且以C轮融资和战略投资为主。

3、北京、广东地区机器视觉投融资事件最多

从投融资事件区域分布来看,和企业区域分布类似,北京、广东、上海、江苏和浙江等企业分布更密集的地区发生更多投融资活动。2016-2023年北京和广东地区投融资事件最多,分别发生139起和127起,广东在2022年共发生22起投融资事件;其次为上海,共有77起投融资事件。

4、智能机器人研发制造商融资次数较多

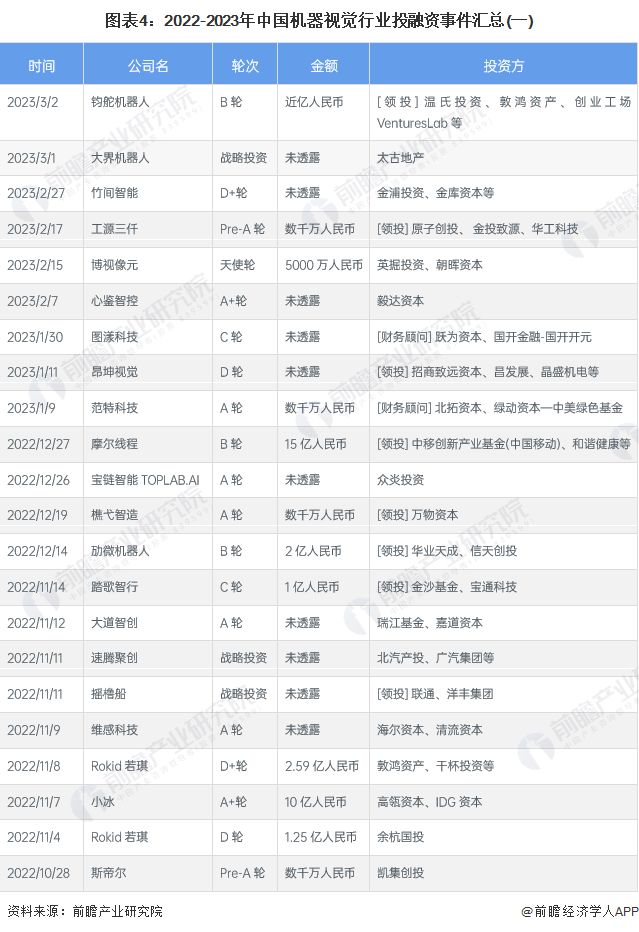

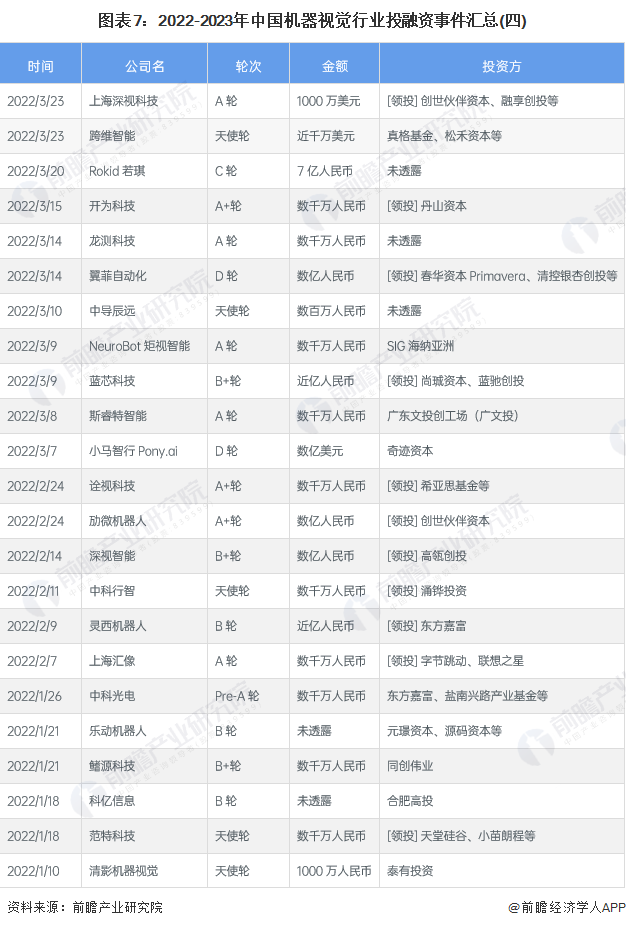

从我国机器视觉行业融资主体来看,智能机器人、工业机器人、人机交互技术等研发制造商进行融资活动次数较多,如人机交互技术研发商Rokid若琪在2022年共进行了4次融资活动,融资金额合计超13亿元。2022-2023年,中国机器视觉行业共发生89起相关投资事件,具体情况如下:

5、投资机构是机器视觉行业主要的投资主体

从2022-2023年中国机器视觉投融资事件的投资主体来看,投资类机构是我国机器视觉行业主要的投资主体。其中,75%以上的投资事件完全由投资机构主导,主要投资机构有高瓴资本、IDG资本、招商局资本等;其次为投资类机构和实业类企业共同对外投资,占比达15%;纯实业类公司投资机器视觉企业的事件较少,仅有4%,实业类企业有华工科技、OPPO、广汽集团、中国联通等。

6、企业多元化并购布局机器视觉产业

与中国机器视觉行业高涨的投融资热度相比,中国机器视觉行业的兼并重组热度相对缓和,兼并事件数量较少。目前,中国机器视觉行业有部分头部企业能够输出标准化产品,大多数企业还是只专注于单一领域,诸如缺陷检测、矢量测量、视觉定位等,因此,通过兼并重组方式延伸企业产业链条布局的企业也较少。

7、机器视觉行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国机器视觉产业发展前景与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对机器视觉行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来机器视觉行业发展轨迹及实践经验,对机器视觉行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT