预见2023:《2023年中国冠脉支架行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:乐普医疗(300003.SZ);微创医疗(00853.HK);蓝帆医疗(002382.SZ)等

本文核心数据:冠脉支架行业竞争梯队;国家集采需求总量;PCI手术量等

行业概况

——定义

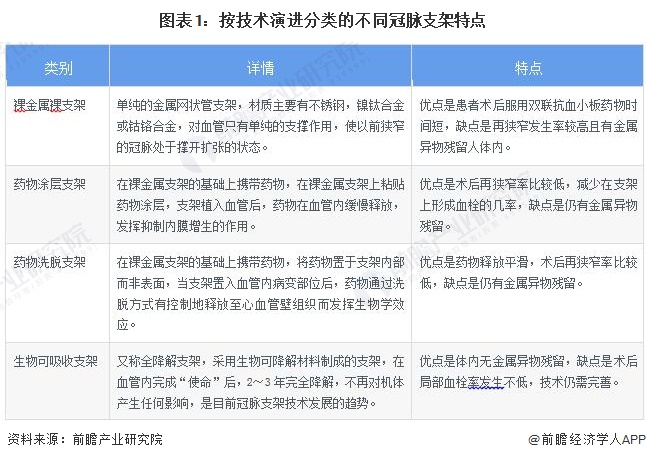

冠状动脉支架,简称冠脉支架、心脏支架,是冠状动脉成形手术中常用的介入类高值耗材医疗器械,主要用于防止术后血管再次变窄并改善流向心脏的血液。冠脉支架的按技术演进主要分为裸金属裸支架、药物涂层支架、药物洗脱支架和生物可吸收支架。其中药物洗脱支架目前是市场主流支架,市占率超80%,其次为药物涂层支架,占比约15%。生物可吸收支架是行业未来的发展方向,但受制于技术目前使用场景仍较少。

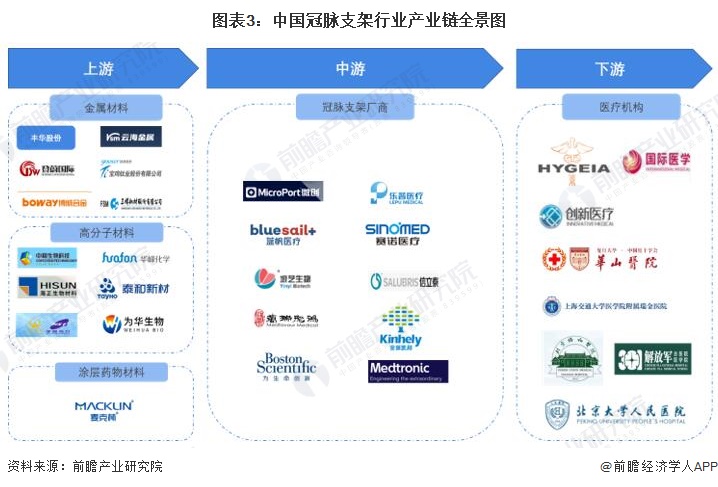

——产业链剖析:产业结构简单,下游主要系医院

从我国冠脉支架行业产业链结构来看,上游主要包括金属材料(镍钛合金、镁合金、铁合金、锌合金等)、高分子材料(聚氨酯、聚己内酯、聚氯乙烯、左旋聚乳酸等)、涂层药物材料;中游为各类冠脉支架设计、研发、制作和销售厂商;下游主要系医院等医疗机构。

从我国产业链企业布局来看,上游中金属材料的代表企业包括云海金属、博威合金等;高分子材料的代表企业包括中粮科技、海正生材、为华生物等;涂层药物材料的企业包括麦克林等。中游的冠脉支架代表企业包括微创医疗、乐普医疗、蓝帆医疗等。下游代表医疗机构包括创新医疗、北京大学人民医院、上海交通大学医学院附属瑞金医院等。

行业发展历程:全降解是趋势,集采规范价格

冠脉支架行业是我国医疗器械行业的重要分支,属于高值耗材类心血管介入器械。1994年世界上第一款冠脉支架在美国上市,2004年正式进入国内市场。到2011年底,上海微创、北京乐普、蓝帆医疗(山东吉威医疗)三家头部国产冠脉支架厂商已经占据国内超70%的市场份额。

从技术演进上来看,冠脉支架的发展主要经历了三代。第一代为裸金属支架;第二代为药物涂层支架、药物洗脱支架,与第一代支架的区别主要系携带了药物,用以抑制内膜增生、降低术后再狭窄率;第三代为生物可吸收支架(全降解支架),与传统支架的区别就是支架材质采用生物可降解材料,可以在体内自行溶解,被机体吸收。目前市场上主流支架是药物洗脱支架,而生物可吸收支架是未来的发展趋势。

从国内冠脉支架行业发展规划来看,国家对冠脉支架行业的支持政策先后呈现出了“推动发展”、“重点发展”、“高质量健康发展”的特征。在《国家组织冠脉支架集中带量采购文件》正式出台以前,国家层面政策倾向主要是积极推动医疗器械行业发展,2015年开始明确指出重点发展全降解血管支架,并推动其产业化和规模化;在2020年10月的《国家组织冠脉支架集中带量采购文件》出台后,各个地方政府也出台相应政策,积极响应国家集采,冠脉支架行业政策倾向出现明显的改变:一方面仍然是推动冠脉支架等医疗器械的创新升级,另一方面是完善医疗器械的监管体系,规范市场运行机制,总体呈现出“高质量健康发展”的特征。

行业政策背景:集采后规范类政策居多

自2015年以来,国务院、国家发改委、卫健委、国家医疗保障局等国家多部门以及各省份都陆续印发了支持、规范冠脉支架行业的发展政策,内容涉及冠脉支架技术发展方向、产业升级、质量审核规范、国家集采等内容。具体政策如下:

行业发展现状

——集采后市场规模下降85%

冠脉支架是PCI手术中常用的介入类高值耗材医疗器械。根据CCIF2022和国家联合采购办公室公布的数据,2017年至2022年,我国冠脉支架市场规模从113亿元下降至2022年约15亿元,市场萎缩近87%主要系2020年11月集采政策颁布后,国内冠脉支架价格由原先的市场均价1.0万元/支下降到了集采均价770元/支,降幅约达92.3%,致使市场规模大幅萎缩。

作为治疗冠心病的重要手术,2017-2021年PCI手术量随着人口老龄化的加深逐年增加。根据CCIF2022数据,2017-2021年我国PCI手术从753142例增长至1164117例,年均复合增速达11.5%。

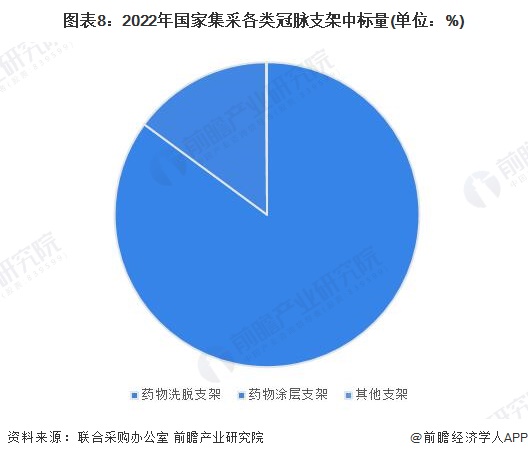

——药物洗脱支架是当前市场主流

根据联合采购办公室数据,目前国家冠脉支架集采中药物洗脱支架是市场主流,占比超85%。其次为药物涂层支架,占比约14.8%,两者合计占比达99.9%。

——集采中标价格上升

根据国家联合采购办公室数据,2022年国家冠脉支架续采中标产品价格在680元~798元之间,均价约为770元,较2020年首次集采中标均价676元有明显上涨,增幅达13.9%。

——每例PCI手术冠脉支架植入量小幅下滑

冠脉支架植入量方面,2022年我国每例PCI手术冠脉支架植入量约为1.37架,较2019年1.46架有所下滑。

行业竞争格局

——区域竞争:生产端集中在华北地区

生产端方面,乐普医疗、蓝帆医疗等冠脉支架行业代表性企业主要集中在山东、北京、天津等华北地区;其次,国内冠脉支架行业龙头微创医疗在上海,金瑞凯利在广东。

需求端方面,《国家组织冠脉支架集中带量采购协议期满后接须采购文件》(采购文件编号:GH-HD2022-2)披露,全国各地区冠脉支架需求量中,河南、山东、广东三省为前三,占国家冠脉支架集采总需求量的比重分别为8.1%、7.7%和6.9%,区域集中度并不高。总体上看,冠脉支架需求量地区分布呈现出与当地人口基数相关的特点,中部以及东部沿海人口密集地区的需求量相对较高。

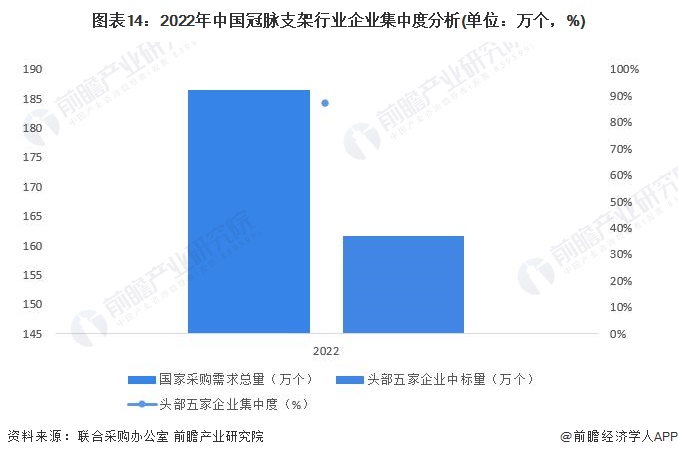

——企业竞争:行业整体集中度高

根据2022年11月《国家组织冠脉支架集中带量采购协议期满后接须采购文件》(采购文件编号:GH-HD2022-2)统计数据,国家冠脉支架采购需求总量为1865057个,其中微创医疗冠脉支架中标量超59万个,远超其他竞争对手,位居行业第一梯度;其次,乐普医疗、蓝帆医疗、波士顿科学、美敦力等公司中标量均集中在20-30万个,位处第二梯度;然后,赛诺医疗、金瑞凯利、易生科技和万瑞飞鸿等公司中标数量均小于10万个,位居第三梯度。

从集中度来看,头部五家企业冠脉支架中标量合计超161.6万个,占比达87%,行业整体集中度较高。

行业发展前景及趋势预测

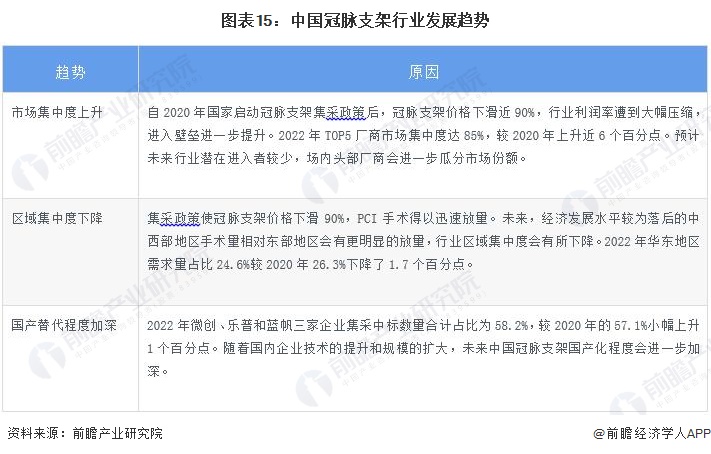

——行业发展趋势:市场规模和集中度稳步提升

未来我国冠脉支架行业发展预计将呈现市场集中度上升、区域集中度下降以及国产替代程度加深三大趋势:

——行业发展前景:2028年中国冠脉支架市场规模达47亿元

自2020年11月国家启动冠脉支架集采后,短期内市场规模由于受到冠脉支架价格大幅下滑而萎缩,但长期来看,冠脉支架需求量有望受益于国家集采而持续放量,且市场集中度有望进一步提升,预计2028年中国冠脉支架行业市场规模有望达47亿元,年均复合增速超20%。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT