【行业深度】洞察2023:中国纸浆模塑行业市场现状及发展趋势分析(附头部企业市场份额等)

行业主要上市公司:裕同科技(002831)、韶能股份(000601)、美盈森(002303)等。

本文核心内容:全球纸浆模塑产能规模、中国纸浆模塑产能规模、中国纸浆模塑产量规模、中国纸浆模塑龙头企业市场份额。

全文统计口径说明:本文将纸浆模塑产品分成三类,分别为一次性餐具、精品工业包装和普通缓冲包装。一次性餐具:主要用于餐饮用途的纸浆模塑器具,主要包括:餐盒、盘、碟、刀、叉、筷、碗、杯等;精品工业包装:从生产工艺看,主要是采用湿压、半干压技术制成的纸塑产品,其表观质量精细的包装制品,主要用于电子产品盒、化妆品盒、药品盒、礼品盒等;普通缓冲包装:从生产工艺看,主要是采用干压技术制成的产品,主要是缓冲类包装制品,主要包括鸡蛋托、咖啡打包托等包装。

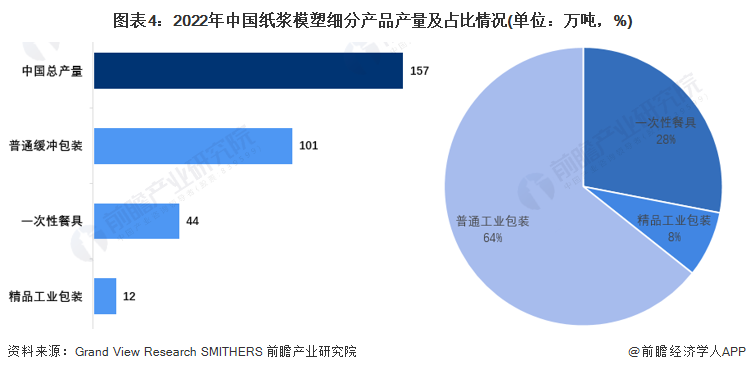

1、中国纸浆模塑产能规模达到179万吨,产量规模达到157万吨

纸浆模塑产品是将可完全回收循环使用的植物纤维加工调配成一定比例浓度的浆料,依据产品设计、定制的模具,经真空吸附成型,利用模内干燥的原理形成不同种类和用途的环保纸制品。纸浆模塑产品可加收利用、可降解,加入特殊工艺后,具有良好的防水、防油性能,可替代发泡塑料制品,可有效消除白色污染,是世界环保部门推荐的环保产品。

近几年,中国新增纸浆模塑项目较多,各类产品产能仍处于不断爬坡的过程中,中国的纸浆模塑供应能力正不断增加。根据前瞻产业研究院测算,2022年中国纸浆模塑产能规模约为179万吨,占全球产能规模(442万吨)的比重为40.5%;产量规模突破150万吨,达到157万吨。

2、纸浆模塑产品以普通缓冲包装为主,一次性餐具也是行业发展重要赛道

从产能情况来看,纸浆模塑产品以普通缓冲包装为主,2022年全球普通缓冲包装产能为347万吨,占全球纸浆模塑总产能的比重为78%;中国普通缓冲包装产能为113万吨,占比为63%。一次性餐具也是行业发展重要赛道,2022年全球一次性餐具产能为75万吨,占全球纸浆模塑总产能的比重为17%;中国一次性餐具产能为51万吨,占比为29%。精品工业包装产能较低,2022年全球精品工业包装产能为20万吨,占全球纸浆模塑总产能的的5%;中国精品工业包装产能为15万吨,占比为8%。

从产量情况来看,2022年中国普通缓冲包装产量为101万吨,占全国纸浆模塑总产量的64%;一次性餐具产量为44万吨,占比为28%;精品工业包装产量为12万吨,占为8%。

3、中国纸浆模塑产品远销海外,产品出口“量价齐升”

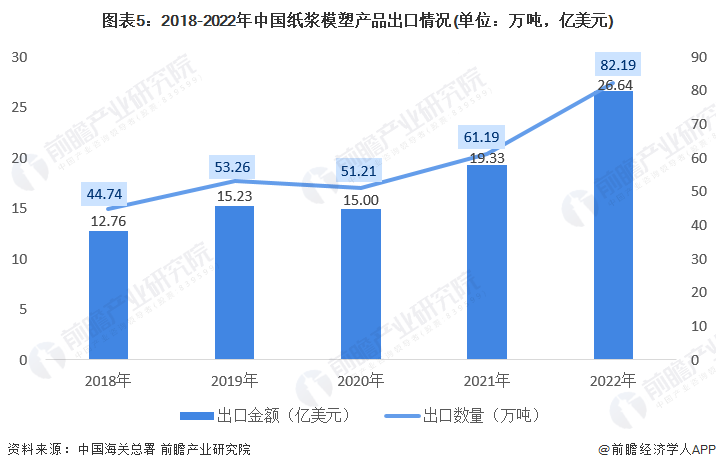

我国纸浆模塑行业发展已有四十多年的历史,通过设备引进和自主创新,走出了国产化、多元化、特色化发展之路;同时,我国纸浆模塑产品远销海外,根据中国海关总署数据显示,2018-2022年,中国纸浆模塑产品出口数量和出口金额整体呈上升态势,2022年出口数量达到82.19万吨,出口金额达到26.64亿美元。

注:上述数据涉及“压制或模制纸浆制品(48237000)”、未列名纸或纸板制的盘、碟、盆、杯及类似品(48236990)以及非木植物浆纸或纸板制的盘、碟、盆、杯及类似品(48236910)三类产品出口情况,下同。

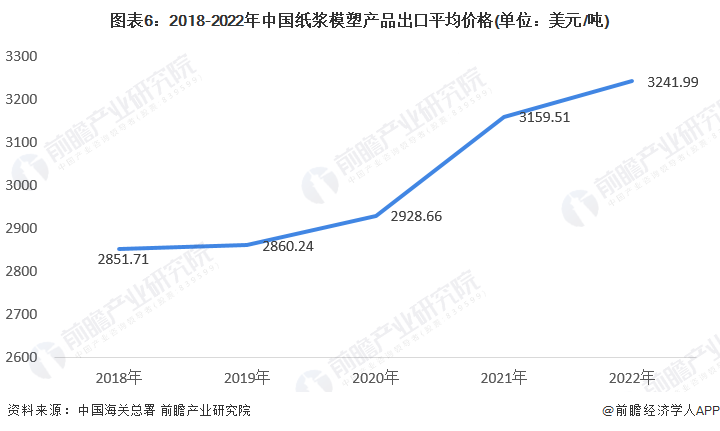

随着我国纸浆模塑产品的进步发展,我国纸浆模塑产品在国际上的竞争力不断提升,产品价值也随之提升。 2018-2022年,我国纸浆模塑产品出口均价呈逐年上升态势,到2022年,中国纸浆模塑产品出口均价上涨至3241.99美元/吨。

4、众鑫股份、东莞汇林包装、裕同科技等是纸浆模塑行业的佼佼者

(1)众鑫股份等是一次性餐具领域的佼佼者

随着“禁塑令”的逐步升级,“以纸代塑”呼声越来越高,众多企业加速布局一次性餐具业务。2022年,众鑫股份产能和产量市场份额高居行业榜首,分别为21.6%和18.2%;其次是韶能股份,产能和产量市场份额分别为21.2%和9.8%;位于第三名的是金晟环保,产能和产量市场份额分别为10.0%和8.0%;广西福斯派和远东中乾产能和产量市场份额分别位于第四名和第五名。除此之外,山东泉林秸秆、科艺环保、沙伯特(中山)等公司一次性餐具产能和产量规模也相对较大。

(2)东莞汇林包装、裕同科技等是精品工业包装领域的佼佼者

纸浆模塑制品具有良好的防震、防冲击、防静电、防腐蚀效果,也广泛应用于电子产品盒、化妆品盒、药品盒、礼品盒等,部分企业瞄准精品工业包装领域。2022年,东莞汇林包装精品工业包装产能和产量市场份额均遥遥领先,均为16.7%;其次是裕同科技,产能市场份额为8.7%、产量市场份额为8.3%;位于第三名的是永发印务,产能和产量市场份额均为6.7%。除此之外,金箭集团、植本集团、界龙实业、凯成科技、合兴包装等公司精品工业包装产能和产量规模也相对较大。

(3)普通缓冲包装市场竞争格局较为分散

普通缓冲包装领域市场竞争格局较为分散,龙头企业产能和产量市场份额尚且不足5%,2022年裕同科技排名第一,产能和产量市场份额分别为1.3%和1.2%;东莞旭盟环保排名第二,产能和产量市场份额为1.2%和1.1%;旺盈排名第三,产能和产量市场份额接近1.2%和1.1%。除此之外,苏州爱绿纸塑、美盈森、光大同创等公司普通缓冲包装产能和产量规模也相对较大。

5、全球“限塑令”、“禁塑令”陆续出台,纸浆模塑产品市场空间巨大,绿色包装成必然趋势

未来,随着人们环保意识的日益提高、“禁塑令”的日益推进和纸浆模塑餐具包装等各类产品的拓展,纸浆模塑可降解制品将逐步取代传统的不可降解产品,纸浆模塑行业具有广阔的发展空间。

(1)“以纸代塑”成为未来发展重要趋势

近年来,出于环境保护和可持续发展的目的,全球多国政府纷纷出台治理“白色污染”的法规政策,国内外“限塑令”、“禁塑令”等系列支持政策出台,推动可降解材料快速发展,纸浆模塑产品以可降解的特点带动需求快速扩张,加快了纸浆模塑行业的发展。

(2)餐饮市场的快速发展和环保升级为纸浆模塑行业带来新的契机

近年来,餐饮业作为服务业的重要组成部分,一直保持强劲的发展势头。2018年,我国餐饮业在消费升级的推动下,正式迈入以高质量发展为主要方向的四万亿新时代;2019年,新冠肺炎疫情爆发,餐饮收入首次出现负增长,但在党中央高效统筹疫情防控和经济社会发展的决策部署下,行业企业积极自救互救,2021年全国餐饮收入近46894.9亿元,恢复至疫情前水平。2022年,奥密克戎变异毒株来势汹汹,国内疫情散点频发,中高风险地区数量陡增,对消费市场的恢复扰动影响较大。2022年全年,我国社会消费品零售总额为439733亿元,较2021年下降0.2%。餐饮业作为接触性、聚集性的服务性行业,因疫情造成的堂食停摆而受到一定的制约,行业恢复面临巨大危机。2022年全年,全国餐饮收入43940.8亿元,同比下降6.3%,下降幅度大于社会消费品零售总额的同期值,行业发展遇冷。尽管如此,2022年我国餐饮收入在社会零售总额中的占比依然保持在10%,是我国消费市场的中坚力量。

随着人们工作节奏加快、信息技术革新以及智能终端的普及,连锁快餐、线上点餐的用户规模仍处于快速扩张阶段,而这也将为具有环保、健康等特点的纸浆模塑市场带来重大发展机遇。

餐饮外卖市场是全球去塑政策首要针对的领域之一,主要使用纸浆模塑餐饮具替代现有相关塑料产品。随着互联网技术的不断进步和消费者消费便捷化需求的进一步提高,我国外卖行业得到迅猛的发展。根据中国互联网络信息中心数据显示,2022年中国外卖市场规模达到1.1万亿元,2018-2022年复合增长率超过20%;2022年中国外卖用户规模达到5.2亿人,较2018年增长了26.83%。伴随着外卖服务场景的拓展和用户需求的进一步深化,餐饮物流的持续优化,以及居民消费的进一步提升,预计外卖市场在未来几年仍将保持持续强劲的增长态势。

鉴于当前我国外卖食品包装大多数采用塑料包装,纸质餐盒的市场渗透率较低,而随着国家环保政策的出台及人们环保意识的加强,植物纤维可降解餐具逐步取代塑料包装将成为必然,这将为纸浆模塑行业带来新的发展契机。

(3)高精纸浆模塑制品逐步推广应用

随着纸浆模塑包装在高端电子产品、礼品、化妆品等领域的应用,对产品外观和尺寸的要求也在朝着高精化发展,即精品工业包装纸浆模塑制品,其主要发展趋势为如下五点:

(4)普通缓冲包装向功能性方向发展

普通缓冲包装可以在浆料中添加抑菌、杀菌剂,可以延长内包装果蔬的保鲜期,可以使柑橘保鲜3个月,荔枝保鲜30天;普通缓冲包装还可以添加适当的增塑剂、增稠剂、抗水剂等,保留果蔬原有天然色泽制成浆料,利用纸浆模塑生产工艺制成内包装制品,这种包装制品,既保证包装功能,又可以食用,减少污染,一举多得。

更多本行业研究分析详见前瞻产业研究院《中国纸浆模塑行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章对纸浆模塑行业的概念进行了界定并对行业发展环境进行了剖析;第2章对全球纸浆模塑的发展进行研究分析;第3章对中国纸浆模塑行业的发展状况和市场痛点进行了分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT