2023年中国医药流通行业运行现状分析 药品流通直报企业主营业务收入保持平稳增长【组图】

行业主要上市公司:国药控股(01099.HK);九州通(600998.SH);华润医药(03320.HK);国药股份(600511.SH);大参林(603233.SH);益丰药房(603939.SH);老百姓(603883.SH);一心堂(002727.SZ);同仁堂(600085.SH);漱玉平民(301017.SZ);健之佳(605266.SH)等。

本文核心数据:中国医药物流直报企业数量;中国医药物流直报企业主营业务收入;全国七大类医药商品销售总额;中国医药商品销售渠道分布;医药流通行业销售品类结构结构

医药流通行业发展规模

1、中国医药物流直报企业数量

随着中国经济的快速发展,人民生活水平的提高,以及基本医疗保险制度的实行,人们对医药的需求不断增加,医药物流业也得到了快速发展。2016-2020年,中国医药物流直报企业数量快速增加,从2016年的192家增加到了2020年的452家,其中2017年净增225家。2021年,我国医药流通行业直报企业为412家,同比减少40家。

注:2019年数据未公布。

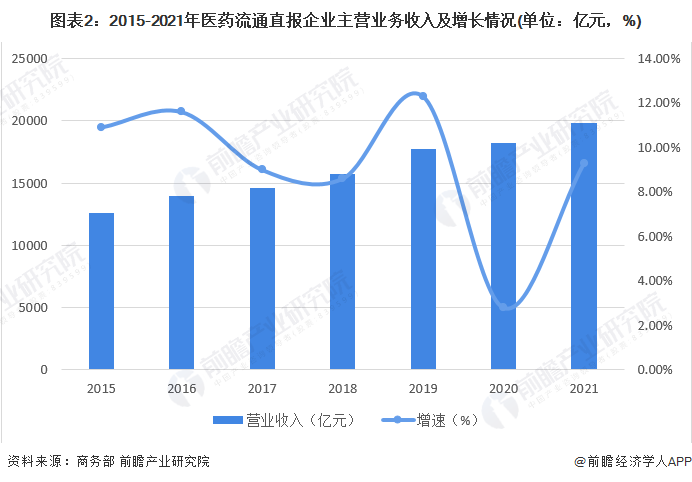

2、中国医药物流直报企业主营业务收入

2021年全国药品流通直报企业主营业务收入19823亿元,扣除不可以因素同比增长9.3%,增速同比加快6.5个百分点;实现利润总额453亿元,扣除不可比因素同比增长4.4%,增速同比降低1.0个百分点。

注:2019年数据未公布,上述数据为前瞻结合2020年增长率数据估计所得,存在一定误差,仅供参考,下同。

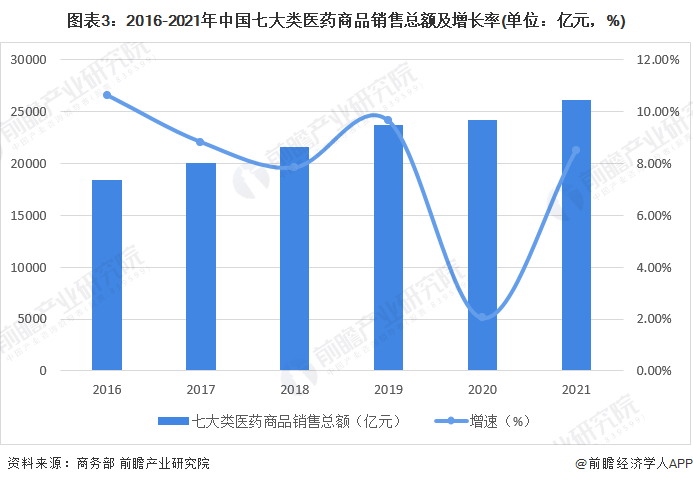

3、全国七大类医药商品销售总额

2015-2021年,中国药品流通市场销售规模稳步增长。根据商务部发布的《药品流通行业运行统计分析报告2021》,2021年全国七大类医药商品销售总额为26064亿元,扣除不可比因素同比增长8.5%,增速同比加快6.1个百分点。中国医药流通行业整体保持持续增长,但从增长率发展趋势来看,受国家宏观经济环境和新冠疫情的影响,总体运行呈现稳中趋缓的态势。

医药流通行业销售结构

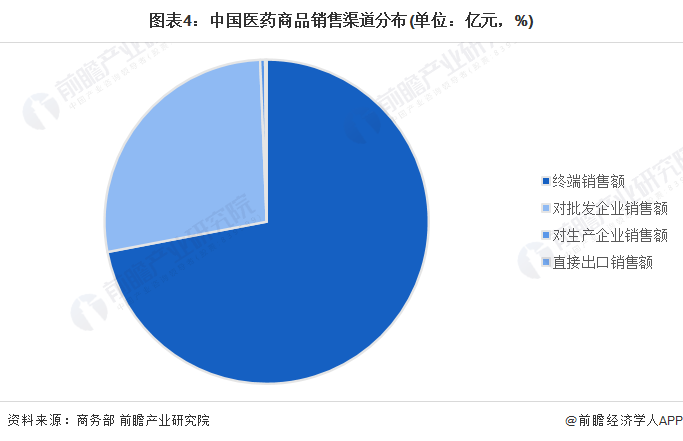

1、按销售渠道分:终端销售比重较高

近几年,医药流通销售额中,对终端销售额占比最大且还在不断上升,其次是对批发企业销售额。2021年医药商品终端销售额达18767亿元,占比达72.0%,较2020年上升1.3个百分点;对批发企业销售额7130亿元,占销售总额的27.3%,同比下降1.1个百分点。

注:截至2023年4月,暂无最新数据,数据统计时间为2021年底。

2、按销售品类分:西药类占主导地位

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的71.1%,其次中成药类占14.4%,中药材类占2.2%,以上三类占比合计为87.7%;医疗器材类占7.8%,化学试剂类占0.7%,玻璃仪器类占比不足0.1%,其他类占3.8%。

注:截至2023年4月,暂无最新数据,数据统计时间为2021年底。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT