【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:康泰医学(300869);鱼跃医疗(002223);延华智能(002178);万达信息(300168)等

本文核心数据:养老产业竞争格局;养老产业市场份额;养老产业市场集中度

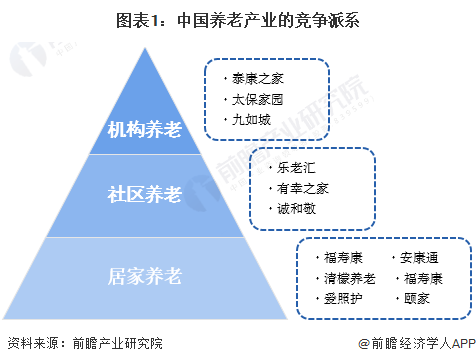

1、中国养老产业竞争派系

“十一五”期间上海市政府率先提出构建“9073”养老服务格局,即选择家庭养老、社区养老和机构养老的老人数量,分别占老龄人口比重分别约为90%、7%和3%。根据“9073”养老服务格局,我国养老产业市场参与者也可分三大派系,分别是:机构养老服务企业、社区养老服务企业、居家养老服务企业。

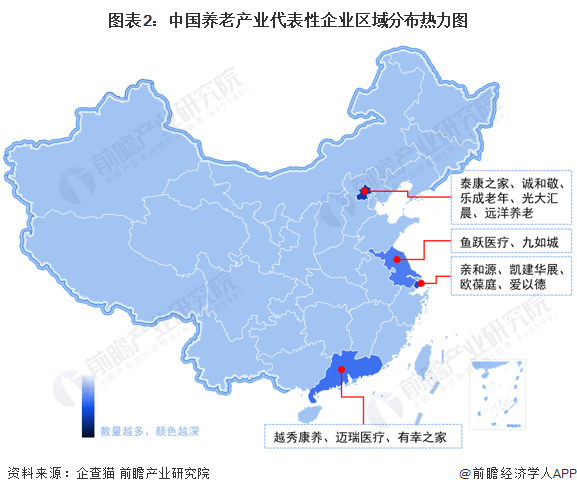

在企查猫平台对养老产业进行检索,数据显示,我国养老产业生产企业数量较多,江苏、广东、山东等区域养老相关企业较多。另外,相关代表性企业大多集中在北京、上海、广东、江苏等地。

2、中国养老产业市场排名

根据CNPP数据及网络用户调研结果,十大品牌网推出养老产业企业品牌排名,当前我国养老行业前十品牌分别是:泰康之家、亲和源、凯建、诚和敬、乐成养老、日月星、欧葆庭、椿萱茂、燕达、雍柏荟。

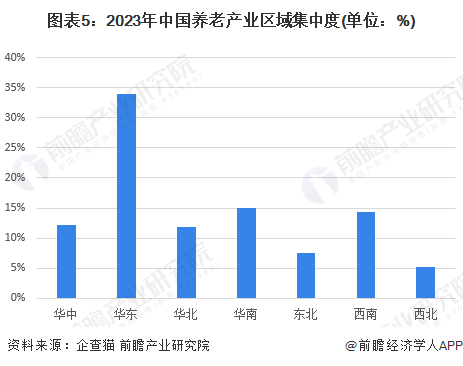

3、中国养老产业市场集中度

从区域集中度来看,我国养老产业区域集中度最高的是华东地区,占比约34%;其次是华南地区,达15%,西南地区达14.3%,华中地区达12.2%,华北地区达11%,东北地区和西北地区分别7.6%和5.1%。行业整体集中度偏高。

4、中国养老产业企业布局及竞争力评价

我国养老产业链核心主要是以提供整合养老服务的养老机构、养老院企业为主,部分融合了养老医疗、养老社区、养老保险产品等业务。从床位数来看,燕达国际健康城投资管理有限公司的养老床位数较多;从区域布局来看,北京光大汇晨养老服务有限公司的布局范围较广。

5、中国养老产业竞争状态总结

从五力竞争模型角度分析,养老产业的替代品为智能养老行业,但养老行业未来的大趋势之一就是智能化,因此行业的替代品威胁较大;行业市场集中度偏低,竞争较为激烈;行业上游供应商较多,产品可替代性高,因此行业供应商议价能力一般;下游购买者对产品、服务的选择面较广,议价能力较强;同时,国家逐步加大对养老领域的政策扶持力度,鼓励和引导社会资金投入,潜在进入者威胁较高。

更多本行业研究分析详见前瞻产业研究院《中国养老产业(银发经济)发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对养老产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来养老产业发展轨迹及实践经验,对养老产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT