重磅!2023年中国及31省市PET行业政策汇总及解读(全)政策推动PET行业健康发展

行业主要上市公司:恒逸石化(000703)、桐昆股份(601233)、新凤鸣(603225)、华润材料(301090)、万凯新材(301216)、恒力石化(600346)等

本文核心数据:PET相关政策

全文统计口径说明:资料来源于各省份官网

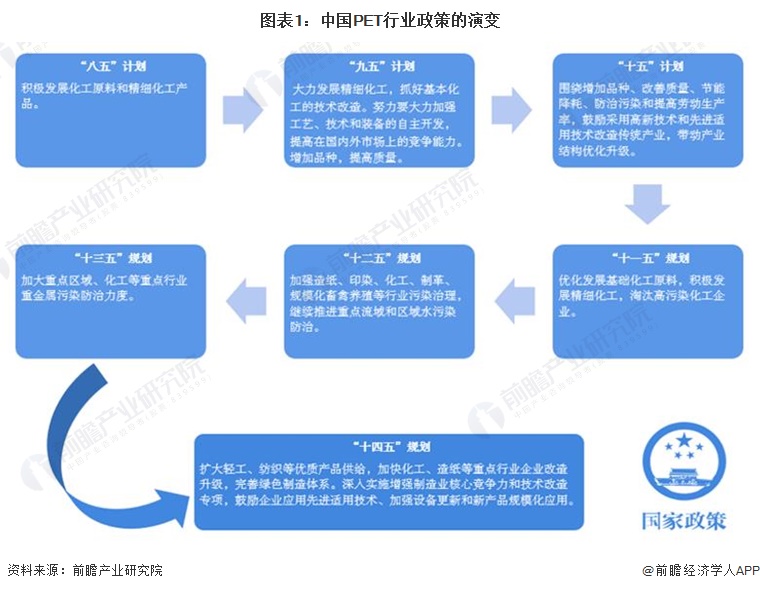

1、政策历程图

PET属于环保高分子材料,产品按照形态及主要用途可以分为纤维级PET、瓶级PET以及薄膜级PET。纤维级PET主要应用于下游纺织行业,瓶级PET和薄膜级PET主要应用于下游包装行业,不同领域发展政策不同。从PET行业整体来看,其发展从“八五”时期积极发展到“十四五”时期的增强产品核心竞争力经历了漫长的发展历程。2021年3月,中共中央发布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,其中明确指出扩大轻工、纺织等优质产品供给,加快化工、造纸等重点行业企业改造升级,完善绿色制造体系,深入实施增强制造业核心竞争力和技术改造专项,鼓励企业应用先进适用技术、加强设备更新和新产品规模化应用,中国PET行业高质量发展路径再次得到明确。

2、国家层面政策汇总及解读

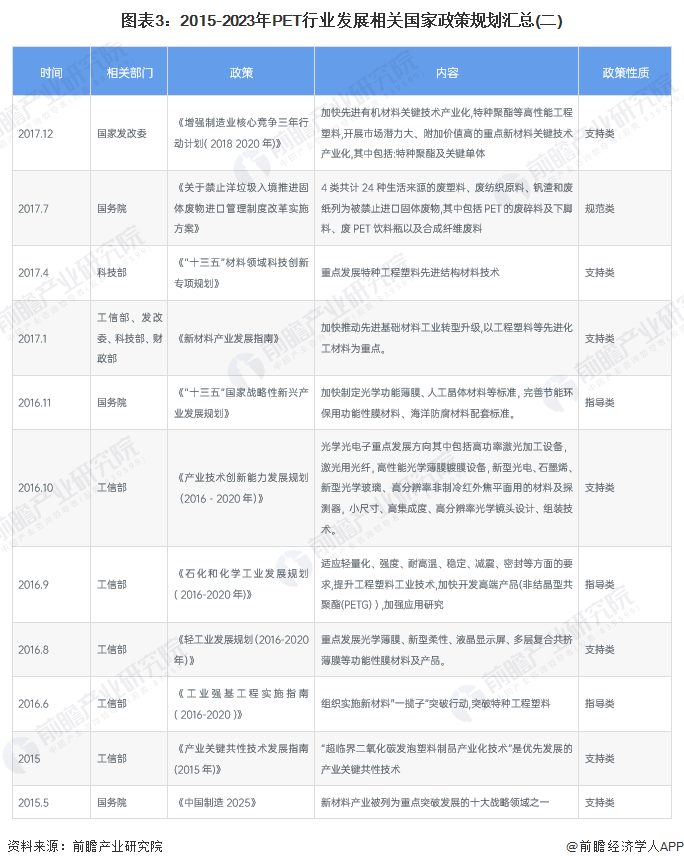

——国家层面PET行业政策汇总

近年来,随着PET行业规模不断发展、我国供给侧改革的推进以及对环境保护问题的日益重视,我国出台了限制落后产能及生产技术、禁止洋垃圾入境等产业政策。此外,长期以来我国在化工新材料产业存在短板,以PET为基础的众多新型聚酯材料供给依赖进口。因此,我国对特种聚酯PETG、PET泡沫等新型聚酯材料出台了鼓励政策

注:统计时间截至2023年4月27日,下同。

——国家层面PET行业重点政策解读

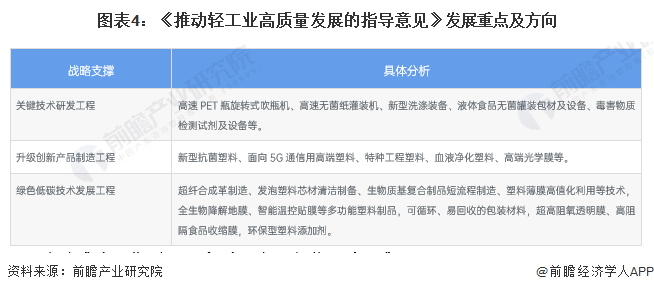

(1)《推动轻工业高质量发展的指导意见》

2022年6月,工信部、人力资源社会保障部、生态环境部、商务部、市场监管总局等部门联合发布《推动轻工业高质量发展的指导意见》,指出要构建高质量的供给体系,到2025年,轻工业综合实力显著提升,占工业比重基本稳定,扩内需、促消费的作用明显,服务构建新发展格局、促进经济社会高质量发展的能力增强。。

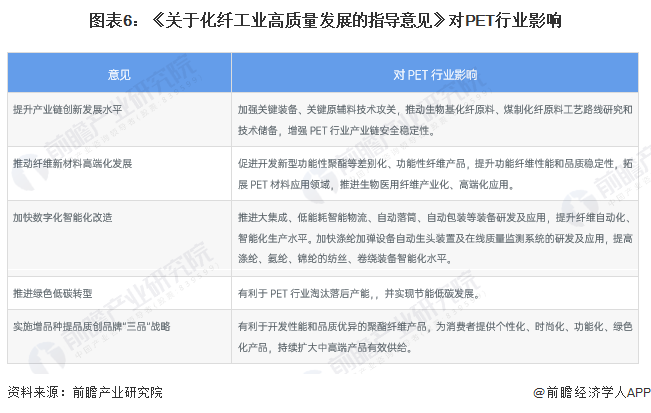

(2)《关于化纤工业高质量发展的指导意见》

2022年4月,工信部和发改委联合发布《关于化纤工业高质量发展的指导意见》,规划到2025年,规模以上化纤企业工业增加值年均增长5%,化纤产量在全球占比基本稳定。创新能力不断增强,行业研发经费投入强度达到2%,高性能纤维研发制造能力满足国家战略需求。数字化转型取得明显成效,企业经营管理数字化普及率达80%,关键工序数控化率达80%。绿色制造体系不断完善,绿色纤维占比提高到25%以上,生物基化学纤维和可降解纤维材料产量年均增长20%以上,废旧资源综合利用水平和规模进一步发展,行业碳排放强度明显降低。形成一批具备较强竞争力的龙头企业,构建高端化、智能化、绿色化现代产业体系,全面建设化纤强国。

为达到上述目标,工信部和发改委共提出五项意见,分别是提升产业链创新发展水平、推动纤维新材料高端化发展、加快数字化智能化改造、推进绿色低碳转型和实施增品种提品质创品牌“三品”战略,对PET行业促进如下:

3、各省市层面的政策汇总及解读

——重点省市PET行业政策汇总

2021年以来,各省市陆续出台了“十四五”规划,在制造业、化工业、纺织业等领域支持聚酯行业发展,具体如下:

——31省市PET行业发展目标或方向解读

从各省市发布的政策内容来看,各省市政策集中于聚酯薄膜等核心产品,未来发展方向主要是功能化和差异化,主张打造全产业链集群,具体省市发展方向如下:

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (聚酯,PET)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对PET行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来PET行业发展轨迹及实践经验,对PET行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT