预见2023:《2023年中国保险行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国人保(601319);中国平安(601318);中国太保(601601);中国人寿(601628);新华保险(601336)等

本文核心数据:原保险保费收入;保险行业资产总额;保险密度;保险深度

行业概况

1、定义

《中华人民共和国保险法》第2条明确了保险的定义:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。”

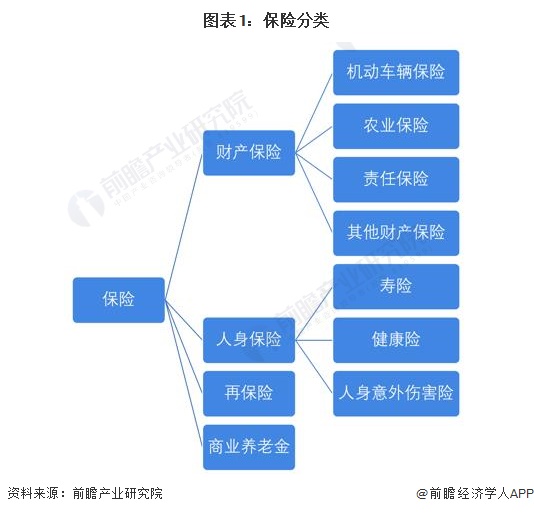

保险行业是金融业的一个重要分支行业,根据《2017国民经济行业分类注释》(按第1号修改单修订),该行业行业大类为“保险业(G68)”,小类为“人身保险(G681)、财产保险(G682)、再保险(G683)、商业养老金(G684)”。

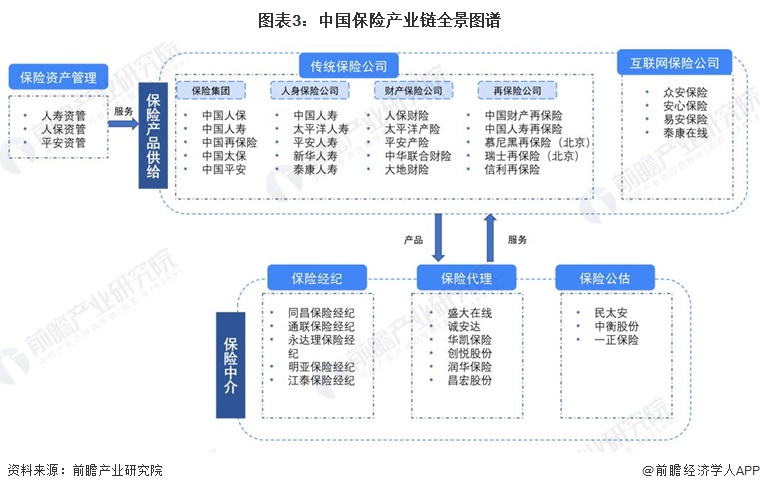

2、产业链剖析:保险公司是重要主体

在保险行业产业链中,供给侧主要包括保险公司、保险中介。保险公司可分为传统保险公司和互联网保险公司,主要负责产品设计、保险产品供应、保费收取及投保事件发生时支付赔款;保险中介包括专业中介机构、保险兼业代理机构以及保险营销员,负责为保险公司销售保险及提供其他服务。需求侧主要包括购买保险的企业用户和个人用户。其中,供应保险产品的保险公司是产业链中的重要主体。

目前,我国实力最强的保险公司主要为中国人保、中国人寿、中国再保险等保险集团;很多保险公司都在推行线上保险的业务,但纯粹的互联网保险公司只有众安保险、安心保险、易安保险和泰康在线四家。保险资产管理公司大多主要股东或母公司为保险公司。各类保险中介公司中上市企业较少。

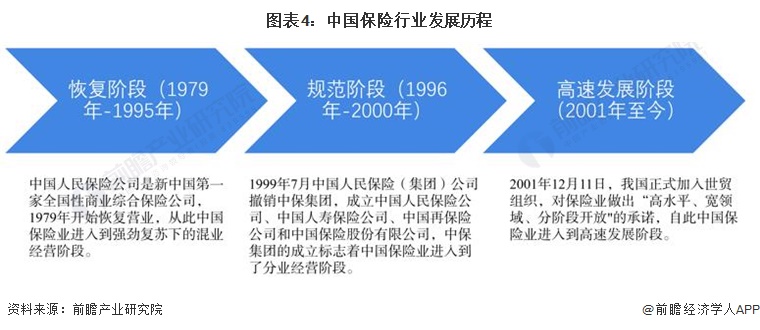

行业发展历程:行业处在高速发展期

加入WTO以来,中国保险业经历了恢复阶段、规范阶段和高速发展阶段三个阶段。目前正处高速发展期。

中国人民保险公司是新中国第一家全国性商业综合保险公司,1979年开始恢复营业,从此中国保险业进入到强劲复苏下的混业经营阶段。细分此阶段其特征为:一是国资保险公司不断出现,二是外国保险公司开始重新进入我国,三是企业作为投资主体进入保险市场。

为配合《保险法》的实施及其分业经营的要求,1999年7月中国人民保险(集团)公司撤销中保集团,成立中国人民保险公司、中国人寿保险公司、中国再保险公司和中国保险股份有限公司,中保集团的成立标志着中国保险业进入到了分业经营阶段。这一阶段的发展特点有三:一是分业保险公司不断涌现;二是外国保险公司大量进入我国,并且中外合资经营方式开始出现;三是保险行业进入国家监管下的行业自律发展阶段。

2001年12月11日,我国正式加入世贸组织,对保险业做出“高水平、宽领域、分阶段开放"的承诺,自此中国保险业进入到高速发展阶段。此阶段的发展特点有三:一是中国保险公司加快走出去的步伐,二是保险领域对外开放程度加大;三是国家不断完善监管制度建设。

行业发展现状

1、中国原保险保费收入持续上涨

21世纪以来,我国保险行业进入快速发展阶段。根据国家金监总局发布的数据显示,2010-2022年,我国原保险保费收入呈持续上涨趋势。2022年,我国原保险保费收入4.7万亿元,同比上涨4.68%。

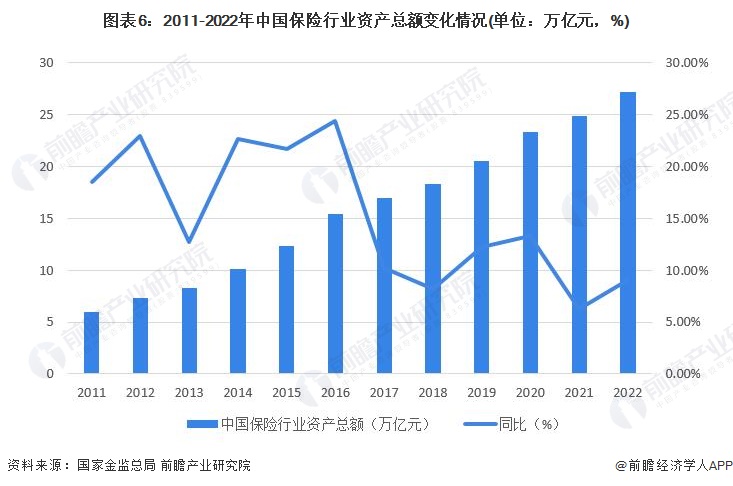

2、中国保险行业资产总额持续扩张

2011-2022年,中国保险行业资产总规模持续扩张,由5.98万亿元增长至27.15万亿元,年均复合增长率达到14.7%。增速方面,自2017年起中国保险行业资产总额增长速度明显放缓,至10%左右。

3、中国保险密度整体呈上升趋势

保险密度是指按当地人口计算的人均保险费额,保险密度反映了国民参加保险的程度和一国国民经济和保险业的发展水平。2011-2022年,我国保险密度整体呈上涨趋势,2022年,我国保险密度为3326元/人。现阶段我国居民参保程度逐年增长,保险业发展良好。

注:保险密度=中国原保险保费收入(数据来自国家金监总局)/中国年末总人口(数据来自国家统计局)。

4、中国保险深度连续两年下降

保险深度是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。保险深度取决于一国经济总体发展水平和保险业的发展速度。2012-2017年中国保险深度稳步增长,但2018年后中国保险深度呈波动状态,2021年、2022年我国保险深度连续两年下降,2022年保险深度为3.88%。

注:保险深度=中国原保险保费收入(数据来自国家金监总局)/中国GDP总值(数据来自国家统计局)。

行业竞争格局

1、区域竞争: 北京保险密度及保险深度最高

从保险密度来看,2022年保险密度最高的是北京,为12603.9元/人,其次是深圳、上海。从排名前十的省市来看,我国经济较发达的省市保险密度明显更高。

注:保险密度=保费收入(数据来自国家金监总局)/年末总人口(数据来自国家统计局)。

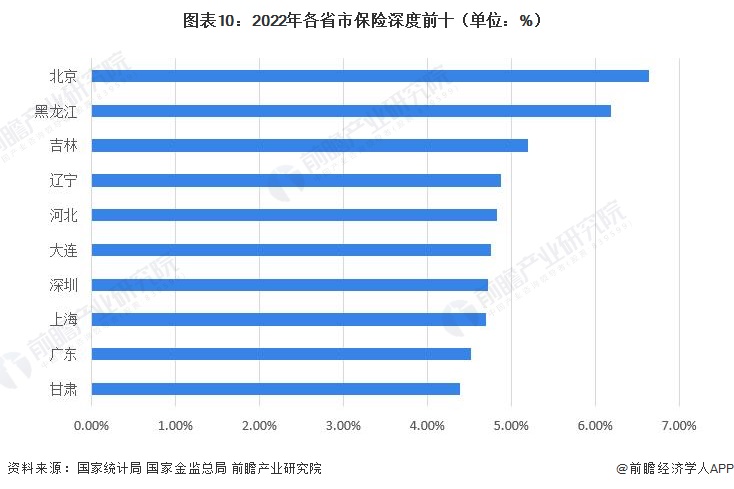

从保险深度来看,2022年北京保险深度最高,为6.63%。其次为黑龙江和吉林。

注:保险密度=保费收入(数据来自国家金监总局)/GDP(数据来自国家统计局)。

2、企业竞争:5家上市保险公司同台竞争,中国平安领先

根据Brand Finance发布的《2022全球保险品牌价值100强排行榜》,中国一共有12家公司上榜。其中,品牌价值大于400亿美元的是中国平安;品牌价值大于100亿美元的有:中国人寿、太平洋保险、友邦保险;品牌价值小于100亿美元的上榜公司有:中国人保、国泰人寿、新华人寿、富邦人寿、中国太平、中国再保险集团、台湾人寿、南山人寿。

注:品牌价值低于100亿美元的数据未公布。

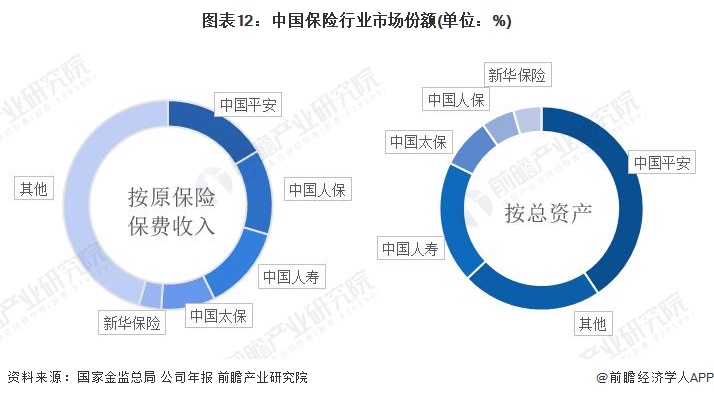

从原保险保费收入来看,2022年,全国原保险保费收入46957亿元,中国平安、中国人保、中国人寿、中国太保、新华保险的原保险保费收入分别为7691.40亿元、6191.58亿元、6152.00亿元、3931.66亿元和1630.99亿元。中国平安、中国人保、中国人寿市场份额占比均在10%以上。

从总资产来看,2022年四季度末,保险公司总资产27.1万亿元,其中中国平安总资产11.01万亿元,市场份额占比超过40%。

产业发展前景及趋势预测

1、行业分化效应持续,金融科技进一步融入

2023 年全球经济发展不确定因素仍较多,保险行业投资收益及盈利水平面临一定增长压力。未来一段时间我国保险行业发展主要呈现以下三个趋势:金融科技进一步融入保险经营模式、行业分化效应仍将持续、保险行业整体业务结构持续优化。

2、“十四五”期间原保险保费收入预计保持上涨

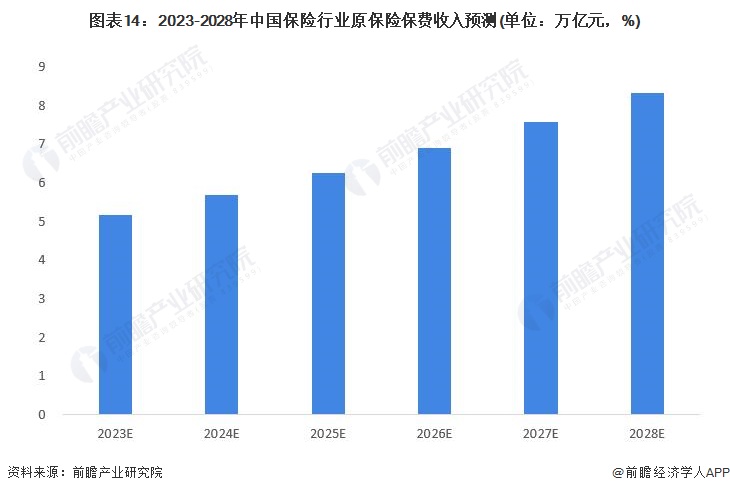

2010-2022年,我国原保险保费收入呈逐年上升的趋势。年均复合增速为10%左右。中国保险行业快速发展,前瞻预计到2028年,中国原保险保费收入将超过8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT