预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:北芯生物(A06225.SH);乐普医疗(300003.SZ);波士顿科学(BSX.N);雅培(ABT.N);飞利浦(PHG.N)

本文核心数据:市场规模;竞争格局;发展现状

行业发展概况

1、定义

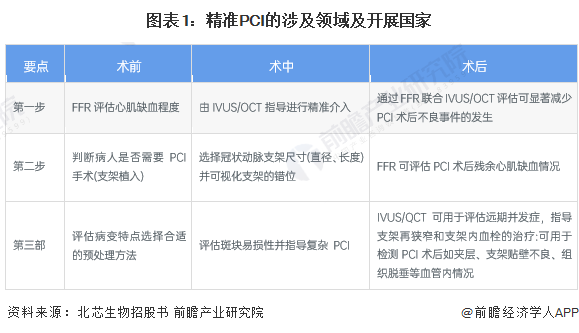

PCI是指通过心脏导管术疏通狭窄甚至闭塞的冠脉管腔,从而改善心肌的血流灌注的治疗方法,包括挠/股动脉穿刺术、冠脉造影、建立通路以及支架植入等重要步骤,具有创伤小、疗效好、术后恢复快、手术时间短等优点。PCI在临床应用上广泛,技术和产品经过长期发展较为成熟,是心内科针对冠状动脉疾病的主流术式。

精准PCI为PCI治疗的发展趋势,主要包括作为血管内功能学评估技术的血流储备分数(FFR),以及作为血管内影像学评估技术的血管内超声(IVUS)及光学相干断层扫描(OCT)。上述诊断技术彼此互为补充,为冠状动脉疾病患者尤其是复杂冠状动脉疾病患者指导并提供最佳治疗方案,共同为精准PCI提供更具价值的临床指标、降低主要不良心血管事件发生率和降低再次手术的风险。

在影像学评估工具中,相较于OCT技术,IVUS技术具有成像深度更深、无需阻断血流、斑块负荷评估效果更好等竞争优势,临床应用场景更为广泛,因此在市场中的渗透率更高。

2、产业链剖析

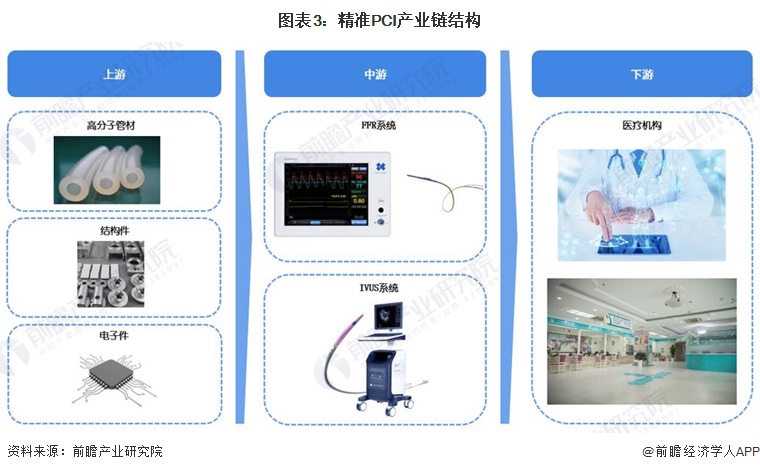

精准PCI隶属于心血管介入器械,因此精准PCI的上游与心血管介入器械上游保持一致。精准PCI行业主要为医用原材料供应商。原材料种类包括高分子管材、结构件、电子件等。原材料精度要求和定制化程度高,对上游供应商的内部工艺控制、质量管理、供应稳定性要求较高。创新医疗器械企业产品的成功研发和商业化也将带动上游行业的技术突破,不断丰富上游产业链。

精准PCI中游行业主要为FFR系统、IVUS系统的研发生产厂商。目前,我国FFR和IVUS系统属于创新医疗器械,其生产厂商位于产业链中游,致力于推动上游产业进步,并通过市场导向和技术驱动使更多产品商业化落地,最终服务于终端患者的临床诊疗,以满足临床需求。

精准PCI下游行业主要为医疗机构。中游研发生产厂商通过对下游从业者进行理念教育、学术推广、实操培训等,实现为终端患者提供更具临床价值的介入器械产品。随着创新技术的易用性及普适性提升,在临床指南和专家共识的推荐下,更多的产品及先进技术将普及至三级以下的医疗机构,服务更广大的患者,提升我国整体PCI精准治疗的水平。

目前,我国精准PCI上游企业主要为水晶光电、住友瑞科等企业,中游主要有北芯生命、乐普医疗、惠泰医疗、波士顿科学、雅培、飞利浦等企业。

行业发展历程:行业处于起步期

精准PCI隶属于医疗器械,其属于国家重点鼓励和发展的行业。近年来,国务院、政府主管部门出台了一系列振兴及规范医疗器械行业发展的产业政策。在此背景下,行业政策的支持和引导将会进一步推动我国精准PCI快速发展。

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国精准PCI行业处在行业起步阶段。

行业政策背景:规范、鼓励双线政策带动行业发展

2022年,我国发布了多个关于心血管疾病的行业指南规范,包括了《冠状动脉CTA诊断辐射剂量参考水平》、《急性心力衰竭中国急诊管理指南(2022)》等多个行业指南规范。

依据近年来各省市发布的政策来看,有明确政策支持心血管疾病行业的省份共有27个。

行业发展现状

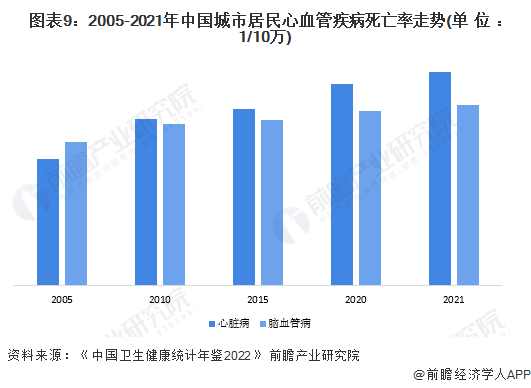

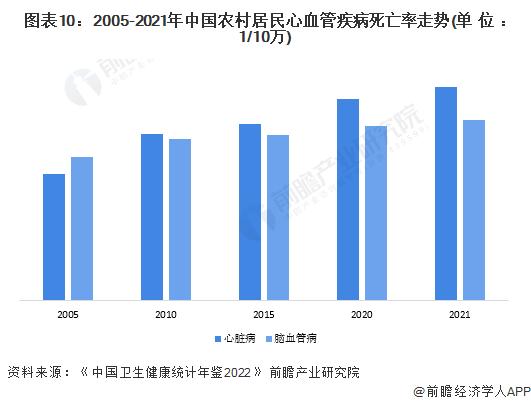

1、发展现状:疾病死亡率逐渐增加

心血管疾病是一种影响动脉和(或)静脉的疾病,通过阻塞或削弱血管、损坏静脉中的瓣膜和影响心脏的正常运作来影响血流,其中可分为心脏疾病和血管疾病两类。根据《中国卫生健康统计年鉴2022》,2021年,我国心血管疾病死亡人数已超过450万人,心血管疾病在我国农村地区和城市地区的死因中占比均超过了47%。此外,心血管疾病在我国城乡居民疾病死亡构成比中高居首位。

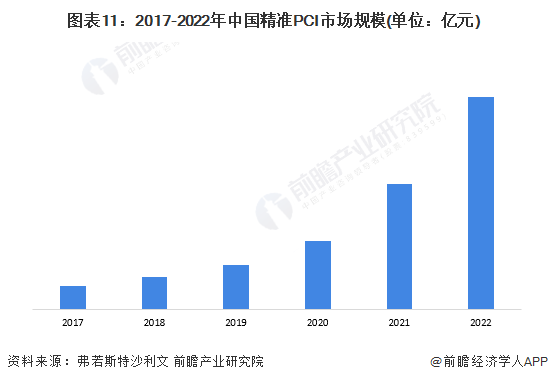

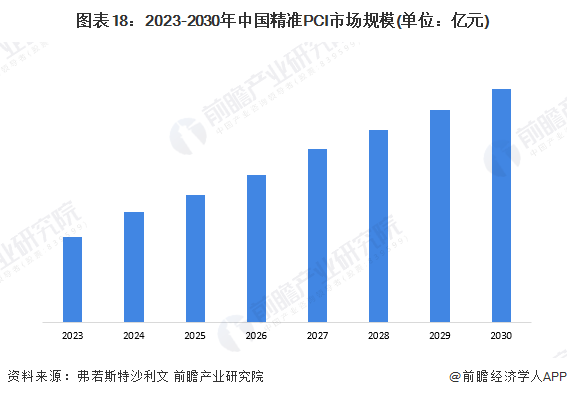

2、市场规模:2022年约为24.5亿元

根据弗若斯特沙利文的数据,在精准PCI临床证据的有力支撑及精准PCI技术领域的创新突破等因素下,中国精准PCI市场规模将从2021年约14.4亿元上升至2030年约107.8亿元,复合年增长率约为25.1%。初步统计,2022年,我国精准PCI的市场规模约为24.5亿元。

行业竞争格局

1、区域竞争:区域性特征明显,集中在广东和北京

目前,我国规模以上的精准PCI已获审批产品共有15个,主要分布在广东、北京、江苏和上海,其中广东共有5个产品已获审批。

2、企业竞争:强劲“春笋”持续涌出

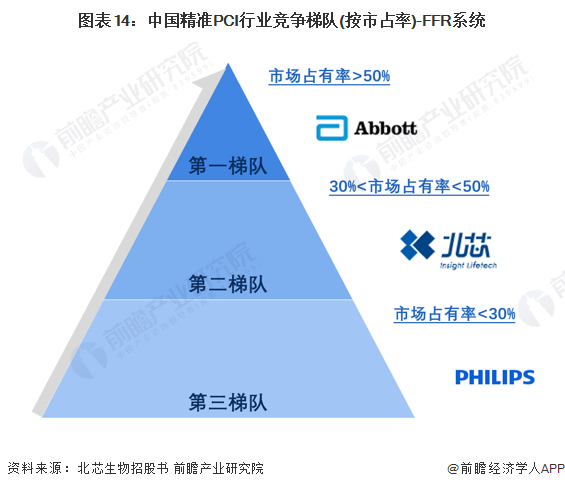

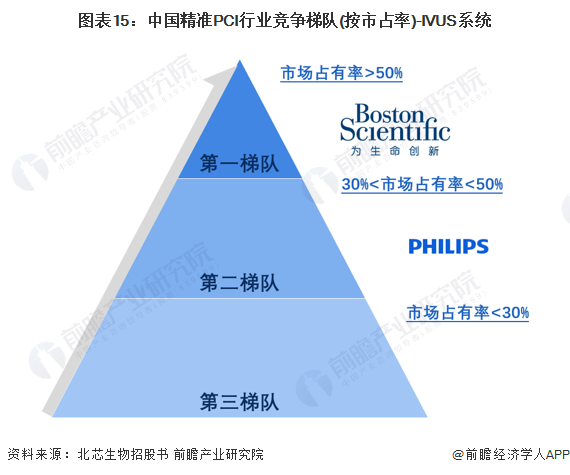

——竞争梯队:雅培、波士顿科学引领

精准PCI行业依据市场占有率划分,可分为3个竞争梯队。在FFR系统方面,雅培占据第一梯队;在IVUS系统方面,波士顿科学占据第一梯队。

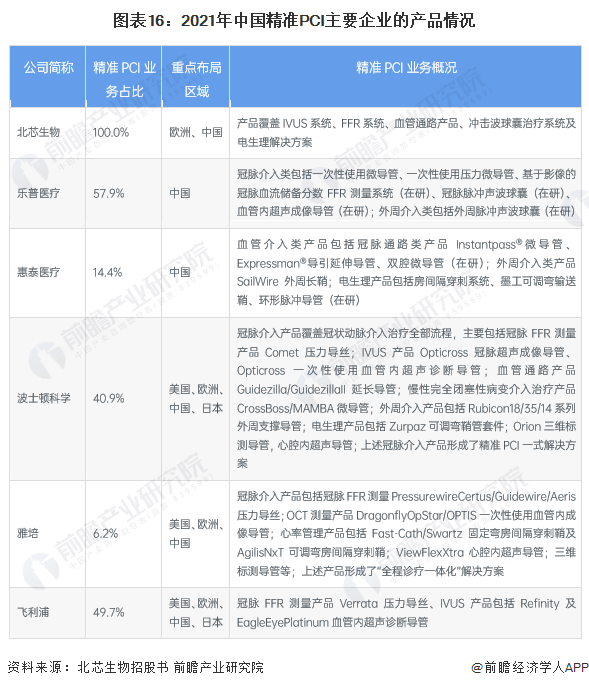

——业务布局:飞利浦和波士顿科学布局广泛

精准PCI行业的上市公司中,飞利浦和波士顿科学的精准PCI业务布局最广,两家企业均重点布局在美国、欧洲、日本和中国。

行业发展前景及趋势预测

1、行业发展趋势:精准PCI日益普及

伴随着我国PCI渗透率的提升以及PCI技术的发展,医生可通过血管内功能学及影像学评估等精准PCI临床诊疗手段优化心血管疾病治疗方案,显著改善患者预后并降低再次手术的风险。

其次,在心血管医疗器械领域,我国无源介入产品与技术已实现快速突破。随着行业发展和技术进步,我国医疗器械企业的创新正迈向高端有源介入领域,如血管内功能学及影像学、电生理、心衰管理、心脏节律管理等领域。

此外,目前IVUS和FFR已成为PCI关键解决方案并得到临床指南高等级推荐。IVUS与直接测量FFR在精准PCI中具有协同作用,两者的结合为精准PCI提供了一个包含血管内功能学及影像学评估的全面解决方案。此种组合及精准PCI解决方案在美国、欧洲和日本已有较好的发展,目前在中国市场的渗透率在快速提升。

2、行业发展前景:发展潜力巨大

目前,精准PCI已成为PCI治疗的发展趋势。在精准PCI技术和工具可及性提高、精准PCI诊疗临床认可度提升、患者支付能力不断增强、国产厂家不断参与行业发展、医生转向追求更高质量PCI等趋势影响下,FFR和IVUS的临床渗透率在未来将快速提升,精准PCI有广阔的发展空间。根据弗若斯特沙利文的资料,预计2030年我国精准PCI的市场规模超过100亿元,年复合增速为25.1%。

以上数据参考前瞻产业研究院《全球精准医疗行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对精准医疗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来精准医疗行业发展轨迹及实践经验,对精准医疗行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT