2023年中国健康保险行业发展现状分析:保费收入增长 但渗透力度与发达国家仍有差距【组图】

行业主要上市公司:中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)、中国人保(601319.SH)等

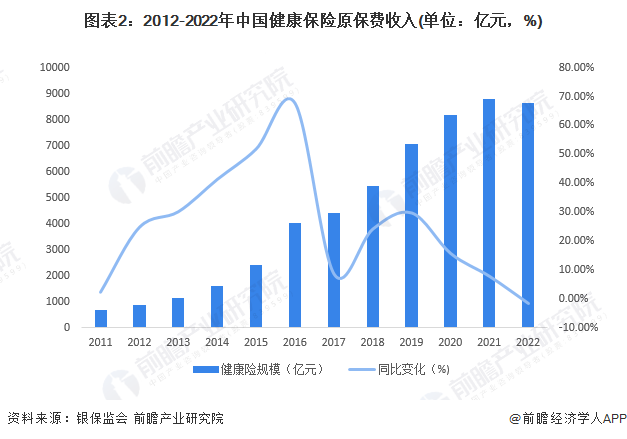

本文核心数据:健康保险原保费收入;健康保险原保险赔付支出;健康保险密度与深度

1、健康险地位:2022年保费收入占比达18%

分险种来看,健康险是人身险的第二大组成部分。2022年1-12月,人身险收入3.42万亿元,占总收入的比重达到73%。其中,寿险收入2.45万亿元,占保险保费收入的52%;健康险收入8654.80亿元,占比为18%。

2、保费规模及赔付支出

——保费规模:疫情加速健康险投保

根据银保监会数据,2012-2021年健康险的原保费收入逐年上升,健康保险已经成为我国构建多层次社会医疗保障体系的重要组成部分。极大程度上弥补了基本医疗保险的不足。2022年保费收入已达8652.96亿元,其中,2016年前健康险保费增速较快,而由于2016年76号文规范短存续期产品、2017年134号文限制快速返还型产品,万能险和投连险销售受阻,导致健康险收入增速有所放缓。2020年1月新冠疫情的爆发,促使人群健康险的投保意识提升。

2022年健康险保费收入同比下滑既有外部市场需求不足的原因,也有内部创新势能降低等因素影响。一方面,惠民保类产品大爆发对中高端医疗险形成一定的挤出效应;另一方面,2022年8月,监管下发《关于部分财险公司短期健康保险业务中存在问题及相关风险的通报》,全面叫停“药转保”,均导致健康险保费下降。

——赔付支出:健康险补充保障力度不足

2012-2021年我国健康险的赔付支出占比快速提升,2012年以来,我国保险公司健康险赔付支出保持约30%高速增长,在人身险三种保险范畴内,健康险赔付率最高,人身意外伤害险其次,寿险赔付率最低。具体来看,2022年我国健康险原保险赔付支出为3600亿元,同比下降10.65%,但在整体人身险赔付金额占比持续提升。

3、人均保费密度与深度:与发达国家相比仍然落后

2011-2022年我国的健康险保险密度呈不断上升趋势,2021年突破600元达623.22元/人,2022年出现负增长,健康险保险密度为613.06元/人,而德国等保险市场成熟的国家,保险密度于2018年已达3000-4000元/(人/年),我国健康险保险密度与国外成熟市场存较大差距。

2011-2022年我国的健康险保险深度呈波动上升趋势,2022年为0.72%,仍处于较低水平。

更多本行业研究分析详见前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT