预见2023:《2023年中国稀土产业全景图谱》(附市场现状、竞争格局和发展前景等)

行业主要上市公司:北方稀土(600111);中国稀土(000831);广晟有色(600259);厦门钨业(600549);中科三环(000970);英洛华(000795)等

本文核心数据:稀土产量;稀土资源分布;中国稀土开采分配总量

行业概况

1、定义

稀土是一组典型的金属元素,有着“工业维生素”的美称。简单来说,稀土元素是指元素周期表中原子序数为57到71的15种镧系元素氧化物,以及与镧系元素化学性质相似的钪(Sc)和钇(Y)共17种元素的氧化物。

根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为轻稀土和中重稀土。

2、产业链剖析:稀土回收成重要一环

稀土从资源开发到应用主要分为开采、冶炼、分离、加工等步骤。首先从稀土矿山中开采得到稀土原矿,再通过冶炼、分离方法得到单一稀土金属、混合稀土金属、稀土氧化物。对于稀土金属及氧化物,又可进一步精密加工成稀土磁性材料、稀土发光材料、稀土催化材料、稀土合金材料和稀土储氢多种下游材料,最后被广泛应用于风力发电、新能源汽车、节能变频空调、节能电梯、机器人及智能制造等。

此外,由于稀土资源不可再生,近年来国家积极推动稀土回收利用,因此稀土回收也成为了稀土产业链重要的一环。

目前,我国对稀土开采、冶炼实行总量可控,由六大集团完成,因此我国稀土产业上游和中游参与者仅为这六大集团。稀土产业链下游稀土精密加工成稀土功能材料的代表性企业有中科三环、领益智造、安泰科技、银河磁体等。稀土回收代表性企业有华宏科技、南方稀土。

产业发展历程:行业处在调整优化期

被称作“工业维生素”的稀土产业在我国的发展可追溯到1949年,当年国家有关部委组织北京地质研究所白云鄂博调查队对白云鄂博进行了大规模地质勘查与研究。随后于20世纪60年代我国才正式建成稀土生产线。我国稀土正式由实验室走向产业化。

截止目前,我国稀土产业的发展大致可分为四个阶段,目前正处在调整优化阶段。

上游供给情况:中国稀土原矿储量全球第一

中国稀土储量大、供给量大、消耗快。根据美国USGS数据统计,2022年,全球稀土总储量约为1.3亿吨,中国稀土储量4400万吨,占全球总储量的33.8%。但是近年来,随着我国稀土资源的过快开采和消耗,国内已探明稀土矿储量相比2010年减少20%。

近年来,中国稀土资源储量保持在4400万吨左右。

下游发展情况:中游需求领域最大的稀土永磁材料前景可观

稀土下游需求主要为稀土功能材料,包括稀土永磁材料、稀土催化材料、稀土储氢材料、稀土抛光材料、稀土发光材料、稀土合金材料。

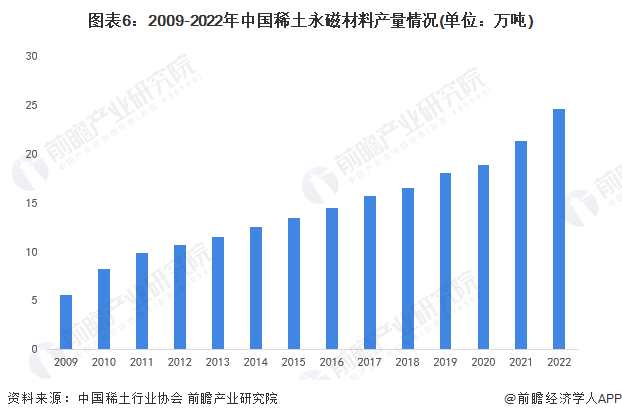

目前,稀土永磁材料对中游稀土需求最大。稀土永磁材料是最新一代永磁体(能够长期保持其磁性的磁体称永磁体),具备轻量化、高效节能的优势,是国家重点提倡发展的新材料细分领域。而稀土永磁体主要为钕铁硼永磁体,其被称为“永磁之王”。

根据中国稀土行业协会数据显示,2009-2022年,我国稀土永磁材料产量逐年增长,2022年高达24.6万吨,。

在全球新材料竞赛中,稀土永磁作为为我国新材料产业优势领域,未来将继续受到国家重视,其发展前景广阔,对中游稀土需求也将会进一步扩大。

产业发展现状

1、中国稀土矿产量占全球稀土矿产量70%

凭借着我国稀土资源的天然优势以及先进的稀土关键分离技术,我国成为全球稀土市场上最重要的卖家,也是世界上唯一能够提供全部17种稀土金属的国家。2012-2022年,中国稀土产量总体正增长趋势。根据USGS数据显示,2022年我国稀土矿产量为21万吨,占全球稀土矿总产量的70%。

2、中国稀土价格指数波动下降

据中国稀土行业协会数据,近一年来,中国稀土价格指数呈波动下降趋势。

产业竞争格局

1、区域竞争:呈现“北轻南重”特点,内蒙古包头稀土资源最丰富

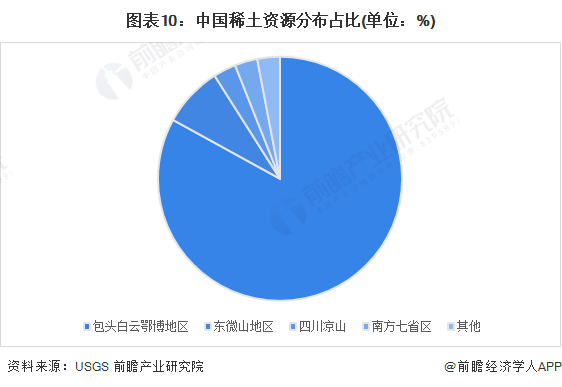

我国主要稀土资源分布在内蒙古、江西、广西、四川、山东等地区,形成北、南、东、西的分布格局,并具有“北轻南重”的分布特点。

据USGS数据,中国稀土资源主要集中在包头白云鄂博地区,该地区稀土资源占中国稀土资源比重高达83%;其次为山东微山地区,改地区稀土资源占全国稀土资源比重的8%;其余地区,如四川凉山、南方七省区也有少量稀土资源分布。

2、企业竞争:北方稀土优势明显

2023年,我国第一批稀土开采总量控制指标在12万吨,冶炼分离总量控制指标在11.5万吨。其中中国北方稀土(集团)高科技股份有限公司稀土开采分配总量最多,稀土矿与冶炼分离产品合计总量为15.43万吨,占比达到65.68%;其次是中国稀土集团有限公司,合计总量为6.89万吨,占比为29.30%。

产业发展前景及趋势预测

1、产业将进一步规范,稀土回收需求不断扩大

稀土是不可再生的重要战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素。随着世界科技革命和产业变革的不断深化,以及我国“一带一路”、“中国制造2025”、“互联网+”等国家战略的深入实施,将持续为新能源、新材料等战略性新兴产业、高技术产业发展注入发展新动能,稀土在国民经济和社会发展中的应用价值将进一步提升、作用更加凸显。

另一方面,由于稀土不可再生,而过去我国“黑稀土”现象严重影响我国稀土产业的发展。为推动产业发展,国家近年来积极整顿行业乱象,大力推进稀土产业产业供给结构优化。预计在未来较长时间,国家将会继续实行国内稀土开采、冶炼分离总量控制,国内稀土产业发展将进一步规范。

此外,由于稀土市场供需紧张,近年来国家积极推动稀土资源节约和综合再利用,稀土废料回收成为新需求。稀土废料回收即从稀土生产中产生的废料以及终端含稀土商品中中提取稀土元素生成稀土氧化物的过程,稀土氧化物在进一步加工后可得到稀土金属。未来,在国家管控稀土产量、下游稀土需求不断扩大的背景下,市场将催生更多稀土回收需求。

2、“十四五”稀土开采总量或将不超过18万吨,各细分稀土回收利用率提高

“十四五”期间,我国稀土供给或仍将依旧受到国家开采总量指标的限制,预计打黑、环保等供给侧高压政策仍将持续。但是,随着现代工业的不断发展,稀土功能材料需求或将进一步扩大,对上游稀土需求也将会有所提高,前瞻预计“十四五”期间我国稀土开采总量或将有所提高。从工信部和自然资源部发布的《2023年第一批稀土开采、冶炼分离总量控制指标》也可看到,2023年第一批稀土开采、冶炼分离总量控制指标为:稀土矿产品产量为12万吨、稀土冶炼分离产品产量为11.5万吨,较2022年第一批稀土开采、冶炼分离总量控制指标高,其中较2022年第一批稀土开采、冶炼分离总量控制指标分别增长19.05%和18.31%。同时,结合国家发布的《稀土十三五规划》以及“十三五”时期我国稀土冶炼分离产品产量情况,初步估计,“十四五”时期我国稀土冶炼分离产品产量或将不超过18万吨。

在稀土回收方面,“十四五”时期我国稀土回收利用率将会进一步提高,初步估计,到2025年,我国轻稀土矿选矿回收率有望达到85%;离子型稀土矿采选综合回收率有望达到90%;轻稀土冶炼分离回收率有望到94%;离子型稀土冶炼分离回收率有望达到98%。

更多本行业研究分析详见前瞻产业研究院《中国稀土产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对稀土产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来稀土产业发展轨迹及实践经验,对稀土产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT