预见2023:《2023年中国塑料机械行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:泰瑞机器(603289.SH);伊之密(300415.SZ);金明精机(300281.SZ);拓斯达(300607.SZ);达意隆(002209.SZ)等

本文核心数据:塑料机械产量;塑料机械企业区域分布;塑料机械行业政策

行业概况

1、 定义

塑料机械是塑料加工工业中所使用的各类的机械以及装置的总称,其中用于某些流体和固体的输送、分离、破碎、磨碎以及干燥等工作的通用性机械和设备,由于在塑料加工工业中亦占据重要的地位,因而也常被认为是塑料机械。

根据塑料制品的生产过程划分,可以将塑料机械分为塑料配混机械、塑料成型机械、塑料二次加工机械和塑料加工辅助机械或装置四大类,其中塑料成型机械又称为塑料一次加工机械;根据塑料加工工艺划分,可将塑料机械分为挤出机、注塑机以及吹塑机三大类。

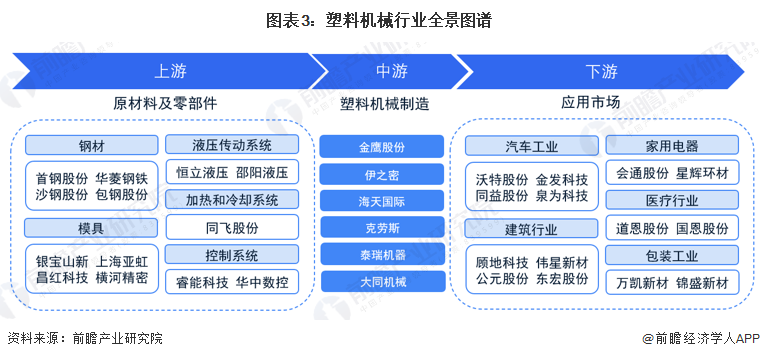

2、 产业链剖析:下游应用市场广阔

塑料在各行各业应用的更加广泛促进了塑料机械行业的发展,在塑料机械发展的70余年的过程中,我国目前已形成了完整的塑料机械产业链。从塑料机械的生产到下游的需求来看,其产业链主要可以分为上游原材料及零部件、中游塑料机械制造以及下游应用市场三大部分,其中原材料及零部件主要包括钢材、模具、液压传动系统、加热和冷却的系统,随着塑料制品对精度以及生产效率要求的提升,新一代塑料机械中还搭配有数字化的控制系统;中游主要为注塑机、挤出机、吹塑机以及其他设备的生产;下游为包括汽车工业、家用电器行业、医疗行业、包装工业以及建筑行业在内的应用市场。

在上游原材料及核心零部件中,钢材供应商主要由首钢股份、华菱钢铁、沙钢股份、包钢股份等;模具生产商主要有银宝山新、上海亚虹、昌红科技以及横河精密;液压传动系统生产商主要有恒立液压、邵阳液压;加热和冷却系统主要有同飞股份;控制系统供应商主要有睿能科技和华中数控。在中游塑料机械生产商中,金鹰股份、伊之密、海天国际等企业为行业较为领先的企业。而下游应用市场,沃特股份、金发科技、同益股份、泉为科技为汽车工业的代表性厂商;建筑行业的代表性厂商为顾地科技、伟星新材、公元股份以及东宏股份,除此之外,在家用电器行业、医疗行业以及包装工业均有其相应的代表性厂商。

行业发展历程:行业进入创新发展阶段

我国塑料机械行业发展起步时间较早,至今已有70余年时间。在1948年以前,我国塑料机械企业主要分布在轻工、机械以及化工三大行业内,规模相对较小,生产技术相对落后。1949-1989年,国内塑料工业的兴起使得市场对塑料机械的需求大大提升,塑料机械行业进入了快速发展的阶段:由于国内技术基础较为薄弱,厂商大多通过与外国企业合作或技术引入的手段进行技术革新,塑料机械的产量提升到了能够满足塑料加工行业的一般性需求的程度。直到20世纪90年代,塑料制品的应用逐渐向航空航天、电子设备等高端领域延伸,为塑料机械生产的精细度以及智能化程度带来了更多的挑战,与此同时,全产业链逐步完善,塑料机械在全国范围内的区域格局亦基本形成。21世纪至今,塑料机械已进入了全新的发展阶段,一方面,在环境保护的迫切需求之下,塑料制品的回收再利用,以及传统塑料的淘汰行动对传统塑料机械的生产格局带来了较大的冲击;另一方面,高端制造领域对包括特种工程塑料在内的高技术工程材料的需求促使塑料机械向着更高技术水平的方向发展,由此可见,在塑料机械的创新发展阶段,完善行业标准,坚持技术革新将使得塑料机械全行业在未来的发展中行稳致远。

行业政策背景:以国家支持政策为主

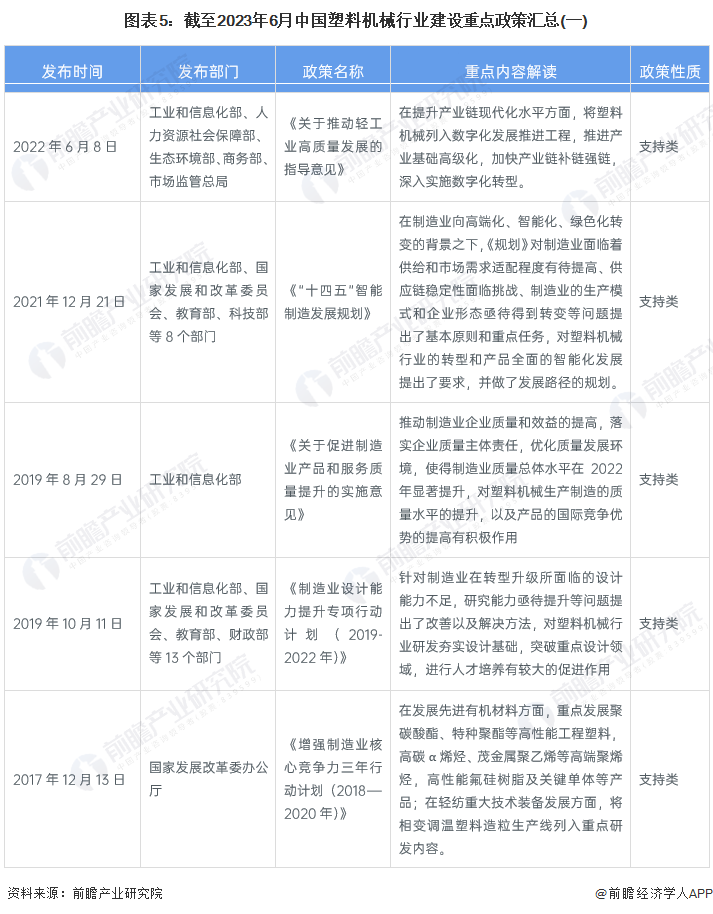

塑料机械行业为我国制造业中的细分行业,除去需求侧在塑料制品的应用方面对塑料机械的应用范围产生一定的影响外,国家对塑料机械行业的政策影响主要通过对制造业以及机械设备生产方面的影响反映,在制造强国的背景之下,国家对塑料机械行业的政策以支持为主:2010年,国务院发布《关于促进企业兼并重组的意见》,使得塑料机械企业在逐渐发展成熟的阶段,相关资源能够得到快速的整合;2013年,在发展循环经济的背景之下,《国务院关于加快发展节能环保产业的意见》提出了在塑料回收与利用方面对塑料机械的新需求;2021年,《“十四五”智能制造发展规划》面对制造业生产模式等方面面临的共性问题提出了响应的规划,塑料机械向着绿色化、智能化的发展路径得到了更为明确的指示。

行业发展现状

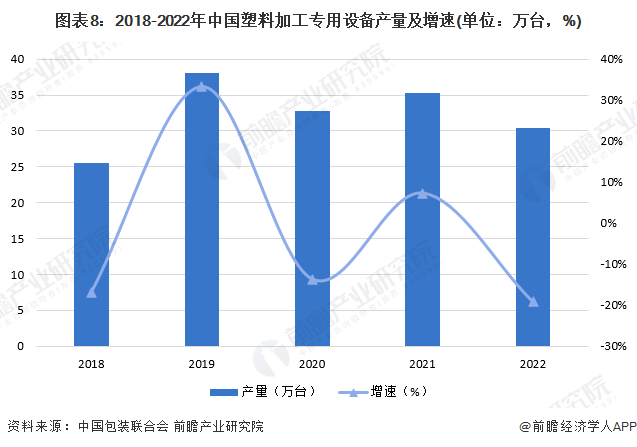

1、 塑料机械产量呈现出震荡发展的趋势

2018-2022年,根据中国包装联合会的数据,我国塑料加工专用设备产量呈现出持续震荡的态势,2022年塑料机械全年销量为30.48万台,同比下降了19.21%,主要是受到地缘政治因素以及新冠肺炎疫情影响,行业供给能力承压,需求侧显著收缩,行业发展不及预期导致的。

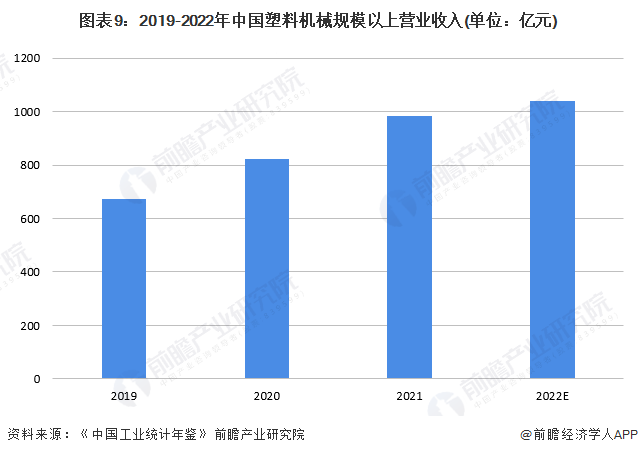

2、 塑料机械企业规模以上营收稳步拉升

根据《中国工业统计年鉴》的数据,2019-2021年,我国塑料加工专用设备规模以上营业收入总体呈现出逐年增长的趋势,2021年规模以上营业收入达983.03亿元,2019-2021年复合增长率为5.68%,2022年预计超1030亿元。在塑料机械产量增长率有所收窄的情况下,行业规模以上营业收入保持上涨表明我国塑料机械行业产品向高端化发展的趋势明显。

3、 出口产品注塑机占比最大

我国是全球塑料机械出口第一大国,塑料机械向国外的出口种类丰富。根据海关总署的数据,2022年,注塑机为我国塑料机械出口的第一大类,占总量的31.80%,除此之外,其他挤出机和其他模塑或成型机亦占有较大比重,分别占总量的10.96%和5.03%。

行业竞争格局

1、 区域竞争:

根据企业查询网站企查猫的数据,在我国塑料机械生产及制造方面,江苏省为我国塑料机械生产第一大省,共分布有塑料机械企业23450家,除此之外,塑料机械厂商数量超过一万家的省份有浙江省、广东省以及山东省,数量依次为19308、15507、15412家,总体而言,塑料机械厂商在我国东部分布更广。

2、 企业竞争:

从企业竞争的形势来看,根据中国塑料机械工业协会的评定,我国塑机制造业综合实力前10强按照主营业务收入情况排列,海天塑机集团有限公司位列第一位,第二到第五位分别是伊之密精密机械股份有限公司、上海金纬机械制造有限公司、震雄集团有限公司和大连橡胶塑料机械有限公司。

行业发展前景及趋势预测

1、 环境保护与技术革新推动健全行业体系

随着低碳环保理念从国家层面到社会层面推行,塑料机械行业将迎来产品制造上的全面革新,与此同时,在国家科学技术发展的客观需求之下,工程技术领域对高端塑料的需求将持续扩大。而在市场竞争方面,我国是塑料机械生产大国,也是塑料机械的出口大国,但却在塑料机械高端产品的制造水平上尚且与国际顶尖水平存在一定距离。因此,淘汰落后塑料的生产机械,在高端塑料生产机械的研发与生产上持续加大投入是大势所趋。除此之外,行业健康高效发展离不开健全的行业标准体系,行业发展的需求亦将同样反作用与行业生产标准的提升,未来塑料机械行业将在健全的行业制度的规范下,沿着传统塑料替代和高端塑料研发两条道路,向着塑料机械精密化、智能化的方向持续发展。

2、 全国塑料加工专用设备市场规模2028年预计超1400亿元

目前,在塑料机械设备的生产向高端化、智能化发展的背景下,国内在航空航天、电子设备等方面对高端塑料制品需求的进一步扩大将使得塑料加工设备的新需求进一步涌现。2023-2028年,塑料机械市场将呈现出稳步增长的态势,以复合增长率5.68%预测,到2028年,全国塑料加工专用设备市场规模预计超过1400亿元。

更多本行业研究分析详见前瞻产业研究院《中国塑料机械行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了塑料机械行业产业链以及市场环境;中国塑料机械行业的发展现状与前景预测;国内外塑料机械行业市场竞争格局、竞争趋势;塑料机械行业市场竞争状况;塑料机...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT