2023年中国光刻胶行业发展壁垒分析 四大壁垒亟待攻破【组图】

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:光刻胶行业壁垒

1、工艺技术壁垒:生产工艺复杂

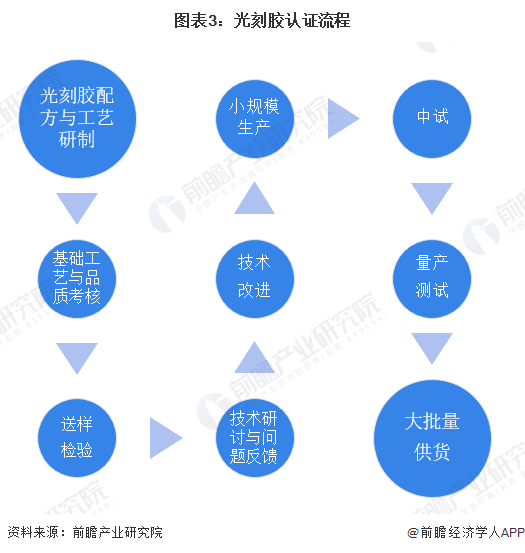

光刻胶的生产流程有准备基质、涂膜、软烘干、曝光、显影、硬烘干、蚀刻和去胶等一系列过程。

通过光刻胶生产过程中各步骤的分步控制,得以保证光刻胶产品各生产批次间的性能稳定易于进行工艺上的调整,以保证在客户端使用时,感光度、膜厚等性能特性在逐批使用时不需调整各大型设备的工艺参数仍能保证精细线路的稳定性。

光刻胶生产工艺复杂,技术壁垒高,其研发和量产需要企业的长期技术积累,对企业研发人员的素质、行业经验、技术储备等都具有极高要求,新进入者需要极大的研发投入。

2、设备壁垒:设备造价高昂,供给紧缺

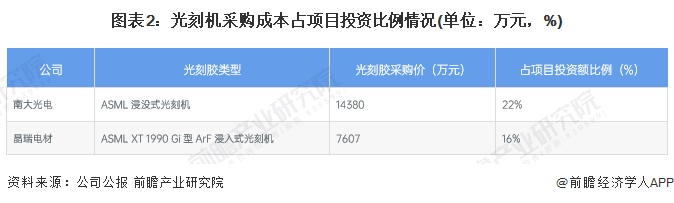

除项目研发需要持续资金投入外,送样前,光刻胶生产商需要购置光刻机用于内部配方测试,根据验证结果调整配方。光刻机设备昂贵,数量有限且供应可能受国外限制,尤其是EUV光刻机目前全球只有ASML能批量供应。

3、客户壁垒:发展新客户难度大

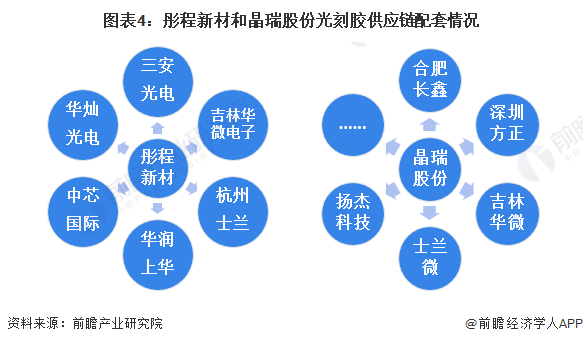

光刻胶具有高客户壁垒,由于芯片制造所需光刻过程复杂多样,不同光刻过程、同一光刻过程的不同厂家对光刻胶的需求也有差异,因此光刻胶生产商需要调整光刻胶配方以满足差异化需求。而光刻胶达到下游客户要求的技术指标后,还需要进行较长时间验证测试(1-3年)。因此,一旦达成合作,光刻胶厂商和下游集成电路制造商会形成长期合作关系。

此外,光刻胶更新换代较快,光刻胶厂家出于技术保密考虑,一般会和上游原料供应商进行密切合作,共同开发新技术,增大了客户的转换成本。因此,光刻胶行业的上下游合作处于互相依赖互相依存的关系,市场新进入者很难与现有企业竞争,签约新客户的难度高。

4、原材料壁垒:原料国产化率低

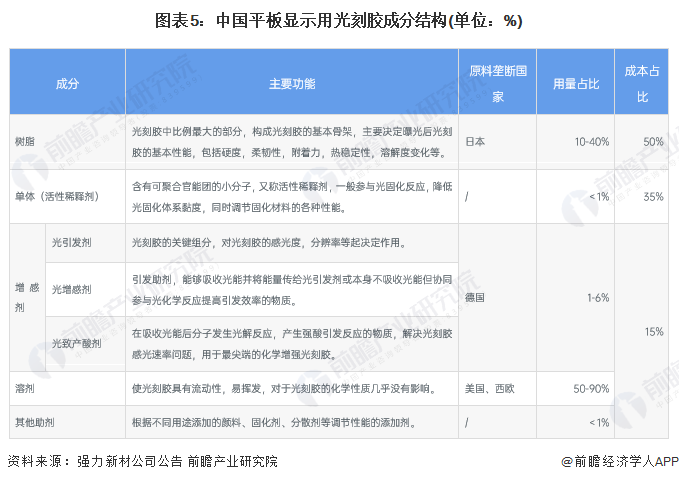

国内产业链尚不完善,上游原材料是影响光刻胶品质的重要因素,目前我国光刻胶原材料市场基本被国外厂商垄断,尤其是树脂和感光剂高度依赖于进口,国产化率很低,由此增加了国内光刻胶生产成本以及供应链风险。

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对光刻胶行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光刻胶行业发展轨迹及实践经验,对光刻胶行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT