预见2023:《2023年中国生物质能发电行业全景图谱》(附市场现状、竞争格局和发展前景等)

行业主要上市公司:伟明环保(603568)、瀚蓝环境(600323)、联美控股(600167)、江苏新能(603693)、长青集团(002616)、宁波能源(600982)、物产环能(603071)、光大环境(00257.HK)、上海环境(6012008)、中国天楹(000035)等

本文核心数据:生物质能发电行业产业链结构;中国生物质能发电装机规模;中国生物质能发电量

行业概况

1、定义

生物质发电是利用生物质所具有的生物质能进行发电。按照原料的不同,生物质发电主要分为农林生物质发电、垃圾发电和沼气发电。根据发电原理的不同,生物质发电可以分为直燃发电、混合燃烧发电、气化发电、沼气发电等方式。

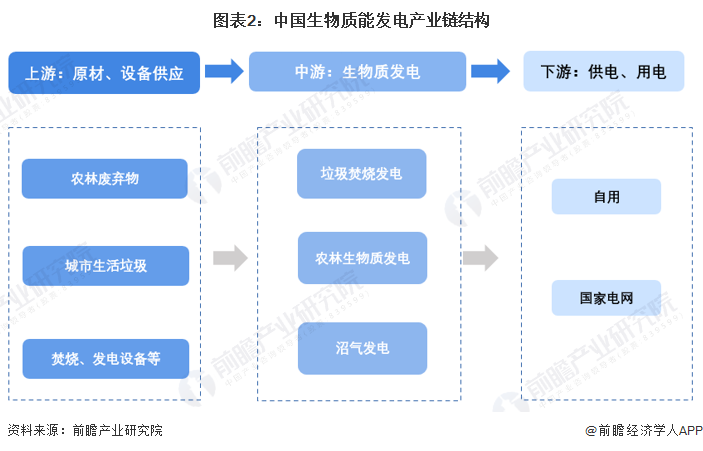

2、产业链剖析:中游为核心环节

生物质发电的上游主要为生物质原料供应商、焚烧设备、发电设备供应商等;中游为生物质发电企业,包括垃圾焚烧发电企业、农林生物质发电企业以及沼气发电企业;下游为国家电网等供电机构,或是企业/用户自用。

生物质能发电行业上游代表性供应商包括启迪环境等垃圾回收、处置机构,华光环能、西子洁能等设备供应商;中游代表性生物质发电企业包括伟明环保、瀚蓝环境、江苏新能、长青集团、中国天楹等。

行业发展历程:目前处于全球领先阶段

中国沼气发电发展早于其他生物质发电技术,于20世纪60年代起步,但早期沼气发电项目较少,且处于零散发展阶段。20世纪80年代末,垃圾焚烧发电项目开始起步,到90年代行业仍处于探索发展阶段。21世纪初,国家开始重视生物质能发电行业的发展,垃圾发电、沼气发电项目开始增加,农林废弃物发电进入起步阶段。2006年-2018年,中国生物质能发电项目增长较快。2019年以来,中国生物质能发电装机规模全球第一。

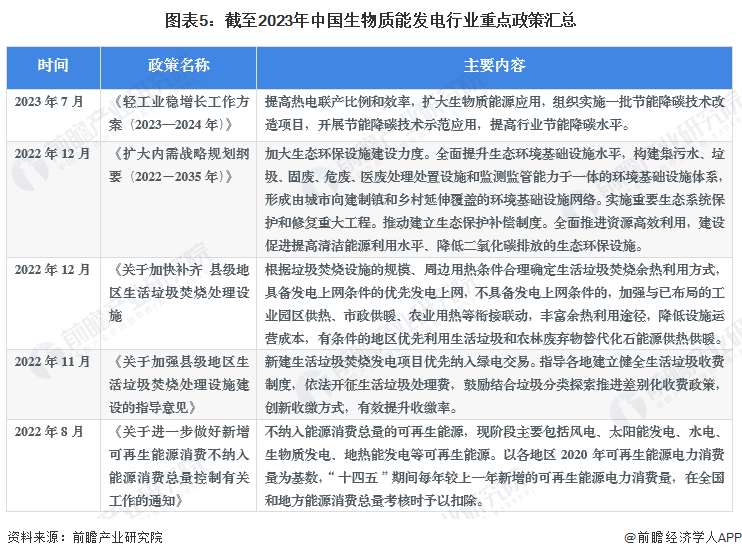

行业政策背景:鼓励生物质能发电行业持续发展

近年来,国家持续发布多项政策,鼓励发展生物质能发电行业,重点发展垃圾焚烧发电等领域。扩大生物质能应用,提升生物质能在能源消费中的比例。

行业发展现状

1、生物质能发电累计装机规模:2022年超过4000万千瓦

2017-2022年,中国生物质能发电累计装机规模持续增长,2022年突破4000万千瓦,达到4132万千瓦,较2021年底增长8.8%。

2、生物质能发电量:超过1800亿千瓦时

2017-2022年,中国生物质能发电量随着装机规模的增长而增长,2019年生物质能发电量超过1000亿千瓦时,2022年全年生物质能发电量达到1824亿千瓦时,较2021年的发电量增长11.42%。

行业竞争状况分析:长青集团生物质能发电量领先

2022年,中国生物质能发电上市企业中,长青集团生物质能发电量达到25.63亿千瓦时,领先于其他上市公司。圣元环保、韶能股份等企业生物质能发电量也较大,均超过10亿千瓦时。

注:上述发电量仅统计公布了数据的上市公司。

行业发展前景及趋势预测

1、推动生物质能发电多样化发展,探索垃圾焚烧发电市场化运作

根据《“十四五”可再生能源发展规划》。“十四五”期间,持续推动生物质能多元化发展。稳步发展城镇生活垃圾焚烧发电,在长三角、朱三角地区探索垃圾焚烧发电市场化运作,引导发电补贴逐渐退坡。有序发展农林生物质发电和沼气发电以及生物质热电联产产业。

2、到2028年,生物质能发电累计装机规模将超6400万千瓦

未来,为达成“碳中和、碳达峰”的目标,生物质能发电等可再生能源仍是国家能源体系建设的主要内容。垃圾焚烧发电和农林生物质发电在生物质能发电中占据主流,随着垃圾、农林生物质资源回收、利用率的提升,垃圾焚烧发电和农林生物质发电装机规模将保持增长。沼气发电目前规模较小,但也处于有序发展状态。到2028年,预计中国生物质能发电累计装机规模将超过6400万千瓦。

更多本行业研究分析详见前瞻产业研究院《中国生物质能发电产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物质能发电产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物质能发电产业发展轨迹及实践经验,对生物质能...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT