预见2023:《2023年中国造纸行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:玖龙纸业(02689);山鹰国际(600567);景兴纸业(002067);荣晟环保(603165);博汇纸业(600966);维达国际(03331);民丰特纸(600235);山东晨鸣(000488);太阳纸业(002078)等

本文核心数据:行业产销量;行业市场规模;行业集中度;行业产销量预测等

行业概况

1、 定义

造纸是指通过机械的、化学的或二者结合的方法,把植物纤维加工成纸浆;然后通过手工或机器抄造的方法,把纸浆及其添加剂混合均匀而制成纸产品的过程。从事纸产品生产的行业称为“制浆造纸工业”,简称“造纸工业”。按学科划分,造纸工业隶属于化学工业、纤维工业;按资源划分,则应纳入森林工业。在中国,造纸工业被列入轻工业的范畴。

我国造纸行业产品主要包括新闻纸、未涂布印刷书写纸、涂布印刷纸、生活用纸、包装用纸、白纸板、箱板纸、瓦楞原纸、特种纸。

2、产业链剖析

造纸行业的产业链从上游到下游依次可划分为:原材料及制浆、纸类制造、纸类应用。上游中,制浆业可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、印刷用纸、生活用纸、包装用纸、特种纸等,其中,新闻纸的主要生产企业有华泰纸业、华伦君泽等,包装用纸的主要生产企业有山鹰纸业、玖龙纸业、太阳纸业、博汇纸业等,生活用纸的主要生产企业有银鸽集团、维达纸业、中顺洁柔等,特种纸的制造企业有民丰特纸等;下游对应不同细分产品,其应用行业也不同。

行业发展历程:处于高质量发展期

根据行业的发展特点,我国造纸行业主要分为发展期、平台期、稳定期、高质量发展期四个阶段:

行业发展现状

1、高污染的重要基础原材料

造纸行业是典型的高污染类行业,而造纸产业关联度巨大,涉及林业、农业、机械制造、化工、热电、交通运输、环保等多个产业,对上下游产业的经济有一定拉动作用,纸及纸板的生产和消费水平已经成为衡量一个国家现代化水平和文明程度的重要标志之一。此外,造纸行业的市场特征还包括资本技术密集、受资源约束强、具有周期性等。

2、行业企业数量回升,亏损企业占比激增

从纸及纸板生产企业数量来看,2018-2022年,企业数量呈先下降后缓慢回升趋势,2020年企业数量达到最低值。2022年底,中国纸及纸板生产企业数量达到2561家。较2021年同比上升5.56%。从亏损企业情况来看,2022年底中国纸及纸板亏损的生产企业达770家,同比上升70%以上,占比达到30%以上,占比达到五年来最高值。

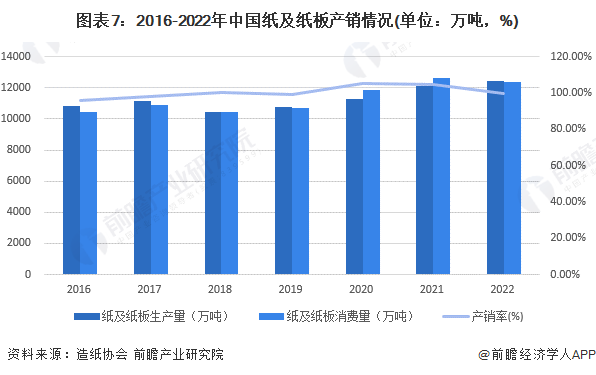

3、国内供需情况:纸及纸板产销平衡

2016-2022年,中国纸及纸板产量与销量均呈波动上升趋势。2022年,中国纸及纸板产量与销量均超过1.24亿吨;综合来看,2016-2022年,中国纸及纸板产销量稳定在100%左右,行业供需较为平衡。

4、纸及纸板规模波动增长

从纸及纸板生产企业总营收来看,2018-2022年,中国纸及纸板生产企业总营收呈先下降后上升趋势,2020年营收达到最低值。2022年,2561家纸及纸板生产企业营业收入达到8899亿元,较2021年同比增长4%。

行业竞争格局

1、区域竞争:产量主要集中在东部地区

根据中国造纸协会调查资料,2022年我国东部地区11个省(区、市)纸及纸板产量占全国纸及纸板产量比例为67.5%;中部地区8个省(区)比例占19.6%;西部地区12个省(区、市)比例占12.9%。

2、企业竞争:龙头企业产量占比13%

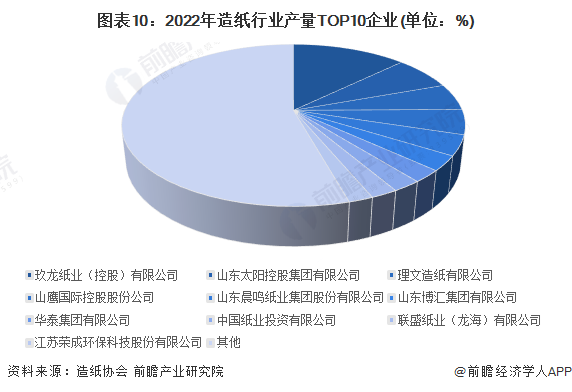

中国造纸行业市场中的龙头企业为玖龙纸业,2022年按产量算市占率达到13%左右;第一梯队企业包括的山东太阳、理文造纸、山鹰国际、山东晨鸣,产量排名第2至第5,市占率均在4%-7%之间;山东博汇、华泰集团、中国纸业、联盛纸业、江苏荣成位于第6-10名。

行业发展前景及趋势

1、技术更新带动供给增长,限塑令加速塑料替代

随着我国造纸行业技术的不断更新升级,行业生产效率将不断提高;随着绿色环保纸制品在包装、工业等行业的不断应用,同时限塑令加速了纸制品对塑料制品的替代,行业需求将稳定扩张。综合来看,中国纸及纸板产量、销量均将维持低速稳定增长,到2028年产量、销量均将接近1.5亿吨。

2、行业加速产业结构调整,国产企业走出国门

我国造纸行业将继续加速产业结构调整,未来行业将更注重质量、更关注行业技术创新,企业也将不断走出国门,走向国际。

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT