预见2023:《2023年中国空分设备行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:杭氧股份(002430)、苏氧股份(836692)、福斯达(603173)、蜀道装备(300540)、中泰股份(300435)等

本文核心数据:中国空分设备市场规模;中国空分设备进出口;中国空分设备企业综合品牌排名;中国空分设备产业区域分布;中国空分设备市场竞争格局

行业概况

1、定义:混合气体分离成套设备制造

空分设备即以空气为原料,通过压缩循环深度冷冻的方法把空气变成液态,再经过精馏而从液态空气中逐步分离生产出氧气、氮气及氩气等惰性气体的设备。

根据国家统计局制定的《国民经济行业分类与代码》(GB/T4754-2017),我国把空气分离设备归入制造业(国统局代码C)中的通用设备制造业(C34)下分烘炉、风机、包装等设备制造(C346)中的气体、液体分离及纯净设备制造(C3463)。

空分设备按1000m³/h与10000m³/h临界值的产量大小可以分为大型空分设备、中型空分设备、小型空分设备;按其配套换热器的不同可以分为全板式空分设备、管板式空分设备、管式空分设备;按流程所需压力大小的不同分为高压流程、中压流程、低压流程、高低压流程等。

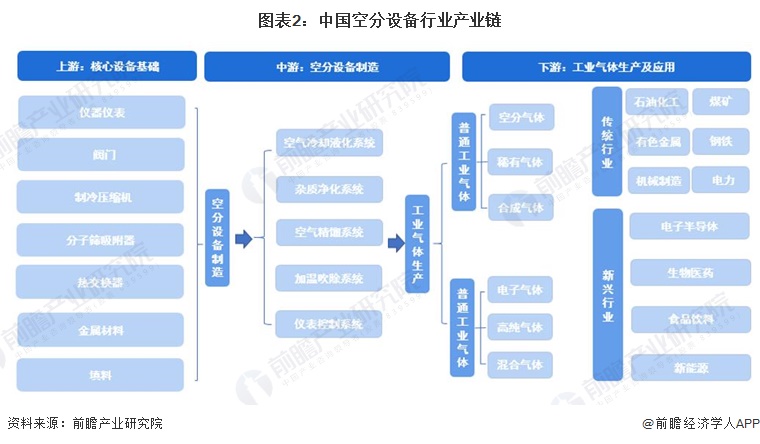

2、产业链剖析:空分市场需求扩容

随着我国空分设备制造业的发展,其制造工艺不断趋于完善与精细化。2021年以来,全球经济的复苏带动国内传统行业对工行气体需求量的不断增加,同时,半导体、生物医疗等新兴行业对高纯度气体的需求体量逐年攀升,下游应用市场需求的扩张为空分设备需求量的提高提供强有力的助力;此外,从我国空分设备最大的下游市场化工和冶金行业来看,高技术、高附加值产品是我国传统企业结构性优化调整的重点发展方向,由此对空分设备的技术发展与大型空分设备提出了更高的要求。从空分设备产业链的上下游来看,其主要分为上游核心制造设备及原料的供应;中游空分设备制造;下游工业气体的生产及应用。

从产业链条来看,上游核心制造设备及原料的供应阶段主要包括仪器仪表、阀门、制冷压缩机、分子筛吸附器、热交换器、金属材料、填料等。中游即空分设备制造,主要包括空气冷却液化系统、杂质净化系统、空气精馏系统、加温吹除系统、仪表控制系统等。下游气体分离、提纯阶段主要的产物为氧气、氮气、氩气等普通工业气体与高纯气体、电子气体等特种气体。

空分设备的应用市场涉及面广泛,从石油化工、煤矿、钢铁等传统行业至电子半导体、生物医药等新兴行业均对其有较大的需求。随者中国对节能环保关注度的持续提升,对传统制造业绿色改造的层层推进,叠加新兴行业发展势头强劲,更大规模的空分设备需求不断释放。

行业发展历程:行业发展迅猛,比肩国际水平

1953年,哈尔滨制氧机厂自行研发出2套30m³/h的制氧机,我国第一套制氧机诞生。两年后,杭氧股份前身杭州通用机器厂研制出30m³/h的制氧机,我国由此打破空分产业的空白期。20世纪70年代开始,我国通过引进欧洲地区大型空分设备的技术设计提高国产大中型空分设备的制造水平;90年代开始,我国大型钢铁冶金和化工企业规模逐渐扩张,带动大型空分设备的引进速度加快。以杭氧股份为代表的空分设备制造企业带领国内企业从引进技术,到消化吸收,再到逐步实现自主创新。本土企业从配套能力到设计、制造、安装、运行管理的整体水平逐渐提高,国内空分设备逐步形成以杭氧股份、开封空分、四川空分为核心企业的三足鼎立的局面。2007年,开封空分集团自行开发制造的国内第一套最大规格空分设备53000m³/h特大型双泵内压缩空分设备顺利投产使用,成为中国空分行业飞速发展的一个新的里程碑。表明我国空分设备的设计、制造水平及综合开发能力达到国际先进水平。经过不断的探索,我国的空分设备逐渐打开国门走向国际市场。

行业政策背景:政策加持规范市场竞争

空分设备作为通用设备制造业的重要组成部分,也是国民经济基础性行业的重要支撑装备,其发展离不开政策的支持和推动。“十一五”期间,煤气化燃气-蒸汽联合循环机组等大型高效清洁发电装备等被列为“十一五”后我国装备制造业振兴的重点内容;2019年,工信部发布《国家支持发展的重大技术装备和产品目录(2019年修订)》,其中,将特大型空分关键节能技术列入“重点用能设备系统节能技术”,适用于煤化工、石油化工、冶金等行业的空分设备领域;“十四五”期间,中国通用机械行业对包括通用机械工业整体和12个专业行业(泵、风机、压缩机、阀门、气体分离设备、减变速机、分离机械、真空设备、干燥设备、气体净化设备、冷却设备和能量回收装备)两大部分进行了重点规划。

行业发展现状

1、中国空分设备市场规模逐年扩容

空分设备是生产“工业血液”——工业气体的核心设备,从石油化工、煤矿、钢铁等传统行业至电子半导体、生物医药等新兴行业均对工业气体有较大的需求。“十三五”以来,我国持续推进供给侧结构改革,钢铁、化工等传统行业在“三去一降一补”的政策中逐渐实现产能转型升级。随着煤化工、炼油项目等传统工业的产业规模化、布局一体化,落后产能逐渐被淘汰,加速产能置换被视为项目工作的重中之重,由此也对工业生产的重要辅料如工业气体的纯度等提出了更高的要求。而伴随着下游需求端的加速转型升级,工业气体“母机”空分设备的市场规模得以不断扩容。

中国通用机械工业协会数据显示,2017年,我国空分设备的市场规模仅87.3亿元;2021年,我国空分设备规模已达到272.5亿元,实现三倍速的增长;初步估计2022年我国空分设备的工业产值达311亿元,同比增长14.13%。

2、中国空分设备利润水平攀升

根据气体分离设备行业统计年鉴,我国空分设备利润总额呈现逐年增长的趋势,2020年我国空分设备利润总额达到22.31亿元,增速达10.88%;2021年我国空分设备利润总额提振至24.6亿元,增速为10.26%。我国空分设备技术水平的创新突破使得订单量持续扩容,利润水平逐年攀升。

3、下游需求端以化工及冶金行业为最大应用市场

目前,我国工业气体主要应用于钢铁、石油化工、有色金属、新能源、生物医药、建筑等众多基础性行业,受下游单一行业影响较小。大宗用气市场的下游客户多为钢铁、冶金和新型煤化工等行业,受宏观经济周期性波动较大。福斯达招股说明书披露,按制氧容量计算,化工和冶金行业的工业气体应用基本占据空分设备制氧量的80%以上。

4、空分设备逐渐摆脱进口依赖,以出口市场为主

中国海关总署公布的数据显示,我国空分设备出口产品主要为未列名液化空气或其他气体的机器(HS编码:84196090)、制氧机(HS编码:84196011)与其他制氧机(HS编码:84196019)。从出口企业注册地来看,设备输出地主要集中在主要集中在浙江、江苏、上海,2022年浙江省输出空分设备数量占据全国38%。

由中国海关总署数据统计可看出,我国空分设备市场进出口呈现较大的贸易顺差,进出口额在2021年达到进出口市场的高峰。数据显示,2019-2023年1-4月,空分设备出口量在2021年激增,达到阈值11.07亿美元,此时增速突破212.71%,达到该阶段的顶峰。2021年后中国空分设备出口额如期回落,2022年缩减至3.65亿美元,同比下降67.03%。进口方面呈现相似的趋势,2021年进口空分设备0.84亿美元,同比增长78.19%,达到极高点;2022年进口空分设备0.60亿美元,同比下降28.81%。2023年1-4月,中国空分设备出口额达1.37亿美元,同比上升2.24%;进口额达0.06亿美元,同比增长85.07%。我国空分设备进口额相对较低,且随着本土企业的技术创新,我国逐渐摆脱对空分设备的进口依赖,以出口市场为主。

5、杭氧股份综合实力领跑市场

目前,我国空分设备整体市场化程度较高,市场参与者包括德国林德集团、法国液化空气集团、美国空气产品公司等跨国企业集团,也包括杭氧股份、福斯达、四川空分、开封空分等国内知名企业。在我国政府国产化政策的扶持下,国内空分设备加速攻克技术难关,部分技术领域达到国际水平。杭氧作为国内大型空分设备的龙头企业,凭借大型空分设备的技术优势与设备制造、气体运营及工程等完整的产业链条部署形成强大的竞争力,与跨国企业林德气体与液化空气(中国)抗衡。据CNPP品牌大数据研究院统计发布的2023年空分设备十大品牌榜,杭氧股份以综合指数91.3位列第一;此外,林德气体与液化空气(中国)分别以91.2与90.1分列第二、三。

行业竞争格局

1、区域竞争:空分设备产业重点聚集河南、浙江

我国主要的空分设备企业重点分布在河南与浙江,二者为重点空分设备产业聚集地,广东、江苏、四川等地的空分设备企业数量次之。

综合来看,河南、浙江的空分设备产业处于国内领先水平,杭氧股份、开封空分、开元空分等国内龙头企业聚集于两地,产业集中度整体较高;此外,空分设备龙头跨国公司如林德集团、液空中国等均在上海注册经营并不断向华东、华南地区拓展业务范围;珠三角地区以广州、深圳为核心,持续推进空分设备技术创新的探索。中西部地区由于空分设备产业发展落后,与东部地区则存在不小差距。下图为部分国内代表性企业的区域分布热力图,可以看出,浙江、江苏、广东、河南地区企业集聚度更大,中西部地区空分设备行业发展力有待提高。

2、企业竞争:杭氧股份龙头地位愈发凸显

随着我国经济持续稳定发展的推动,下游对空分设备需求量的景气度不断提高,叠加钢铁等行业持续推进产能置换进一步刺激空分设备的需求,带动我国空分设备的发展从高速发展转型至高质量发展。我国空分设备市场主要包含跨国企业与本土企业两股势力,跨国企业以林德、液太空气为代表;本土企业以杭州杭氧股份有限公司、开封空分设备集团、四川空分设备有限公司为代表。

中国空分设备历经近70年的发展,市场份额加速集聚,国内空分设备企业凭借价格优势与技术实力占据市场相当市场份额。2018年,杭氧股份制氧量达144.3万m³/h,占据市场32.98%份额,此外,法液空、林德两家跨国企业分别以21.41%、16.85%的市场占有率分列二三;2020年,杭氧股份制氧量达169.39万m³/h,市场占有率为43.21%;2021年,杭氧股份制氧量达233.39万m³/h,占据市场48.24%份额,空分设备市场集聚效应越发凸显,杭氧股份龙头地位加速稳固。

行业发展前景及趋势预测

1、中国空分设备市场长坡厚雪,2025年规模有望突破400亿

从整体市场规模来看,2019-2022年,中国空分设备市场规模呈逐年上升趋势,增速有所放缓。从我国空分设备最大的下游应用市场化工和冶金行业来看,高技术含量、高附加值产品是我国传统企业结构性优化调整的重点发展方向,由此也对空分设备的技术发展与大型空分提出了更高的要求。此外,我国新型煤化工项目正在稳步推进,《煤炭工业“十四五”现代煤化工发展指导意见》表明,预计至2025年底,我国建成煤制油产能、煤制气产能、煤制烯烃产能、煤制乙二醇产能将大幅提升,增量市场将带来更大程度地空分设备市场扩容。结合空分设备行业龙头企业的订单量增长情况及未来发展前景,预计到2025年中国空分设备整体市场有望突破400亿规模。

2、空分设备产业龙头效应凸显,加快技术变革已成大势所趋

结合我国空分设备制造行业发展现状来看,我国空分设备制造企业未来将发挥自身行业优势朝工业气体供应商的身份转型升级。未来我国空分设备企业将以开发重大国产化装备为重点,空分设备制造企业持续技术创新加快推进空分设备产业变革。

以杭氧股份、四川空分、开封空分、开元空分、福斯达、蜀道装备等企业为代表的空分设备研发行业均致力于设备性能指标的突破。

更多本行业研究分析详见前瞻产业研究院《中国空分设备(空气分离设备)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对空分设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来空分设备行业发展轨迹及实践经验,对空分设备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT