预见2023:《2023年中国种子行业全景图谱》(附市场现状、竞争格局及发展趋势等)

行业主要上市公司:隆平高科(000998)、大北农(002385)、北大荒(600598)、登海种业(002041)、丰乐种业(000713)、万向德农(600371)、荃银高科(300087)、苏垦农发(601952)、敦煌种业(600354)、神农科技(300189)、新农开发(600359)、锦棉种业(430468)等

本文核心数据:种子行业产业链结构;中国主要种子产品新产数量;中国农作物种子市值

行业概况

1、定义

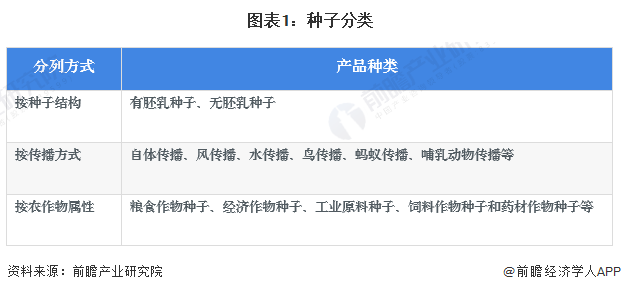

种子是裸子植物和被子植物特有的繁殖体,粮食、棉花等均来源于种子的繁殖。在现代农业中,种子位于产业链的顶端,是农业的核心资料,因此种子也被称为农业的“芯片”。按照种子结构、传播方式和农作物属性三种方式,可将种子分成不同类产品。

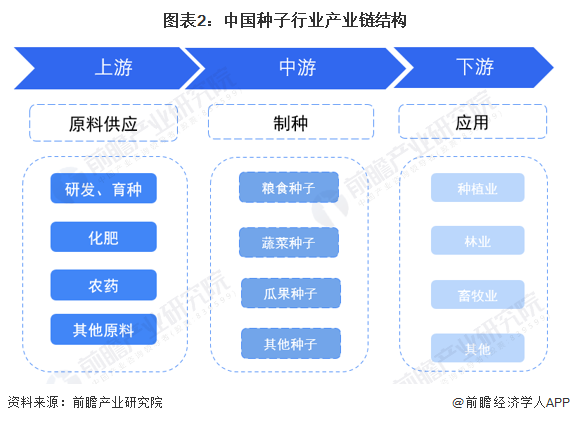

2、产业链剖析:上游育种、中游生产为核心环节

从农业种植产业链来看,种子属于前端行业。而从种子行业的产业链来看,种子终端产品属于中游生产的产成品。行业上游主要包括化肥原料、育种等领域,下游为种植业、林业等农业应用服务领域。

种子行业上游种子研发机构包括中国农业大学、中国农业科学院、隆平高科等;中游种子生产企业主要包括隆平高科、登海种业、丰乐种业、万向德农、荃银高科等;下游种植业企业主要包括东方集团、宏辉果蔬等,林业企业包括福建金森、平潭发展等。

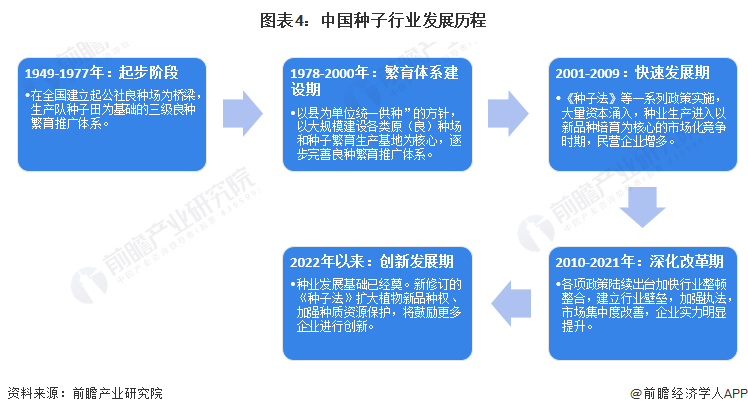

行业发展历程:目前处于创新开发阶段

中国种业发展历程可划分为5个阶段,以2000年《种子法》实施为标志,中国种业进入市场化发展阶段。2022年,中国修订《种子法》,加大了对于种子新品种权的保护,鼓励企业研发创新,中国种子行业进入了创新发展阶段。

行业政策背景:推动产品创新

近年来,国家高度重视现代农作物种业发展,出台了一系列政策措施,重点建立商业化育种体系、农用生物产品创新及农作物种子生产经营许可管理等。

行业发展现状

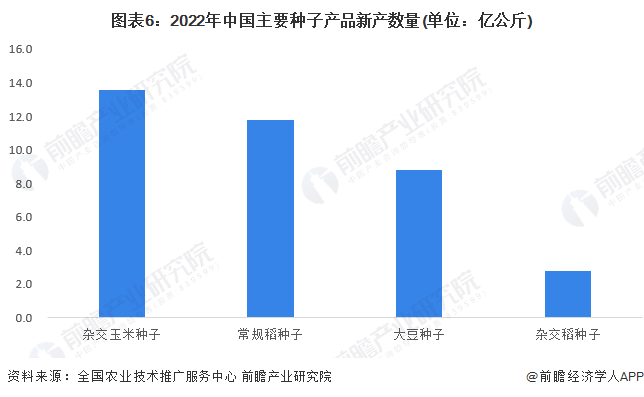

1、主要种子产品新产数量:2022年约为37亿公斤

2022年,中国杂交玉米、大豆种子、水稻种子新产合计约37亿公斤。其中,杂交玉米种子新产最高,达到13.6亿公斤。

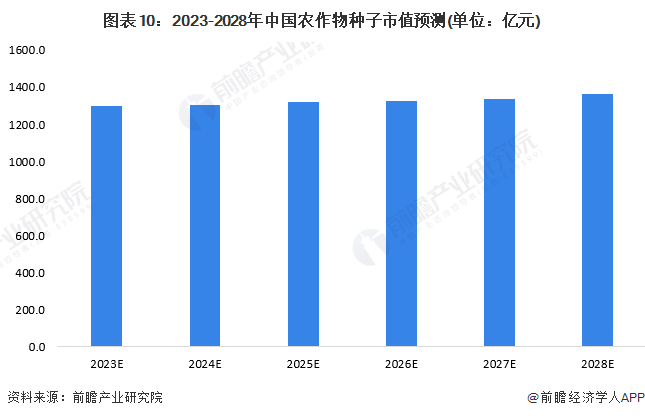

2、农作物种子市值:在1200亿元左右

2016-2020年,中国农作物种子的市场较为稳定,供给较为均衡,农作物种子市值基本在1200亿元左右波动。初步统计,2022年中国农作物种子市值约为1293亿元。

注:2022年数据为初步统计结果。

行业竞争状况分析:隆平高科种子业务营收领先

2022年,在中国种子行业上市公司中,隆平高科、荃银高科、苏垦农发等种子业务营收规模领先。隆平高科种业收入超过35亿元,位列行业第一。荃银高科种业营收超过20亿元,苏垦农发超过15亿元,分别位列第二和第三。

行业发展前景及趋势预测

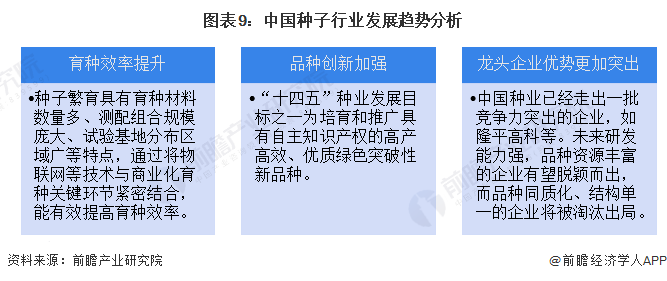

1、育种效率提升、创新加强、龙头脱颖而出

种子繁育在物联网等新技术的推动下,效率将逐渐提升,物育种信息管理平台等将帮助降低专家劳动强度,提升信息沟通效率。

“十四五”,种子产品创新仍是重点发展方向,培育高产高效、优质绿色突破性新品种是行业发展的趋势。

在竞争方面,“大而不强”的局面将逐渐改善,企业技术研发实力提升,产品数量丰富,优势企业脱颖而出,市场占比将逐渐提升。

2、到2028年,农作物种子市值达到1366亿元

中国粮食类种子供需较为平衡,蔬菜瓜果类产品需求仍有发展空间,行业整体处于小幅增长状态。到2028年,中国农作物种子市值在1366亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国种子行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:种子行业研究范围、行业发展背景、行业特性;世界种业发展状况以及经验借鉴、世界种业竞争格局变化趋势;国内种子行业市场竞争状况,外国种业公司在华布局...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT