预见2023:《2023年中国新能源客车行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:宇通客车(600066.SH)、中通客车(000957.SZ)、亚星客车(600213.SH)、安凯客车(000868.SZ)、福田汽车(600166.SH)、金龙汽车(600686.SH)、比亚迪(002594.SH)、东风汽车(600006.SH)、长安汽车(000625.SZ)

本文核心数据:新能源客车产量;新能源客车市场结构;新能源客车销售市场

行业概况

1、行业定义与分类

新能源客车是指采用电动、混合动力、燃料电池等非传统燃油作为动力来源的客车。基于不同的划分标准,新能源客车产品按照用途可分为新能源公交客车、新能源公路客车、新能源校车和其他;按照动力类型分为电动客车、混合动力客车、燃料电池客车等;按照长度分为轻型(5米<长度≤7米)、中型(7米<长度≤10米)、大型(10米<长度)。

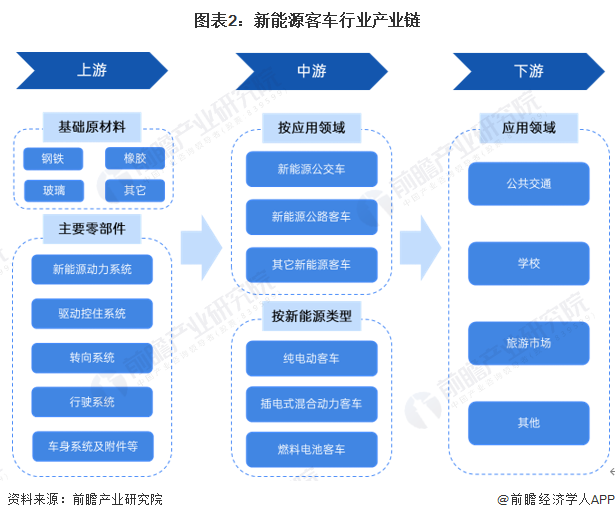

2、产业链剖析:产业链参与主体多元化

近年来,随着新能源汽车的不断普及,环保意识增强,节能减排需求以及新能源技术不断创新,新能源客车需求持续增长。

从新能源客车产业链环节来看,上游包括钢铁、橡胶、玻璃等基础原材料,以及新能源客车动力系统、驱动控制系统、转向系统、行驶系统等核心零部件;从产业链中游为新能源客车整车制造,按应用领域分为新能源公交车、新能源公路客车等;按新能源类型分为纯电动客车、插电式混合动力客车和燃料电池客车;从产业链下游来看,应用领域包括公共交通、学校、旅游以及其它特殊应用领域。整体来看,新能源客车产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游基础原材料代表企业有首钢股份、赣锋锂业、天普股份、福耀玻璃等,核心零部件代表企业有杭齿前进、双环传动、远东传动、江特电机、宁德时代等;产业链中游代表企业有宇通客车、中通客车、亚星客车、金龙汽车、比亚迪、中车时代电动汽车等新能源客车制造商;从产业链下游来看,应用主体包括各地交通集团、学校等。

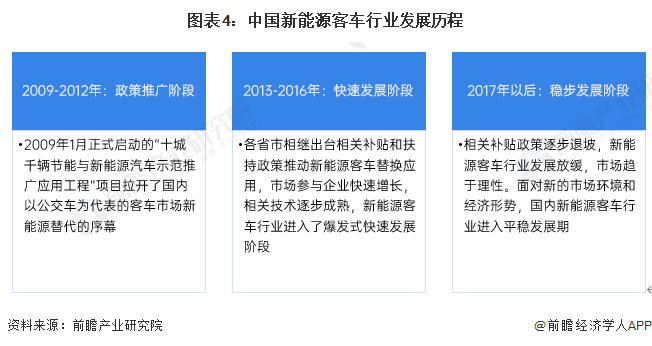

行业发展历程:行业正处于稳步发展阶段

2009年1月,中国科技部、财政部等四部委联合启动了“十城千辆节能与新能源汽车示范推广应用工程”项目,主要内容是通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行,涉及这些大中城市的公交、出租、公务、市政、邮政等领域,力争使全国新能源汽车的运营规模到2012年占到汽车市场份额的10%。此后,中国汽车行业全盘开启轰轰烈烈的新能源化进程。以公交领域为代表的新能源客车市场持续走在前列;从2013年开始,客车领域的新能源化替代需求不断增加,新能源客车销量快速增长,2016年国内客车市场的新能源渗透率也首次超过50%;2016年以后,随着国家在新能源领域的财政补贴逐渐退坡,中国新能源客车市场销量规模呈现持续小幅下滑的态势。特别是在2020年新冠肺炎疫情爆发后,公共交通出行需求大幅下滑,从而影响了整个客车行业的发展,目前国内新能源客车行业处于稳步发展阶段。

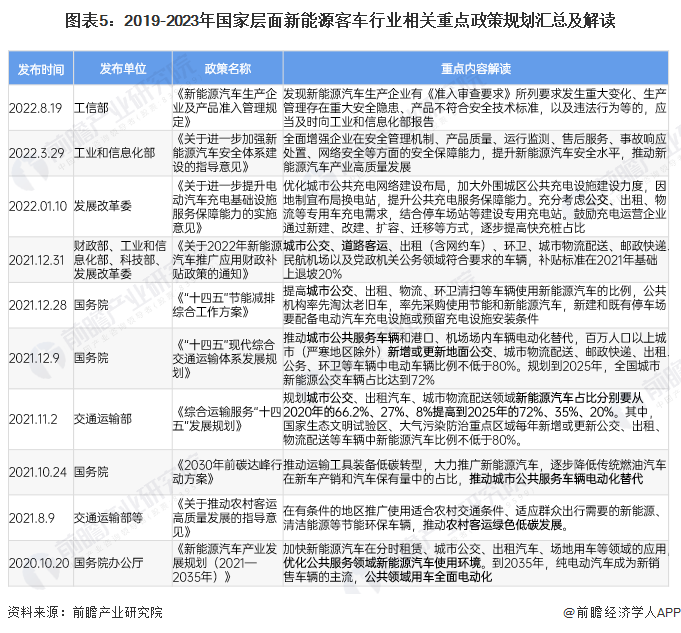

行业政策背景:公交客运新能源替换仍然是行业发展重点领域

在国家层面产业政策及规划层面,尚未发布专门的新能源客车产业规划政策,但在交通运输规划、汽车工业规划、节能减排政策规划中均有涉及。例如国务院发布的《“十四五”现代综合交通运输体系发展规划》,明确提出要推动城市公共服务车辆电动化替代,百万人口以上城市(严寒地区除外)新增或更新地面公交车辆中电动车辆比例不低于80%,到2025年全国城市新能源公交车辆占比达到72%,公交客运新能源替换仍然是行业发展重点领域。

行业发展现状

1、公路营运载客汽车数量持续下降

近年来,我国公路客运市场受高速铁路、城际铁路、私家车出行替代的影响,公路客运量呈现持续性下降态势,受此影响,全国公路营运载客汽车拥有量也呈现波动下降态势,截止2022年中国拥有公路营运汽车数量55.42万辆,较2021年下降了5.6%。

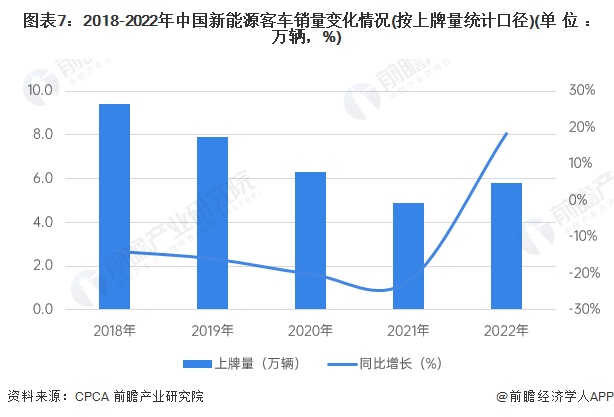

2、新能源客车年销售量波动下降

从新能源客车销售市场来看,参考乘用车市场信息联席会CPCA发布的新能源客车上牌量数据,2018-2021年我国新能源客车上牌量逐年下降,2022年有所回升,全年接近6万辆。

3、客车销售市场新能源渗透率不足15%

由于2016年开始国内新能源汽车补贴政策持续退坡,以及技术等限制因素的影响,2018-2021年国内客车销售市场(按上牌量统计口径)新能源渗透率有下降态势,2022年有所回升,但仍然不足15%。

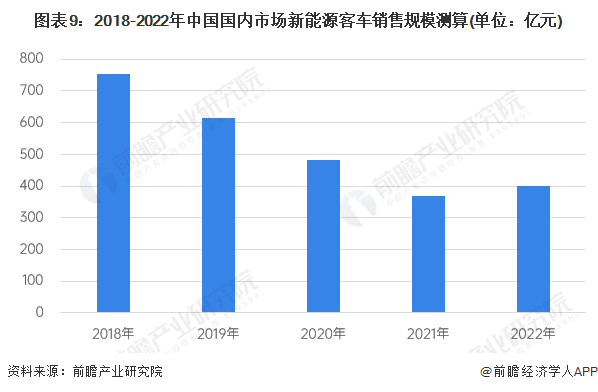

4、国内新能源客车销售市场规模约400亿元

参考行业领先企业的销售数据测算不同规格新能源客车的平均销售单价,再基于“市场规模=销量*销售单价”公式测算得到2022年国内新能源客车销售市场规模在400亿元左右。

行业竞争格局

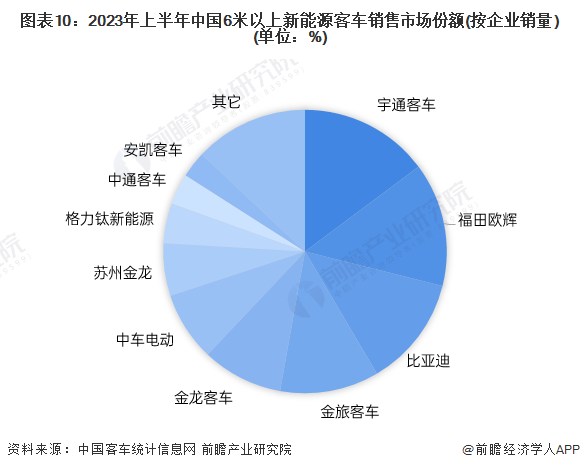

1、企业竞争:市场集中度较高,头部企业领先优势明显

从新能源客车市场销量来看,根据中国客车统计信息网统计的6米以上新能源客车销量数据,2023年上半年,宇通客车位居全国第一,销量占比接近15%,其次是福田欧辉、比亚迪、金龙客车,上述企业销量市场占比份额均在10%以上,CR4企业销量市场集中度超过50%,CR10企业销量市场集中度超过80%,国内新能源客车市场集中度较高。

注:上述统计口径为纳入中国客车统计信息网统计的国内重点客车企业销售的6米以上新能源客车销量,统计时间为2023年1-6月。

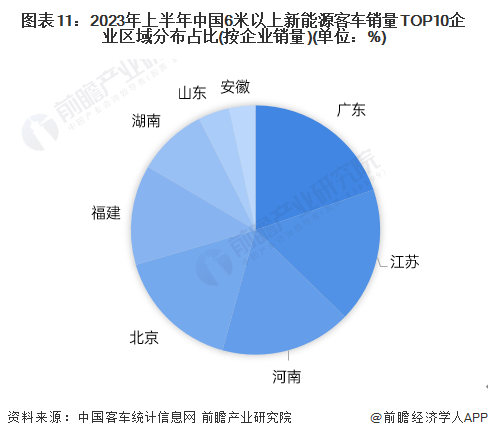

2、区域竞争:广东、江苏等地新能源客车市场竞争较为激烈

根据2023年上半年中国6米以上新能源客车销量TOP10企业的区域分布来看,广东和江苏地区的企业数量最多、销量前二,上述地区的新能源客市场竞争较为激烈。

注:上述统计口径为纳入中国客车统计信息网统计的国内重点客车企业销售的6米以上新能源客车销量,统计时间为2023年1-6月。

行业发展前景及趋势预测

1、预计到2028年中国新能源客车行业市场规模超过470亿元

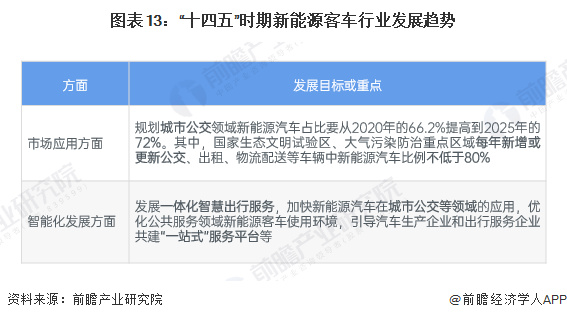

根据交通运输部发布的《综合运输服务“十四五”发展规划》,我国城市公交领域新能源汽车占比要从2020年的66.2%提高到2025年的72%以上。随着我国“蓝天保卫战”的持续推进,传统柴油客车市场的发展面临巨大危机,新能源客车市场还有进一步增长空间。根据中国汽车流通协会资料,预计“十四五”时期国内新能源汽车销量年均增速在3%,测算2028年中国新能源客车行业市场规模超过470亿元。

2、未来城市公交领域新能源汽车占比将进一步提升,新能源客车智能化发展趋势将更加明显

根据国务院发布的《新能源汽车产业发展规划(2021-2035年)》以及交通运输部发布的《综合运输服务“十四五”发展规划》,涉及新能源客车行业发展规划及重点内容包括:规划2025年城市公交领域新能源汽车占比达到72%,发展一体化智慧出行服务,新能源客车智能化发展趋势将更加明显。

更多本行业研究分析详见前瞻产业研究院《中国客车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对客车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来客车行业发展轨迹及实践经验,对客车行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT