【投资视角】启示2023:中国神经介入行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要上市公司:沛嘉医疗-B(9996.HK)、归创通桥-B(2190.HK)、心玮医疗-B(6609.HK)、先瑞达医疗-B(6669.HK)、赛诺医疗(688108.SH)、康德莱医械(1501.HK)、微创脑科学(02172.HK)等

本文核心数据:神经介入融资规模;神经介入融资产品结构

神经介入投融资活跃度在2021年达到顶峰

从神经介入领域投融资数据来看,神经介入领域投融资活跃度波动变化。2021年,神经介入融资达到顶峰,发生融资事件15起,融资规模超过30亿元;2022年以来,市场融资活跃度有所下降,2022年发生融资事件7起,融资规模约为5.8亿元。

注:1)上述统计时间截至2023年8月10日,下同;2)按各事件公开披露信息统计,美元按当年平均汇率换算。

神经介入行业资本化进程加速

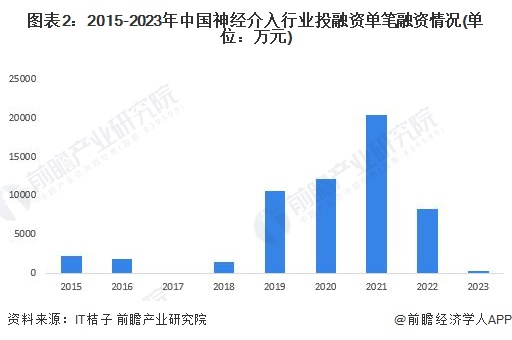

从单笔融资金额来看,神经介入行业单笔融资金额呈现先增长后下降趋势,2015-2023年,除2020年和2021年超过1亿元以外(其中2021年超过2亿元),其他年份均在亿元以下。

从投融资轮次分析,我国神经介入企业资本化进程加速。2017年以前,神经介入行业投融资事件均为天使轮、A轮及A轮以前;2018年以来,B轮及以后轮次后期融资事件逐渐增加,2020-2021年,早期融资事件占比仅为40%;2023年以来的4起融资事件,仅有一起为早期融资。

神经介入投融资事件江苏最多

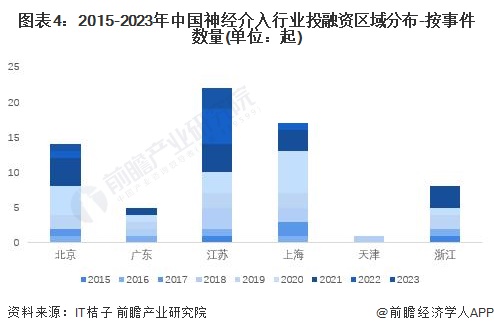

从神经介入行业的企业融资区域来看,目前江苏的融资事件最多,截至2023年7月累计达到22起;其次为上海和北京,分别累计17起和14起;2023年以来的4起融资事件,分别发生在江苏(3起)和北京(1起);整体来看,江苏、上海和北京神经介入企业融资活跃度相对较高。

神经介入行业投融资产品主要为神经介入器械

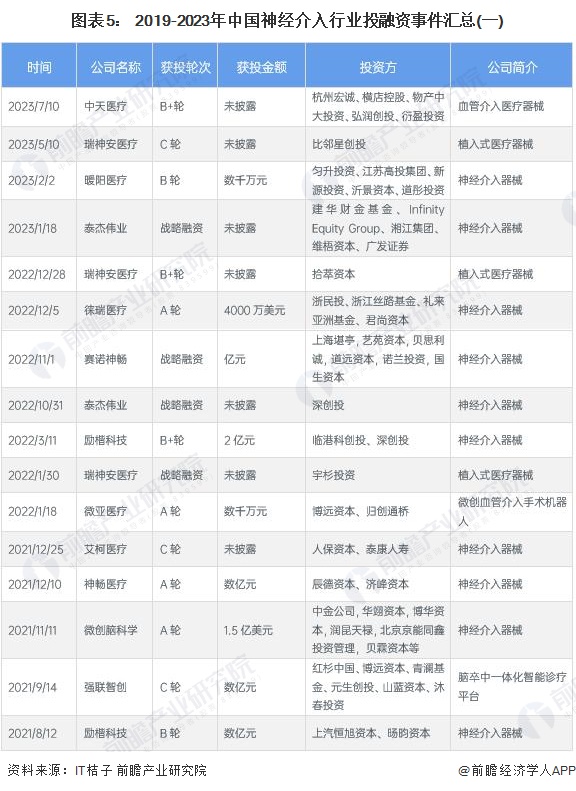

2019-2023年,我国神经介入行业的主要投融资事件如下:

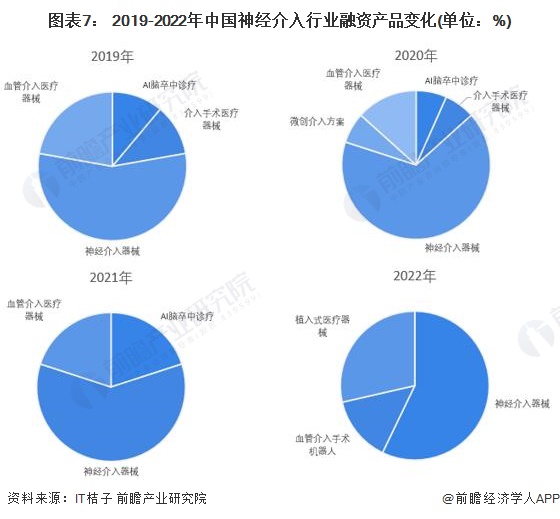

从2019-2022年融资企业的主营产品来看,2019-2021年,投资热点均集中在神经介入器械领域,其次为血管介入器械及综合植入式医疗器械企业;2022年,以血管介入手术机器人为主营产品的微亚医疗完成数千万A轮投资,神经介入产业生态愈加丰富。

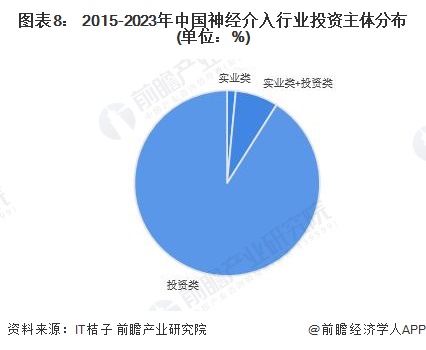

神经介入行业的投资者以投资类企业为主

根据对神经介入行业投资主体的总结,目前我国神经介入行业的投资主体主要以投资类为主,代表性投资主体有礼来亚洲基金、深创投、红杉中国、高瓴资本等;实业类的投资主体有丽珠医药、复星医药、天助医疗等。

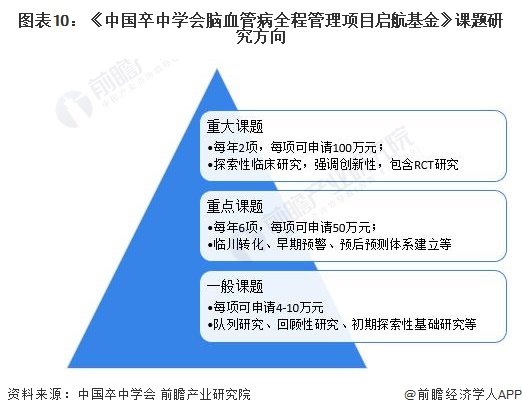

“启航基金”为脑血管病诊疗研究保驾护航

2020年,由中国卒中学会主办,江苏先声药业有限公司协办的《中国卒中学会脑血管病全程管理项目启航基金》(以下简称“启航基金”)项目正式启动;“启航基金”项目主要对脑血管病的基础、临床及转化研究进行资助,从项目公示结果来看,自“启航基金”项目成立以来,共资助脑血管疾病相关研究项目248个,其中重大/重点项目14个,一般项目234个。

注:截至2023年8月10日。

“启航基金”项目的设立,有助于推动我国脑血管病领域研究的发展,项目课题研究方向涵盖范围较广;此外,脑血管病诊疗领域还有国家卫生健康委能力建设和继续教育中心神经系统及微创介入重大课题资助、山东省神经科学学会急性脑卒中研究专项基金等基金项目。神经介入作为脑血管疾病领域的新疗法,在多个基金的推动下,诊疗技术及产品生产制造等方面都将进一步创新发展。

神经介入投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国脑血管介入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对脑血管介入器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来脑血管介入器械行业发展轨迹及实践经验,对脑血...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT