预见2023:《2023年中国连锁药店行业全景图谱》(附市场现状、竞争格局和发展前景等)

连锁药店行业主要上市公司:大参林(603233);益丰药房(603939);老百姓(603883);一心堂(002727);人民同泰(600829);国药控股(01099.HK);健之佳(605266);漱玉平民(301017);同仁堂(600085)等

本文核心数据:中国连锁药店门店数量;中国药店连锁化率;中国连锁药店行业竞争格局

行业概况

1、定义

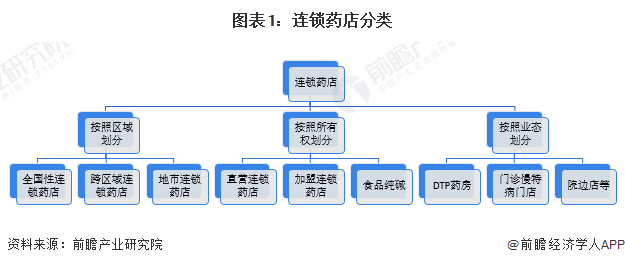

连锁药店是指在一个连锁总部统一管辖下,将有着共同的理念、经济利益、服务管理规范的众多药店,以统一进货或授权特许等方式连接起来,实现统一标准化经营,共享规模效益的一种组织形式。

按连锁区域不同划分,可分为全国性连锁药店、跨区域连锁药店和地市连锁药店;按所有权不同划分,可分为直营连锁药店和加盟连锁药店;按照业态划分,可以分为DTP药房、门诊慢特病门店、院边店等。

2、产业链剖析:下游互联网渠道逐渐兴起

连锁药店产业链上游主要为制造企业、医疗器械生产企业、保健品生产企业以及医药物流供应商等;中游为连锁药店;连锁药店下游主要为线下客户和线上客户,线上客户通过医药电商平台、药店APP等需求获得。

连锁药店上游供应商有复星医药等药品供应商、鱼跃医疗等医疗器械供应商、汤臣倍健等保健品供应商、嘉事堂等医药物流供应商;中游连锁药店代表性品牌有大参林、益丰药房、老百姓等。近年来,连锁药店线上化加快,医药电商、药店APP、官网等线上渠道逐渐建立,连锁药店下游渠道逐渐增加。

行业发展历程:零售药店与国家医疗机构进入协同发展期

从1996年至今,我国连锁药店行业主要经历了以下五个发展阶段:产业初现期、探索发展期、规模扩张期、模式创新期以及协同发展期。

行业政策背景:鼓励连锁药店参与带量采购和门诊统筹

近年来,国家完善药品流通环节,颁布多项政策鼓励药店连锁化经营、参与医保带量采购,推动药店纳入门诊统筹。2020-2023年中国连锁药店行业重点政策汇总解读如下:

行业发展现状

1、中国连锁药店企业数量:达到6650家

2013年以来,中国连锁药店企业数量波动变化,整体呈上升趋势。截至2022年底,中国连锁药店企业数量为6650家,较2021年末增加0.82%。

2、中国连锁药店门店数量:达到36万家

2013年以来中国连锁药店门店数量呈逐年递增趋势,增速波动变化。截至2022年年底,中国连锁药店门店数量达到36万家,同比增长6.7%。

3、中国药店连锁化率:接近58%

近年来,国家政策鼓励药店连锁化发展,简化药店审批流程,鼓励通过兼并重组、加盟等方式开设新门店。2017-2022年,中国药店连锁化率呈现上升趋势,2022年达到57.97%,较2017年提升7.47%。

行业竞争格局

2022年,中国连锁药店上市公司中,国药控股药品零售规模最高,达到330亿元,大参林、益丰药房、老百姓三家连锁药店零售收入均超过150亿元,排名领先。

行业发展前景及趋势预测

1、 连锁化率提升、业务模式创新加快

中国药店连锁化率距离《关于“十四五”时期促进药品流通行业高质量发展的指导意见》政策提出的70%的连锁率目标仍有差距,在国家鼓励药店连锁化经营的政策支持下,药店连锁化率仍有进一步提升的空间。

中国连锁药店业务模式逐渐丰富,线上渠道建设加快,医药电商增加,药店官网、微信平台、APP等渠道逐渐建设完善。门店业务逐渐丰富,DTP药房、院边店、中小成店、门诊慢特病门店等各类型门店开始增加。

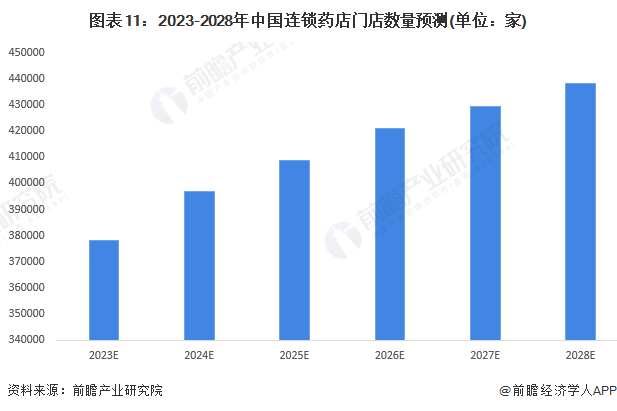

2、到2028年连锁药店门店数量预期超43万家

从市场需求看,中国人均收入逐渐增长、老龄化仍在提升,带动中国医药需求增加;从供给端看,中国连锁药店企业还在推动新店建设和新增加盟店,中国连锁药店门店数量仍有增长潜力。预计到2028年,中国连锁药店门店总数量超过43万家。

更多本行业研究分析详见前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT