预见2023:《2023年中国医疗器械CRO行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:西格医学(873450);博济医药(300404);泰格医药(300347);药明康德(603259);康龙化成(300759)等

本文核心数据:行业供需分析;行业竞争格局;行业市场规模等

行业概况

1、定义

医疗器械从研发到上市销售是一项高技术、高风险、高投入和长周期的复杂系统工程。医疗器械CRO则是接受医疗器械研发生产企业或者组织的委托,代表委托方负责实施医疗器械上市过程中全部或部分的研发与医学试验,以获取商业性报酬的第三方组织。CRO机构通常由熟悉药械研发过程和注册法律法规的专业化人才组成,具备规范的服务流程,在一定区域内拥有合作网络,可以帮助医疗器械生产企业降低研发投入、缩短研发周期、提高研发效率,降低研发失败的风险,加快上市审批流程。

医疗器械产品从研发到上市销售要经过产线筹建、体系建立、工艺开发验证、原材料选型、样品生产、性能验证、注册检验、临床试验、定岗培训、体系考核、注册申报、产品获准注册、生产许可证申请等诸多环节,CRO机构在医疗器械开发的整个生命周期中扮演着重要角色。

2、产业链剖析:上游医疗卫生机构为下游医疗器械的终端市场

医疗器械CRO的上游包括医疗卫生机构、科学仪器厂商、实验动物供应商等;中游为医疗器械CRO服务商;下游主要为医疗器械企业,上游医疗卫生机构又是医疗器械产品的主要终端市场。

行业发展历程:行业处于发展阶段

国内医疗器械CRO最初服务于外资企业医疗器械产品进入中国。2000年以前,由于中国的医疗器械企业数量不多、产品单一,大量的国外企业和国内代理商通过将国外的医疗器械进口销售以获得利润,这一过程中,由于多数国外企业对中国的政策法规和医疗器械审批制度并不了解,这就给CRO企业的发展提供了机会,国内最初的医疗器械CRO企业也由此诞生。2000-2020年,随着国家积极推进医疗器械国产化,医疗器械的研发、注册申报等服务逐渐热门,医疗器械CRO企业开始出现,并积极布局临床试验服务和注册申请服务。2020年至今,专门的医疗器械CRO企业数量逐渐增加,企业提供的服务也开始逐渐覆盖医疗器械全生命周期。

行业发展现状

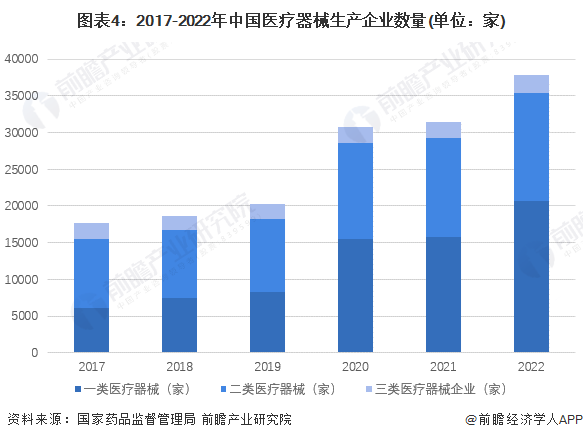

1、行业需求量:医疗器械生产企业逐年递增

根据国家药品监督管理局统计数据,截至2022年底,全国共有3.78万个医疗器械生产企业,较2021年增长20.2%;可生产二、三类医疗器械的企业数量分别为13459个及2509个,呈逐年递增趋势,行业稳步发展。作为医疗器械CRO的下游,医疗器械生产企业数量的增加进一步催生了对于医疗器械CRO的需求。

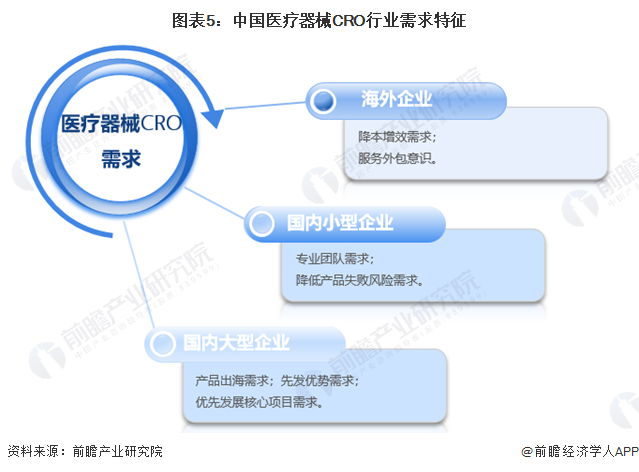

2、行业需求特征:不同类型企业需求各有侧重

中国医疗器械CRO行业发展初期的主要服务对象为海外医疗器械企业,帮助其产品进入中国市场。随着国内医疗器械行业快速发展,国产企业的实力不断增强,医疗器械CRO的服务对象开始发生转变。

总体来说看,中国医疗器械CRO行业下游不同类型的医疗器械企业对医疗器械CRO的需求各有侧重,且持续存在,驱动医疗器械CRO行业发展。

3、行业供给情况:注册申报、临床试验、研发试验与检测服务是热门

从代表性企业的业务覆盖范围来看,研发试验与检测、临床试验、注册申报服务仍是热门。前瞻选取18家代表性企业,其中,业务包含注册申报服务的占88%以上;业务包含临床试验服务的占82%以上;业务包含研发试验与检测服务的占65%左右。

注:选择的18家代表性企业为泰格医药、海河生物、博济医药、药明康德、康龙化成、海金格、西格医学、熠品科技、君岳医药、永铭医学、奥咨达、致众科技、中关村水木医疗、汇通医疗、翔康技术、盛恩医药、凌仕医疗。

4、市场规模:2022年超过140亿元

中国医疗器械行业的自主创新及国产替代进程加速、中国医疗资源配置优化、患者医疗需求增加等因素推动下游医疗器械行业实现快速发展,行业竞争加剧,催生对医疗器械CRO的巨大需求。同时,中国医疗器械CRO企业也在不断进行业务拓展与优化,行业在多因素驱动下实现持续发展。2022年,行业市场规模超过140亿元。

行业竞争格局

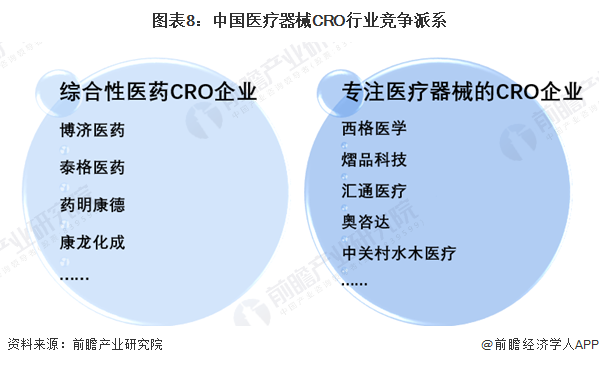

1、企业竞争格局:分为综合型企业和专一型企业

我国CRO行业起步较晚,目前国内综合性CRO企业和药品CRO企业较多,医疗器械CRO企业较少,且以中小型企业为主。根据企业产品的广泛性,中国医疗器械CRO行业企业可分为业务覆盖药品和医疗器械CRO服务的综合性医药CRO企业和专注于医疗器械CRO服务的企业,具体代表性企业如下图所示:

2、区域竞争:区域集中度较高

截至2022年7月,根据企查猫的数据,国内医疗器械CRO机构超过120家。按省份分布来看,北京医疗器械CRO机构达47家,位居国内首位;上海以22家的数量位居其次,且与北京合计占比超50%;广东、江苏、浙江则分别达到17、9、6家。以上五个地区合计占比超过近80%。

行业发展前景及趋势预测

1、2028年市场规模将突破300亿元

随着中国医疗器械行业的蓬勃发展、国家相关支持性政策的发布以及资本助力,未来中国医疗器械CRO行业将实现快速发展,行业集中度将进一步提高,服务范围与服务领域将持续拓展,实现对医疗器械全生命周期的覆盖。前瞻预测,2023-2028年,行业年均增长率将达到12%左右,到2028年行业市场规模将突破300亿元。

2、行业服务领域持续拓展,产业链一体化协同发展,集中度将进一步提高

未来,中国医疗器械CRO的服务范围与服务领域将持续拓展,进一步覆盖医疗器械研发检测、动物实验、临床试验、注册申报、上市后管理全生命周期。医疗器械CRO作为医疗器械产业链的关键环节,将加强与创新链各环节的合作,加速创新资源布局,承担更大的战略规划责任。同时,随着收并购事件的持续发生,行业整合加速,将进入快速发展阶段。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT