【行业深度】洞察2023:中国危废处理行业竞争格局及市场份额(附市场份额、企业竞争力评价等)

行业主要上市公司:上海环境(601200);格林美(002340);清新环境(002573)等

本文核心数据:危废处理行业竞争梯队;危废处理行业企业布局等

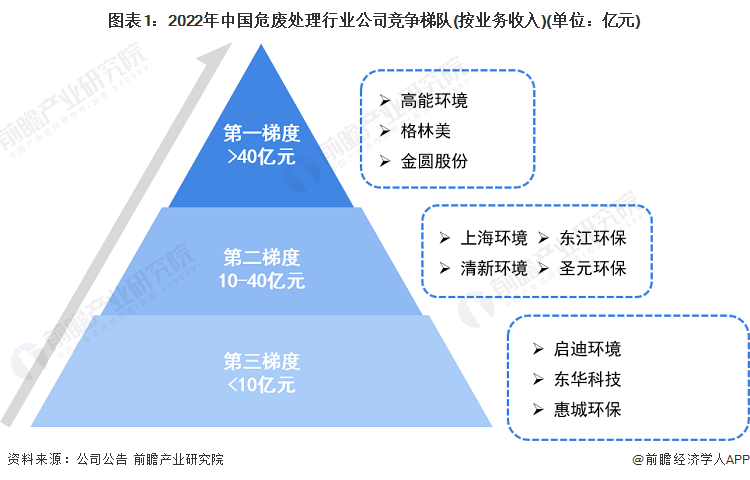

中国危废处理行业竞争梯队

危废处理行业依据企业的业务收入划分,可分为3个竞争梯队。其中,业务收入大于40亿元的企业有格林美、高能环境和金圆股份;业务收入在10-40亿元之间的企业有:上海环境、圣元环保、东江环保和清新环境等;其余企业的业务收入在10亿元以下,竞争力较强的有启迪环境、东华科技、惠城环保等。

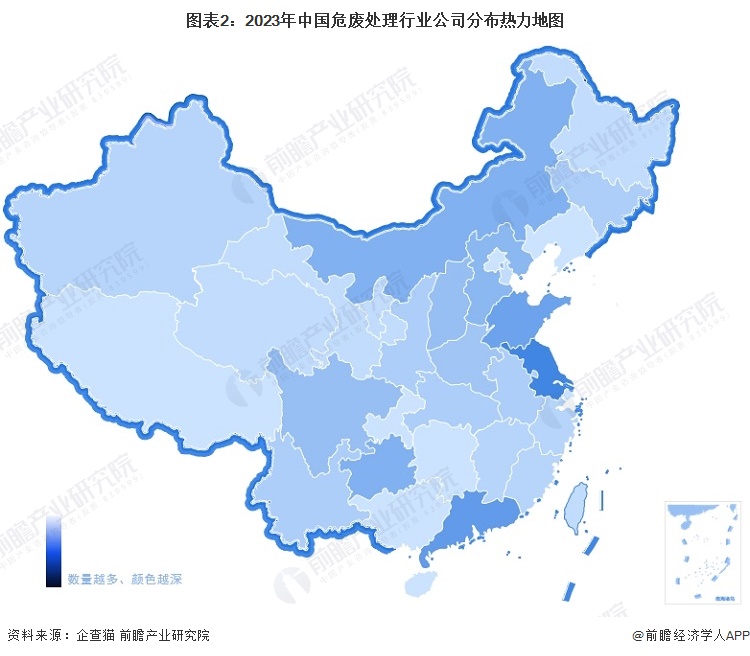

根据企查猫以“环境治理业”为选定行业,以“危废处理”为关键词进行精准搜索,得到危废处理企业区域分布。中国危废处理行业企业主要分布在江苏(13家)、广东(10家)、山东(9家)、内蒙古(7家)、贵州(7家)等省份,其余省份企业不足5家。

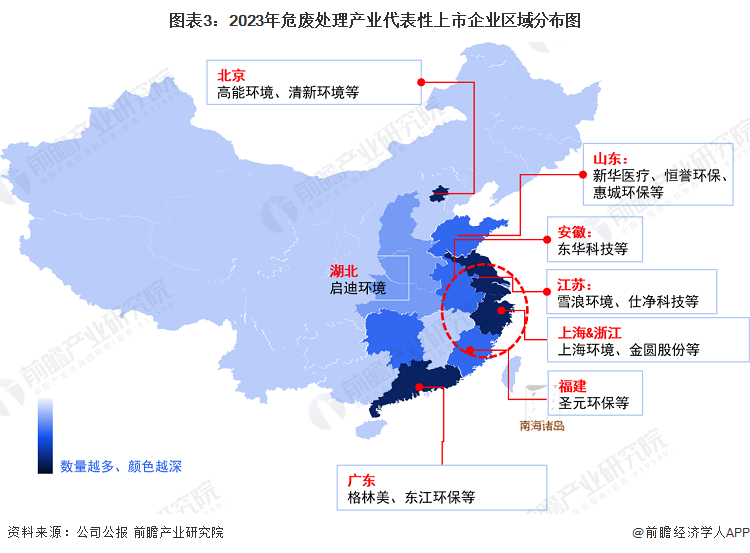

从代表性企业分布情况来看,我国危废处理代表企业分布在江苏、上海、山东、浙江等沿海省市,以及广东、北京等经济发达省市。

2021年,山东省、内蒙古和江苏省危险废物实际收集和利用处置量占据前三。从前十位来看,我国危险废物持证单位实际收集和利用处置量主要集中在华东地区,结合上文中提到的相关危废处理费用,华东地区中的长三角核心区域竞争较为激烈。

中国危废处理行业竞争格局

按危废处理相关业务营收金额来看,2022年,格林美以78.95亿元的业务收入位列第一;高能环境业务收入55.64亿元,位列第二;金圆股份和上海环境分别位列第三第四。

虽然我国的危废企业处理量快速增长,但是CR10的处理能力仅占全国处理能力的8.4%,仍有大量的危废处理能力或通过企业自行处理消化,或被小型企业所瓜分。根据《互联网周刊》的统计,2021年我国危废处理企业综合排名前三位的企业分别是中国海螺创业控股有限公司、格林美股份有限公司和北京高能时代环境技术股份有限公司。

中国危废处理行业集中度

区域集中度方面,中国危废处理行业区域集中度较高,CR5为37.8%;企业集中度方面,目前中国危废处理行业企业集中度较低,CR10仅8.4%。

中国危废处理行业企业布局及竞争力评价

目前,布局了危废处理业务的上市企业中,格林美、高能环境、上海环境等上市公司业务收入远远高于其他公司;毛利率方面,圣元环保、上海环境、启迪环境等企业相对较高。

中国危废处理行业竞争状态总结

从五力竞争模型角度分析,目前,我国危废处理行业属于环保行业细分领域,危险废物对环境造成严重影响,须妥善处理,替代品威胁较小;危废经营许可资质按照经营方式,分为危废收集、贮存、处置综合经营许可资质和危废收集经营许可资质,其中危废处理技术要求较高,收集贮存技术要求相对较低,现有竞争者数量较多,市场集中度较低;上游供应商主要是危废处理设备制造商,由于相关危废设备的同质化程度较高,上游议价能力较低,而下游消费市场包括政府机构和企业,行业参与者较多下,消费者议价能力较强;同时,因行业存在一定的准入资质以及资金、技术门槛较高,潜在进入者威胁一般。

综合以上分析,我国危废处理行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国危废处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对危废处理行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来危废处理行业发展轨迹及实践经验,对危废处理行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT