【行业深度】洞察2023:中国功能性护肤品行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

功能性护肤品行业主要上市公司:贝泰妮(300957.SZ);华熙生物(688363.SH);上海家化(600315.SH);创尔生物(831187.NQ);巨子生物(02367.HK);敷尔佳(301371.SZ)

本文核心数据:中国功能性护肤品十大品牌排名;中国功能性护肤品行业市场份额;中国功能性护肤品行业市场集中度;中国功能性护肤品行业上市公司业务布局

1、中国功能性护肤品行业品牌排名

从国内功能性护肤品参与者来看,各大品牌商分别从三大细分赛道切入:皮肤学级护肤品一般是化妆品企业通过绑定专业的皮肤科医生开展产品研发,或是皮肤科医生自创品牌,代表品牌包括薇诺娜、理肤泉、薇姿、雅漾、珂润、米蓓尔、玉泽等;强功效护肤品参与者一般是化妆品公司、成分原料商、制药公司等,代表品牌包括WIS、HFP、雪肌精、林清轩、润百颜、夸迪、片仔癀等;医美级护肤品一般是生物医药、Ⅲ类医疗器械背景的公司开展研发,代表品牌包括敷尔佳、可复美、芙清、伊肤泉、爱美客、创福康、绽妍等。

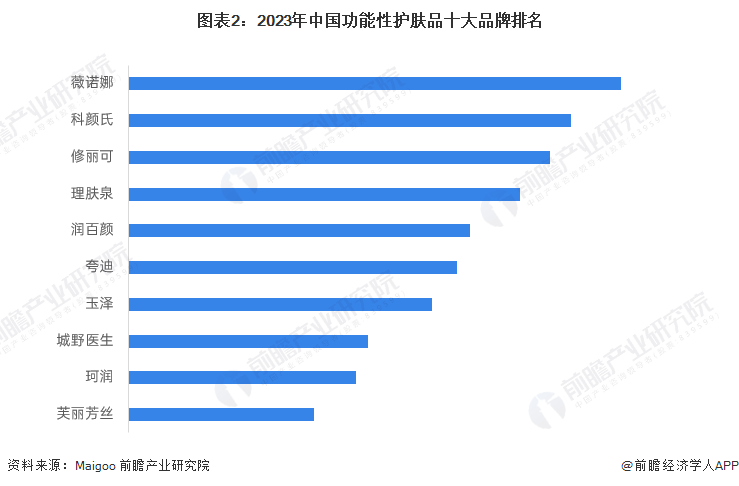

从品牌排名来看,根据买购网的统计数据,2023年薇诺娜以79.7的品牌指数在功能性护肤品牌中排名第一;科颜氏紧随其后,品牌指数为78.5;修丽可排名第三,品牌指数为78.0;理肤泉、润百颜、夸迪、玉泽、城野医生、珂润、芙丽芳丝依次排名第四至十位。

2、中国功能性护肤品行业区域竞争

从代表性企业分布情况来看,上海的功能性护肤品企业最多,包括上海家化、珀芙研、百雀羚、林清轩,广东分布有创尔生物和HFP,云南有贝泰妮,陕西有巨子生物,黑龙江有敷尔佳。

3、中国功能性护肤品行业市场份额

从企业竞争格局来看,2022年中国功能性护肤品市场规模约464.3亿元,其中贝泰妮的功能性护肤品业务营收为49.44亿元,占比10.65%,排名首位;华熙生物紧随其后,占比9.92%;巨子生物、上海家化和敷尔佳分别占比5.00%、4.25%和3.81%。此外,欧莱雅集团、雅诗兰黛等国际品牌也在中国市场占据一定份额。

4、中国功能性护肤品行业市场集中度

当前,国产功能性护肤品牌的市场集中度较低。2022年,我国功能性护肤品行业前三家企业营业收入集中度为25.57%,前六家企业营业收入集中度为34.14%,市场份额分散于国际大牌。

整体来看,国产品牌正逐渐缩小与国际品牌的差距,头部玩家已建立一定品牌壁垒、研发壁垒(特殊化妆品研发、申报周期均较长),销售渠道也逐渐成熟。未来预测市场集中度会进一步升高,头部玩家优势更加明显。

5、中国功能性护肤品行业企业布局及竞争力分析

功能性护肤品行业的上市公司中,贝泰妮从创立之初便专注于对敏感肌产品的开发,已经拥有围绕“薇诺娜(Winona)”为核心的多个品牌,为皮肤学级护肤品细分市场的龙头企业。

从企业功能性护肤品业务的竞争力来看,贝泰妮和华熙生物的竞争力排名较强,这两家上市公司的功能性护肤品业务营收规模均在45亿元以上,市场份额分别为10.65%和9.92%。

6、中国功能性护肤品行业竞争状态总结

从五力竞争模型角度分析,中国功能性护肤品产业链上游对进口原料商依赖性强,委托加工商因生产附加值低议价能力弱;且功能性护肤品品牌的定价能力高于普通护肤品品牌,目标群体因更换护肤品成本较大,下游消费者的议价能力弱。当前,本土的功能性护肤品牌具备竞争优势且市占率提高,品牌商本土化趋势明显,现有企业竞争逐渐加剧;行业毛利率高,盈利能力强,存在一定的潜在进入者威胁,但替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国功能性护肤品行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国功能性护肤品行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对功能性护肤品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来功能性护肤品行业发展轨迹及实践经验,对功能性护...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT